根据6月24日的盘后披露,耐克2021财年第四季度营收较2020财年第四季度增长96%,至123亿美元,远超110亿美元的市场预期,同时较2019财年第四季度增长21%,表明该公司已超越疫情之前的水平。

对于这样一份漂亮又出人意料的财报,市场投资者选择了用脚投票。6月25日,耐克股价跳空空走高,创历史新高15.53%,至154.35美元/股。在接下来的五个交易日里,仅经过一两次小调整,耐克就在通往新高度的道路上继续大步前进。那么,耐克到底做对了什么,才会有现在的盛况?接下来,我们就来好好看看这份辉煌财报背后的逻辑吧~

一、公司介绍

耐克(NKE。US)成立于1967年,以其标志性的口号“Just Do It”而闻名。耐克是全球领先的体育用品制造商,致力于为全球消费者和经销商提供运动鞋、服装、装备等产品及相关设计开发服务。该公司主要通过耐克的零售店和互联网网站,以及世界各地的独立经销商和授权经销商向零售客户销售产品。耐克旗下拥有一系列品牌,包括Air Jordan、Nike Golf和Nike Pro,以及匡威和Hurley International。公司于1980年12月5日登陆纽约证券交易所,截至2021年7月2日收盘,公司总市值已达2523.84亿美元。

二、股价创新高背后的逻辑和挑战

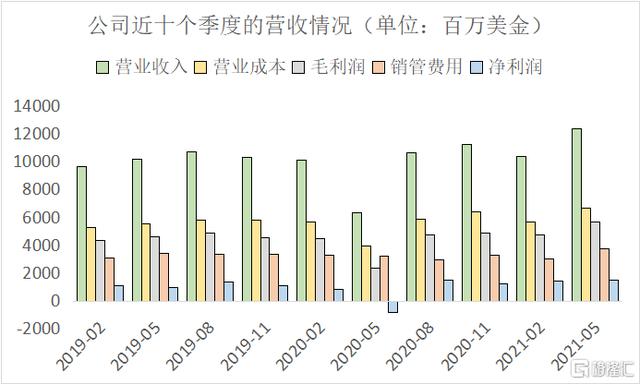

资料来源:gurufocus

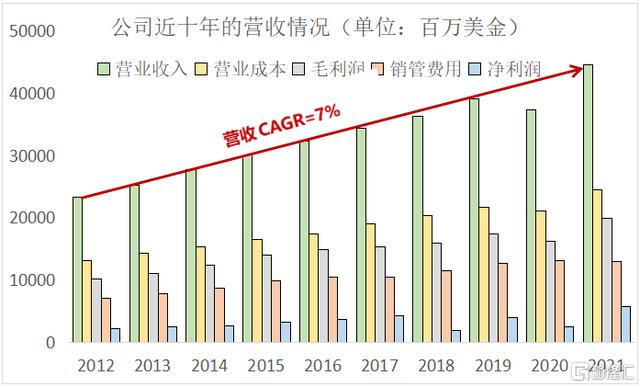

注:耐克的会计年度为前一年的5月31日至今年的5月31日。图中年份表示截至今年5月31日的财政年度。以下简称“财政年度”。

耐克近十年营收的CAGR(复合年增长率)为7%。其中,21财年全年营收同比增长19%,达到445亿美元,较19财年增长14%。这主要得益于耐克直销和批发业务的增长,北美地区的业绩增长,以及鞋类和服装领域的两位数增长。从分支业务来看,运动服饰和Jordan品牌的高增长带动了整体销售的爆发。

21财年,销售和管理费用同比增长23%,达到37亿美元。其中,需求创造成本和运营管理成本分别为9.97亿美元和27亿美元。前者的增长主要得益于体育和品牌活动的回暖,推动了广告、营销费用和数字营销投入的增加;后者是薪酬相关支出、战略技术投入和直销可变成本增加导致的成本增加。

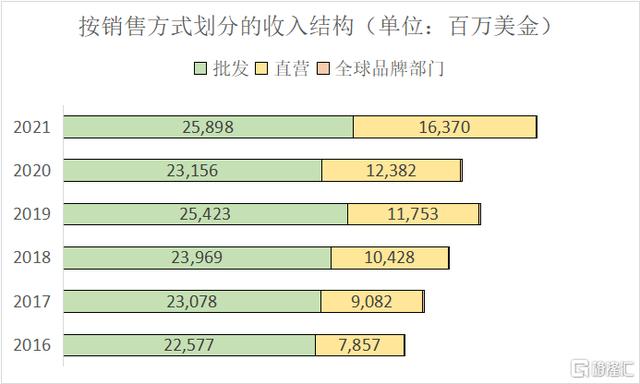

1。公司的战略转型:其销售模式逐渐从批发分销转变为直销

资料来源:sec.gov

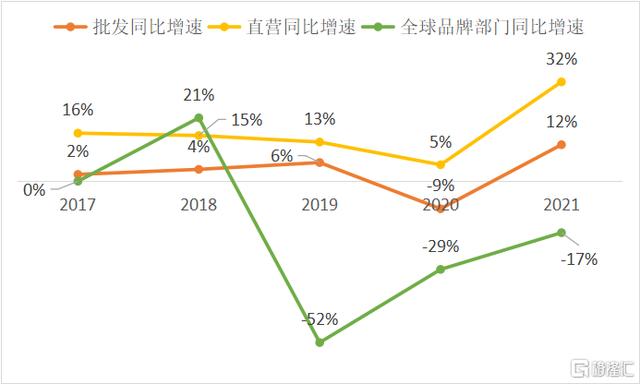

销售额的增长不仅仅是耐克战胜了疫情挑战的标志。通过消除许多零售合作伙伴,支持更有利可图的直接面向消费者的直销,该公司从根本上减少了批发分销,促进了直销部门的销售,其收入在21财年同比飙升32%。

耐克正在通过技术促进与消费者的接触,其销售模式正在从批发分销向直接面对消费者的直销模式转变。现在生效的消费者直接加速策略是从17年宣布的消费者直接进攻演变而来的。公司致力于通过实现三个三双目标,即双R&D、双速度和双连接消费者,为消费者提供更好的服务和体验。同时,公司通过收购Celect等企业,提前布局电子商务,提升零售预测分析和需求感知,大力推动直销模式发展。此外,通过Nike Training Club和Nike Run Club等应用,该公司建立了一个3亿的会员群体——这个群体在21财年第四季度贡献了30亿美元的收入。近年来,耐克品牌直营渠道收入占比逐年上升,从16财年的26%上升到21财年的39%。

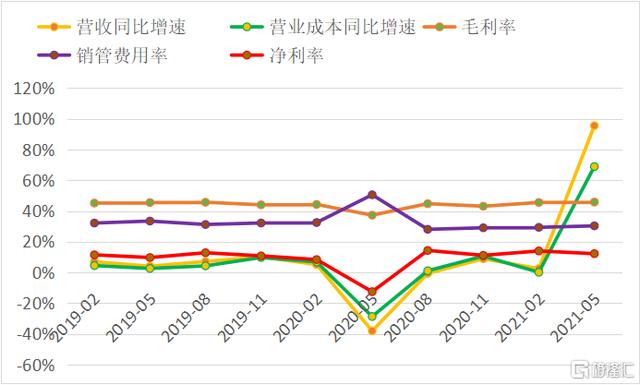

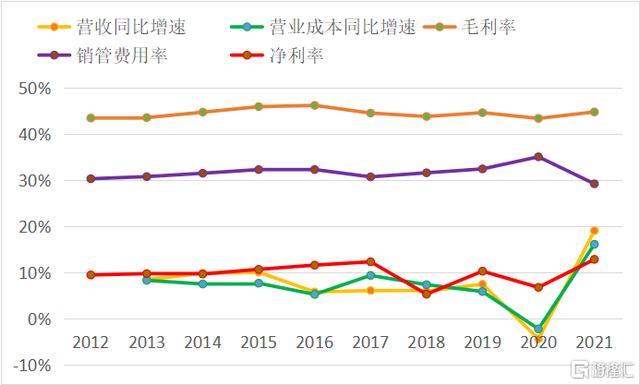

新战略实施后,公司通过分析终端消费者的数据信息,为产业链各环节提供支持,提升了整体供应链的效率。此外,得益于库存成本的下降以及较高批发量摊薄供应链固定成本的有利影响,毛利率上升140个基点至44.8%,这也反映了直销全价产品利润率的提升。同时,与19、20财年的10.3%、6.8%相比,17财年公司净利率超过12.3%,达到最近十年的最大值12.9%。

从21财年第四季度的业绩细分来看,耐克的直销和数字业务也很突出。其直销增长73%至45亿美元,占当季总营收的三分之一以上;耐克品牌数字销售额同比增长41%,较19财年第四季度增长147%。此外,由于转向利润率更高的直销,耐克的利润也大幅增长:21财年第四季度每股收益为0.93美元,轻松超过市场预期的0.51美元。

疫情期间,业绩的增长主要由其数字化服务推动。数字化现在占品牌总收入的21%,耐克将比疫情之前更有能力促进可持续的长期增长。耐克在数字领域的优势是会员,会员的增长将继续超过数字销售的整体增长。在过去几年中,数字业务增长了一倍多,达到90亿美元,其中30亿美元来自3亿会员。

此外,耐克正在加强其数字营销,以鼓励人们的消费。该公司在抖音和Snapchat上的Play New活动在两周内获得了超过6亿次对Z世代的印象。首席执行官约翰·多纳霍表示,通过这些措施,公司的目标不仅是抢占市场份额,还包括开发整个市场。

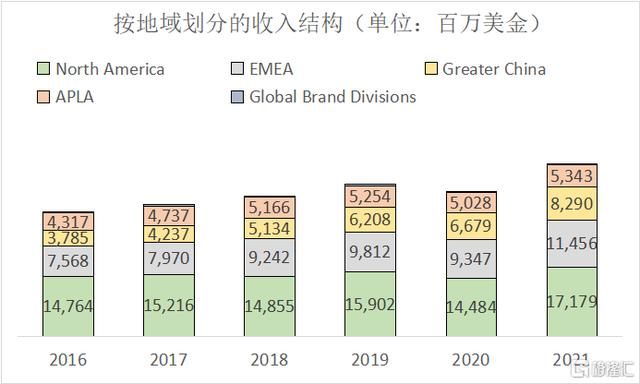

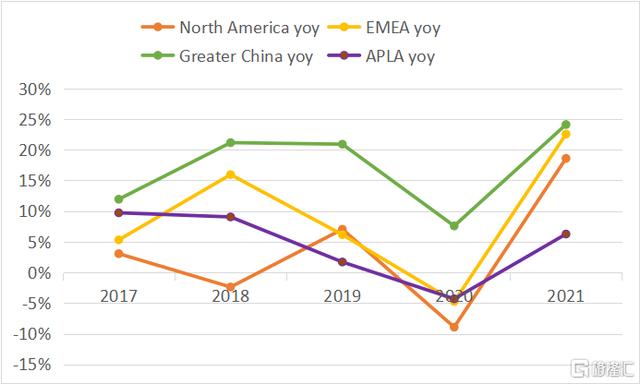

2。北美市场第四季度收入首次突破50亿美元,大中华区收入增速下滑

资料来源:sec.gov

作为耐克最成熟的市场,北美21财年Q4营收首次突破50亿美元,创历史新高,较20财年增长141%,较19财年Q4增长29%。这包括上个季度由于供应链问题(包括全球集装箱短缺和美国港口拥堵)导致的交货延迟带来的批发收入增加。随着市场的重新开放和体育赛事的全面恢复,再加上新冠肺炎疫情对公众健康意识的深远影响,人们对运动鞋服的需求越来越大。21财年,Q4北美数字业务保持持续强劲增长,同比增长54%,较19财年Q4增长177%。此外,尽管EMEA因新冠肺炎疫情反复而在整个季度暂时关闭了实体店,但其在线销售额比19财年Q4增长了40%,因此该地区Q4收入仍增长了124%,比19财年Q4增长了21%。

大中华区业务收入的CAGR(复合年增长率)近六年来一直保持17%的高速增长。这不仅让耐克的财报在疫情期间表现稳健,也部分抵消了21财年由于供应链问题导致的Q3北美营收下滑10%的负面影响。大中华区是耐克最大的增量市场,重要性不言而喻。来自中国的任何不利消息都可能对耐克的收入产生重大影响。受2001年3月新疆棉花事件影响,中国消费者抵制耐克,导致公司营收增速下滑:2001财年,Q4大中华区营收仅增长17%(剔除汇率波动),达到19.3亿美元,低于分析师预期的22.5亿美元。但长期来看,中国市场的年增长率将在15%左右。

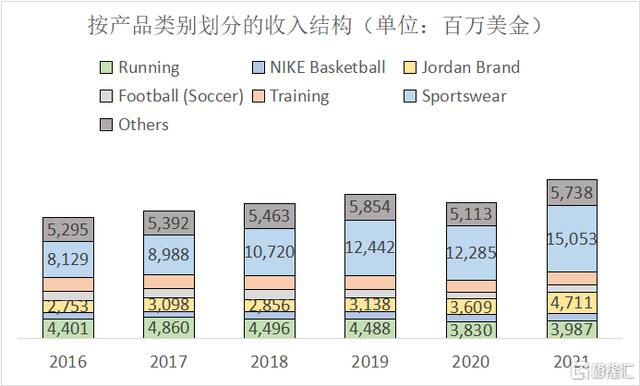

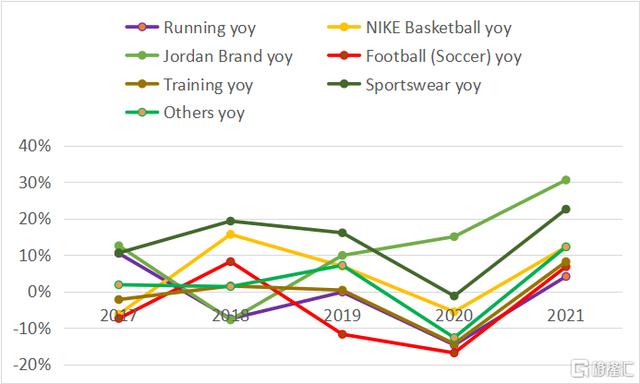

3。鞋类和运动服装收入增长两位数,乔丹系列收入表现亮眼

资料来源:sec.gov

耐克开始卖运动鞋了。自20世纪90年代以来,耐克在运动鞋市场上逐渐主导了美国乃至世界。作为耐克的主要收入来源,除了20年黑天鹅疫情导致鞋类收入负增长外,其他时间鞋类收入一直保持稳定增长。在疫情缓解、美欧体育赛事全面开放以及美国政府补贴政策的刺激下,人们的消费欲望超出预期,21财年收入同比增长20%至280亿美元,较19财年增长16%。

耐克的鞋类产品可以分为以足球鞋和篮球鞋为主的运动鞋和以匡威为主的休闲鞋。耐克运动鞋最好的代表是乔丹系列,是篮球之神乔丹代言的耐克品牌。2011财年,乔丹系列收入同比增长31%至47亿美元,较2019财年同比增长50%,成为耐克品牌板块业务收入增长最快的系列产品。得益于数字业务强劲的两位数增长,匡威21财年的年收入同比增长19%,至22亿美元。其中,在北美和西欧市场需求强劲的推动下,匡威21财年第四季度营收为5.96亿美元,同比增长85%。

耐克第二大营收业务是服装业务,包括服装和各种配饰,同样拥有巨大的市场份额。2015年,耐克的服装占全球运动服装总销量的40%。耐克的运动服一直深受消费者喜爱,其使用的面料往往具有独特的功能,如Dri-FIT(快速排汗面料)、Therma-FIT(保暖面料)、Clima-FIT(防水面料)。受疫情影响,人们的健康意识逐渐提高,运动服装的销量也有所增长:21财年耐克品牌分部的运动服装收入同比增长23%,达到150亿美元,较19财年增长21%。两位数的高增长使得21财年服装业务同比增长17%,达到129亿美元,比2019财年增长11%。

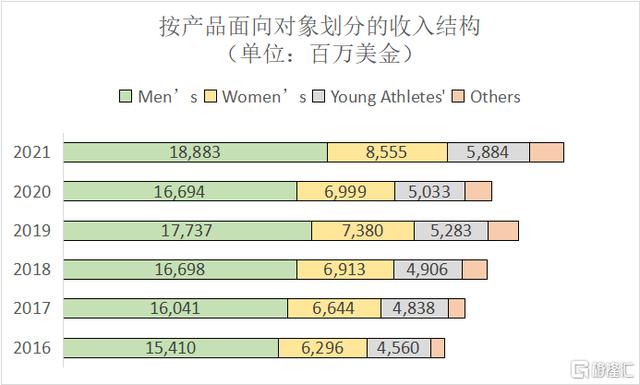

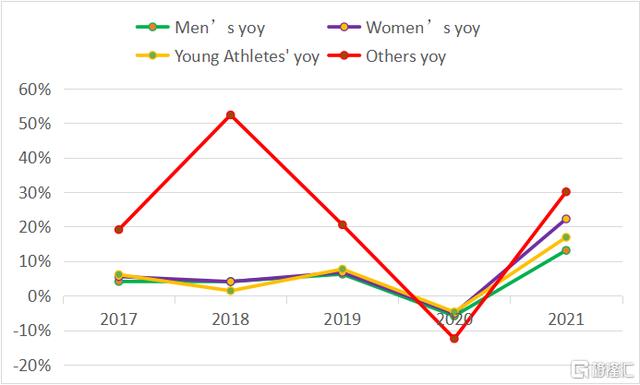

4。女性已经成为Nike的主要增长类别

资料来源:sec.gov

值得指出的是,耐克的女性年销售额是运动休闲先锋露露的两倍左右。女性已经成为耐克的一个主要增长类别,销售额跃升22%,达到86亿美元。

21财年第四季度乃至整个财年的强劲表现,证明了耐克独特的竞争优势:紧密的消费者关系、强大的数字实力和持续的运营执行力。2012财年对耐克来说是至关重要的一年。公司将进一步推动消费者主导的数字化转型,并利用消费者直接加速战略构建新的销售模式,这将为耐克提供长期、可持续的利润增长动力。与此同时,耐克将继续加强在创新和数字领导方面的投资,为其长期发展奠定基础。

三。同行业竞争

耐克在其最接近的竞争对手步履蹒跚之际实施其新战略。在斯蒂芬·库里还是NBA巨星的时候,似乎安德玛(纽约证券交易所代码:UAA)就要挑战这个行业的老大耐克了,但是库里标志性的球鞋却始终没有流行起来,他的明星效应也随之消退。与此同时,创始人凯文·普兰克(Kevin Plank)在那段有争议的时期对前总统唐纳德·特朗普(Donald Trump)发表了支持性言论,影响了公司的增长,损害了品牌声誉。目前普朗克已经辞去CEO职务,但是安德马纳惊人的高增长还没有恢复。

阿迪达斯(OTC: ADDYY)的股价近年来表现不错,但营收增速一直落后于规模更大的耐克。而且,在耐克跑步和篮球上,似乎也不再是威胁。在2010年中期,当阿迪达斯Superstar这样的老运动鞋登上榜首时,它的热潮已经过去。下图显示了耐克自2017年宣布面向消费者的直销战略以来,与两大竞争对手的表现。

耐克准备再称霸十年也不是不可能。自1980年首次公开募股(IPO)以来,该股一直表现强劲,涨幅接近10万%。换句话说,投资在这只股票上的1000美元今天将价值近100万美元。耐克的产业变化并不快。凭借无与伦比的品牌,创新的历史,强大的营销力,无与伦比的体育明星阵容,球鞋之王的宝座不会这么快被推翻。

四。估价

根据finviz给出的市盈率,剔除亏损股的数据和极值后,时尚鞋类和配饰设计行业(鞋类&配饰行业平均市盈率为58.72,而耐克目前仅为43.59。

根据求α的计算,最近十年的净利润CAGR为10.38%。以此数据计算,22-25财年预计净利润分别为63.21、69.78、77.02和85.01亿美元。如果将这些数据乘以行业平均市盈率58.72,预测总市值分别为3711.69和4096.99。

五、未来前景

展望2025年,耐克预计其收入将实现10%的年增长率。按照这一增速,到2025年,公司营收将达到652亿美元,较21财年增长约46.4%。

短期内唯一的障碍是持续的供应链延迟和不断上升的物流成本。管理层预计,物流成本将在2022财年的大部分时间内保持在高位。但这对耐克其实是有好处的,因为这样会加快库存周转,提高全价销售。此外,管理层还预计,到2022财年,毛利率将增长1.5个百分点,这在一定程度上反映了全价销售的强劲势头。

耐克在直销和数字化方面的优势,即消费者的直销策略,将促进收入的增长。管理层表示,到2025年,耐克的直销收入将从目前的近40%增长到60%,而自营和合作的数字销售收入将增长50%,占总收入的40%。

随着数字业务的蓬勃发展,耐克仍然是最值得投资的顶级零售商股票。