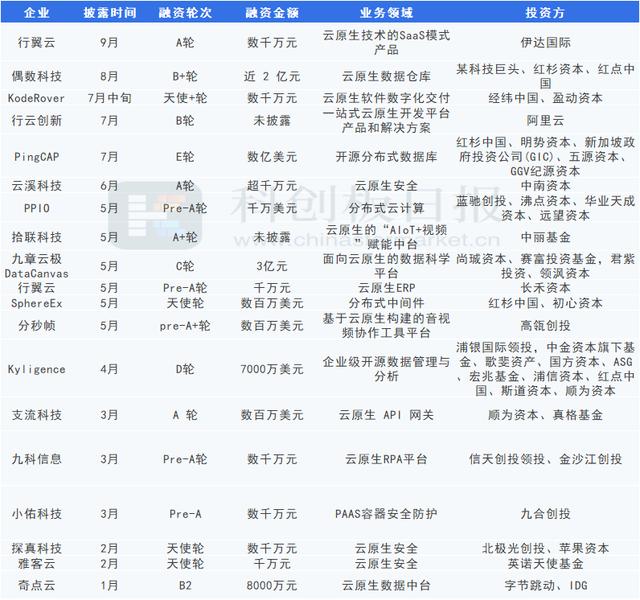

k同学

知乎微信官方账号,同名,上交硕士,注明会和法律职业资格持有人。

有关的

1人同意这篇文章。

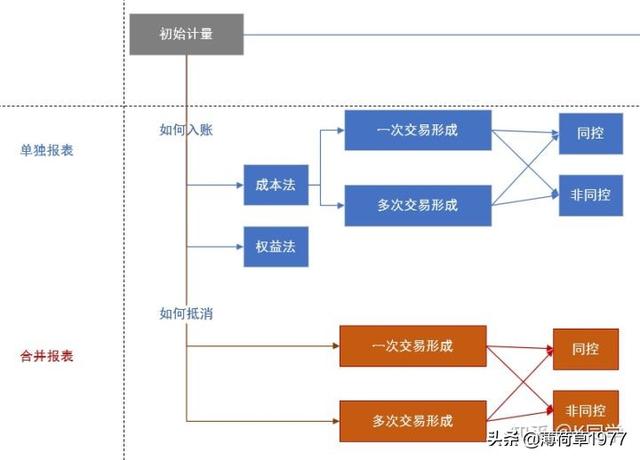

0.总体框架图

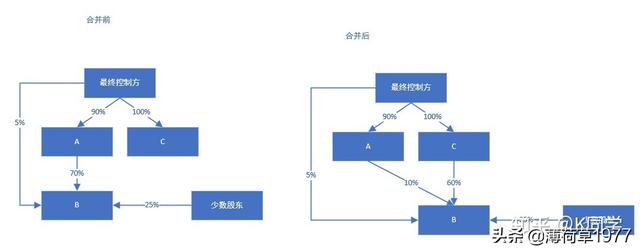

如何理解“分享”?只看合并方持有的股权比例。在下面的例子中,C持有B 60%的股权,所以份额是*60%。不要看其他什么股权关系。

示例:

A公司净资产账面价值为600,公允价值为800(由于一项存货差异),B公司以银行存款900购买其80%的股权。

:长期投资=最终控制人账面,对价=对价,差额=资本公积;

不受控制:长期投资=对价、无差异、不调整资本公积。

合并报表:

同一控制:未对账直接抵销;

非控制:先将子公司资产调整为公允(同时将净资产调整为公允),然后抵销,差额计入商誉。

内生:账面净资产;(合并时会抵销内部交易)

外购:(购买时可辨认净资产(公允)+购买以来连续计算的调整后净利润-子公司分配的现金股利+其他综合收益、其他权益变动等。)*股份+购买时集团的商誉;(即自购买日起持续计算的可辨认净资产公允价值)

1.2借方附录2:同控下,什么叫买入至今持续计算的、调整后的净利润?按照购买日可辨认净资产账面价值计算的净利润:即子公司单独利润表上的净利润。(子公司账面净利润)

内源性:可以用。

委外:这个不能用,但是需要调整,这涉及到评估增值的调整:集团级成本因评估增值的逐步实现而增加(如存货销售、固定资产折旧);

另外:不需要考虑内部交易。(此处如有疑问,稍后解答)

以上称为:按购买日可辨认净资产公允价值计算的净利润。

评估、审计、法律费用(会计师事务所、律师事务所、资产评估机构费用)

借:管理费10

贷:银行存款10

2)发行权益类证券的佣金和手续费在发行费用中扣除,同时冲减资本溢价。资本溢价不足的,冲减盈余公积和未分配利润(给投行/券商)。

借:资本公积-股权溢价10

贷:银行存款10

3)发行债券的佣金和手续费从发行债券的价款中扣除,负债的初始计量金额。

借:应付债券-利息调整10

贷:银行存款10

如果子公司在合并前已宣布分红,则应支付额外对价:

借:应收股利

贷:银行存款

例如,假设A在集团内从A公司购买B公司80%的股权,其在A公司合并报表中持续计算的净资产账面价值为100万,支付银行存款80万。此时,B公司宣布今年分红20万,A公司按照80%的持股比例,应享有20 * 80% = 16万的分红。甲公司的会计分录如下:

同一控制下,长期投资的合并成本始终在账面上,不会因分红而调整:

借:长期投资100 * 80% = 80万

借:应收股利16万

贷:银行存款80 = 16 = 96万。

例如,假设A从外部公司A处购买B的80%股权,其在A公司合并报表上持续计算的净资产账面价值为100万,A公司支付银行存款80万,此时,B公司声明今年分红20万,A公司按照持股比例80%应享有20 * 80% = 16万分红。[/S2

因为失去控制,长期投资的综合成本就是支付的对价:

借:长期投资100 * 80% = 80万

借:应收股利16万

贷:银行存款80 = 16 = 96万。

例如,假设A从外部A公司购买B公司80%的股权,其净资产账面价值在A公司合并报表上连续计算为100万。此时,B公司申报今年分红20万,A公司按照80%的持股比例,应享有20 * 80% = 16万的分红。A共支付给A公司80万:A的分录。

借:长期投资800-16 = 64万

借:应收股利16万

贷:银行存款80万。

注意是支付给原始股东的总价款,还是分别支付股份和股息。

附录3:例题A公司于20×3年7月从母公司(D公司)购买B公司60%的股权。当日,B公司个别财务报表净资产账面价值为3200万元。该股权由丁公司于20×1年6月6日从公开市场购买。丁公司在购买B公司60%股权时确认商誉800万元。

20×3年当日,以D公司取得该股权时B公司可辨认净资产的公允价值为基础持续计算的B公司净资产账面价值为4800万元。为了这笔交易,A公司支付了120万元的审计等中介机构费用。在不考虑其他因素的情况下,甲公司应当确认对乙公司股权投资的初始投资成本为()。

分析:这种情况属于同一控制下原购买的一家公司的合并。因此,被合并方(B公司)以最终控制人(D公司)可辨认净资产公允价值为基础连续计算的账面价值(4800)应乘以60%的份额,再加上原购买时的商誉800,即4800 * 60%+800 = 3680万。

注:这里的代理费包含在管理费中。如果是发行证券的成本,也借记资本公积,贷记银行存款。总之,不影响同一控制下长期投资的初始投资成本。

(17、18+19.1)