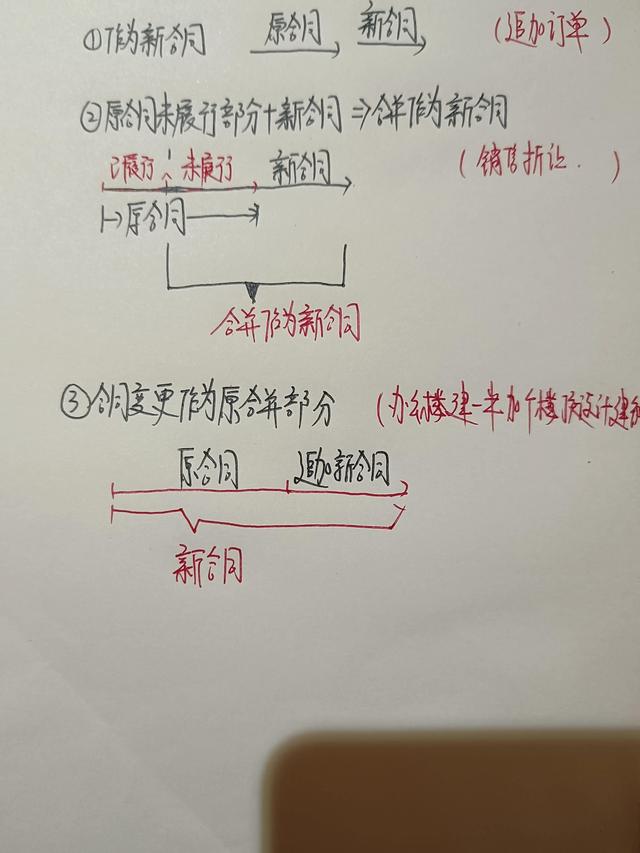

向阳——会计小刘,80后。

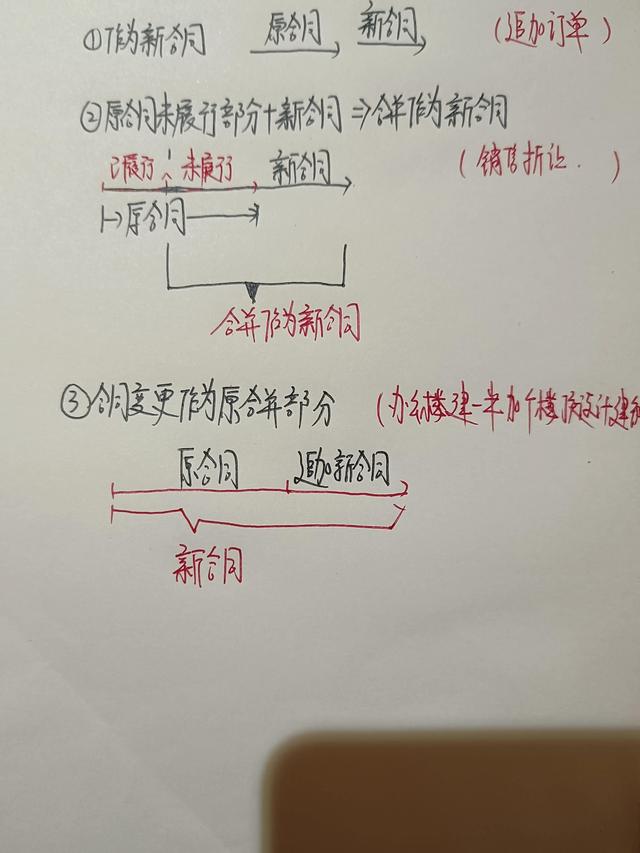

变更

1作为新合同

2原合同未履行部分+新合同=合并作为原合同终止新合同

3合并变更部分作为原合并部分

4:以摊余成本计量的债权投资,

1一次性还本付息,

2分期支付利息。

且实际利率低于票面利率的会计分录]

6交易性金融资产和交易性金融负债

7以公允价值计量且其变动计入其他综合收益的金融资产

[花][花][花][花][花][花][花][花]

金融资产合同的现金流量特征是指金融工具合同中约定的、反映相关金融资产经济特征的现金流量属性。合同现金流的特征应与基本贷款安排相一致,即相关金融资产在特定日期产生的合同现金流仅为基于未支付本金金额的本息支付。

合同现金流测试是指确定交易合同中产生的现金流是否仅为本金加利息的支付金额;

比如企业A向企业B借款,签订合同,约定年利率,每年到期付息时偿还本金。这里,本金和产生的利息就是合同现金流。在测试这个流量的影响因素时,因为是固定利率,影响因素是初始本金,没有产生额外的支付,所以可以通过现金流测试。

一般情况下,进行该测试是为了判断金融资产的分类:

(1)以摊余成本计量的金融资产或以公允价值计量且其变动计入其他综合收益的金融资产可以通过合同现金流量测试,以公允价值计量且其变动计入当期损益的金融资产可以进行一般分类(符合要求的指定为公允价值)