移动支付网讯:4月8日,中国银联联合湖南潇湘支付、华为推出“按需收费”的“潇湘卡”银联支付功能,解决用户使用手机交通卡需要临时充值的烦恼。

“免充值”模式并非首创,JD.COM交通卡就有先例

如何理解「随用随充」的功能?

众所周知,手机交通卡的使用和普通的实体卡是一样的。手机交通卡使用前也需要充值。只有卡内有一定余额,才能刷卡乘车。但“随用随充”只是为了解决卡内余额不足时临时充值的糟糕体验。通过签署银行卡“自动代扣”,达到你用多少就收多少的目的。

简单来说,“随用随充”功能就是除了开卡服务费(目前大部分手机交通卡都是免开卡费的),还需要充值一定的金额(潇湘卡30元),开通这个功能就是“当手机交通卡内余额低于30元时,每次消费后自动充值”。

所以30元可以理解为“按需收费”的“门槛”门槛。无论是使用前还是使用后,只要开启“按需收费”功能,就意味着你的账户里会有这30元门槛费,如果不足,30元会尽快自动补足。

事实上,“按需收费”的“免费”模式并非首创。早在2019年底,华为就推出了一款名为“JD。COM交通卡”联合京东金融、北京交通卡。(详见:JD.COM交通卡悄然上线,首创NFC免充值模式)

当时“JD。COM交通卡”采用了同样的免费模式,只不过它设置了一个名为“通票押金”的概念,只是将其设置为10元的“门槛”门槛,导致消费者第一眼看到这款产品时很难理解。

但“随用随充”可以说是对当时“不收费”模式的改进和升级。摒弃了“通票押金”的复杂描述,提高了门槛门槛,保证30元的门槛足以一次性乘坐所有公交、地铁,避免了“追加押金”的人工操作。

为什么不用实时代扣法?其实当时移动支付网已经解释过,30元或者10元里的余额是因为交通部要求信用卡账户里必须有“钱”,这样信用卡才能被认可。至于定多少钱,一方面是合伙人之间商业谈判的结果,另一方面也是信用担保的权衡。

符合“自动预扣”标准吗?央行有规定

有人可能会说,最怕这种“自动扣缴”的操作,就像一双无形的手伸进了你的钱包。既然能扣你一点,也能扣你很多。

实际上,“自动扣缴”并不少见。我们通常使用的乘车码自动扣款、购买视频会员时自动续费扣款、信用卡自动还款等,都属于“代扣”的范畴。对于金融机构和第三方支付机构来说,这类业务也称为“收款业务”。

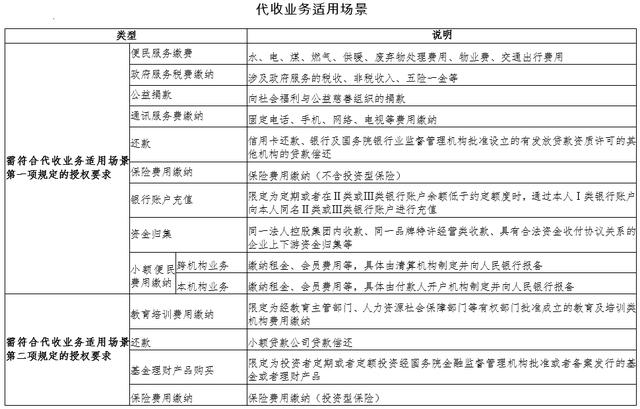

2020年10月26日,央行发布《中国人民银行关于规范托收业务的通知》(银发〔2020〕248号)。《通知》所称的收款业务,是指收款人委托收款机构按照约定的频率、额度等条件,从付款人开户机构向收款人扣划付款人账户资金,付款人开户机构不再与付款人逐笔确认交易的支付业务。因此,收款业务适用于收款人固定、支付频率或额度事先约定且相对固定的特定情况。

从事归集业务的归集机构,是指根据收款人的委托,向付款人的开户机构发起支付指令,并完成相关货币资金划拨服务的机构,包括银行业金融机构、取得网络支付业务许可证或银行卡收单业务许可证的非银行支付机构。获得网络支付业务许可证的支付机构可以为网络特约商户提供收款服务,获得银行卡收单业务许可证的支付机构可以为实体特约商户提供收款服务。

对于收款业务的适用场景,通知文件也有明确介绍,详见下表:

手机交通卡的“随用随充”功能,显然是“代收服务”的一个应用场景。

延伸:八达通的“自动增值服务”可以借鉴吗?

交通支付领域作为人们日常生活中的一个小而高频的出行场景,是移动支付非常重要的实验场。虽然二维码、手机交通卡等移动支付已经逐渐普及,但实际上“交通卡”的使用率还是很高的。

交通卡乘车刷卡体验很好,但其最大的缺点是需要“充值”操作,这无疑不适合移动支付时代“先取车后付费”、“随用随充”的使用体验。

另一方面,香港八达通在这方面有所创新,其“自动增值服务”可以非常方便地解决充值问题。

“自动增值服务”是指当八达通的储值达到零或负数,或储值加上储备余额仍不足以支付所需费用时,八达通阅读器会自动为你的八达通充值,充值金额由客户在申请时设定(可选择150元、250元、500元或1000元),款项会从你指定的信用卡账户中扣除。每张八达通卡每天只能自动充值一次。

虽然申请八达通“自动增值服务”的流程略显复杂,但一方面你需要年满18周岁,并拥有相应金融机构发行的信用卡;另一方面,你需要填写资料并向金融机构提交申请,然后等待两到三周的时间获得批准。最后,通过审批后,您需要携带您的卡使用指定的NFC设备、八达通PC读卡器或访问香港铁路有限公司的客户服务中心,以启动充值服务。

至于如何将自动增值的钱充值到卡内,在移动支付网看来,应该是在消费终端刷卡时,终端检测到卡内余额不足后的充值操作。

那么,内地通卡公司是否可以借鉴八达通的“自动增值服务”呢?

移动支付网认为很难。一方面,八达通在香港的地位非常特殊,不仅是卡公司,还是支付机构。除了交通支付,八达通还有无处不在的零售商户,香港约有4万个零售点支持八达通。另一方面,该功能需要通卡公司与银行签订协议,实现刷卡后的信用代扣。但由于交通领域存在线下支付、线下消费延迟结算等问题,存在一定风险。大多数通卡公司没有足够的技术实力和成本优势去拓展一个有一定风险的项目。

最后,mainland China的交通支付领域已经被二维码覆盖,“先取后付”的支付体验可以说在一定程度上解决了充值的麻烦,二维码也更容易被大众接受。

当然,难不代表不可能。交通支付领域经历了卡、异形卡、手机交通卡、二维码等多种形式的支付工具。,而且未来的创新肯定不会停止。