“孩子填的地址都是学校,电话是她妈妈的。为什么不征求我们父母的意见,然后让我们分秒借钱?”李先生就大四女儿火星(化名)被骗欠贷款一事,质疑了几家贷款平台。从2019年7月20日到12月初,李先生的维权持续了近5个月。

《人民日报》早前报道,大学生因超前消费,欠下贷款,捐卵打裸条还贷,甚至非法校园贷的受害者成为帮凶。李颖被信息泄露欺骗,误借了贷款。好在她第一时间告诉了父母,最后在父亲的辩解下拿回了贷款本息。

这个案件暴露了信息泄露的后果。同样是信息泄露。相比大众,大学生更容易被骗,在骗子眼里是待宰的羔羊。

大学生被骗贷款一万多元是谁泄露了个人信息?

2019年10月底,毕业两年的徐明(化名)接到一个自称“360财务人员”的电话。告知对方徐明在校园贷平台注册了个人信息,并写明姓名、身份证号、毕业院校、就读年份等。

这位“工作人员”表示,为了响应国家号召,消除校园贷的危害,平台特意回拨,要求用户注销账户。如果徐明不注销账户,会影响他的征信,存在安全风险。

徐明记得自己没有借校园贷,但对方告诉他个人详细信息时,他一头雾水,加了对方的QQ,并按对方要求下载了360借条App。该“员工”还告诉徐明,只有提现后才能注销账户。

按照对方提示,徐明取出19000元,但当“员工”要求转到指定账户时,他觉得不对劲,便自行查找,联系了360借条官方客服。这时客服说遇到骗子,相关诈骗与360借条平台无关。

徐明随后报警,他被告知无法立案,因为没有转账。他就纳闷了,“骗子怎么这么清楚地知道我的个人信息?”

徐明回忆,360借条平台客服告诉他,“借款”申请无法撤销。如果提前还款,需要结清一年的利息。徐明对此并不赞同。多次沟通未果后,于2019年10月22日以黑猫投诉为由进行投诉。去年12月,徐明向记者证实,投诉已经得到解决。

1月2日,记者在黑猫投诉平台搜索发现,以注销校园贷账户为名的诈骗案件有十几起。“取消校园贷”诈骗案件也屡屡见诸媒体报道,部分受害人被骗数十万元。

相比社会经验相对丰富的徐明,山东某高校大四女生火星就没那么幸运了。

2019年7月20日晚,正在准备考研的火星突然接到一个电话。

对方自称“JD。COM客服”,声称由于误操作,她在JD.COM帮玛氏开通了VIP会员,需要当天取消此操作,否则每月扣她账户680元。如果要取消这个操作,需要她打一笔钱,打完了再把钱还给她。

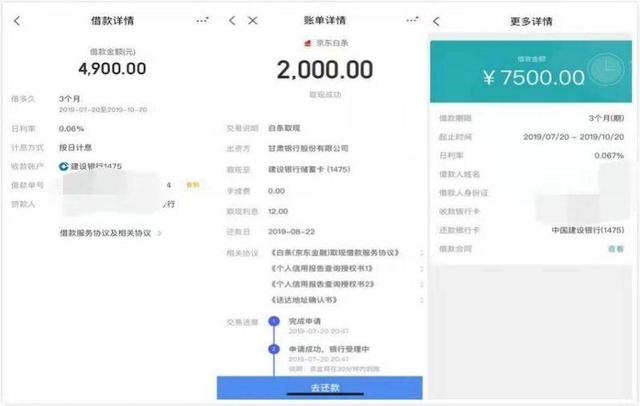

火星没钱,对方诱导她在JD.COM白条、JD.COM金条、滴滴金融、美团金融等平台申请贷款。滴滴金融拒绝了玛氏的申请,JD.COM借条和金条给了她贷款。火星在美团金融平台做了申请,马上金融就给她贷款了。当晚,玛氏共借出14400元,并将钱打入“客服”提供的账户。钱转了,但是“客服”不见了,钱也不回了。马尔斯意识到自己被骗了,哭着告诉了父亲。

李先生闻讯后立即报警。“警方立即立案调查,发现诈骗者账户没钱。他们在网警平台上发起了通缉。”

“为什么骗子知道她的JD.COM账号、电话和身份证号?”李先生认为,平台对女儿的个人信息泄露负有责任。

“取消校园贷”骗局已经实施,信息和隐私的泄露是重要的一环。记者下载了几个贷款app后,几天内就收到了几个非app运营人员的贷款推销电话和短信。

借钱给大学生办信用卡不联系家长家长质疑审核不严

担心贷款会影响玛氏征信,李先生于2019年8月底为她还清了京东金融和立马金融的贷款。但李先生随后向黑猫投诉平台投诉了京东金融、即刻金融等平台。他认为,贷款平台的审核并不严格。

火星的贷款截图。受访者供图

最让李先生气愤的是,玛氏在相关贷款申请页面上并没有填写职业。邮寄地址和居住地址都是学校写的,她还留了她妈妈的手机号。结果“她一申请,贷款平台几乎第二。”李先生说,他和爱人事前都没有接到相关贷款平台的电话,对女儿贷款的事也不知情。

从事金融行业的李先生给记者发来相关规定,即《关于进一步加强校园网贷整治工作的通知》(2016)47号,其中六部委明确规定“四不”,规定“不得向未满18周岁的在校大学生提供网贷服务。对年满18周岁的大学生进行资格审核时,必须落实借款人的第二还款来源,第二还款来源的书面担保材料(父母、监护人或其他管理人等。)表示同意其借款行为并愿意代为还款,并通过电话等方式确认第二还款来源身份的真实性”。他认为,贷款平台没有遵守六部委的“四不”要求。

根据李先生提供的录音,他询问京东金融客服是否知道玛氏没有收益,客服始终没有直接回答。而是反复说玛氏已满18周岁,贷款合法合规。随即,金融客服也表示贷款合规合法。

正规校园贷机构在向大学生贷款时,是否应该实行第二还款来源,并征得第二还款来源的同意?

中国银行法研究会理事肖洒指出,正规的校园借贷机构目前主要指银行和消费金融公司。对于银行,适用《商业银行信用卡业务监督管理办法》第四十五条。《办法》规定:“发卡银行在发放学生信用卡前,必须落实第二还款来源,取得第二还款来源(父母、监护人或者其他管理人等)的书面保证材料。)愿意代为还款,并确认第二还款来源身份的真实性。在提高学生信用卡额度前,发卡行必须取得第二还款来源(父母、监护人或其他管理人等)的书面担保材料。)同意并愿意代为偿还”。

李先生告诉记者,在美团金融平台申请贷款后,玛氏收到了一张青岛银行信用卡。李先生说,他和爱人对女儿的信用卡毫不知情,两人都没有接到青岛银行的电话。他认为,银行未经父母同意办理信用卡的做法涉嫌违规。

对于消费金融公司,肖飒表示,应执行《消费金融公司试点管理办法》的相关规定,其中第二十一条规定“消费金融公司向个人发放的消费贷款,不得超过客户的风险承受能力,借款人最高贷款余额不得超过人民币20万元”。对此,小撒指出,消费金融公司在审核已满18周岁的大学生资格时,有必要落实借款人的第二还款来源,取得第二还款来源(父母、监护人,或其他管理人等)的书面担保材料。)表示同意其借款行为并愿意代为还款,并通过电话等方式确认第二还款来源身份的真实性。

那么,校园贷机构在给学生贷款时,主要会进行哪些审核和限制?小撒介绍,不同机构填写的信息略有不同,但主要包括身份信息的核实和限制、贷款用途、贷款金额、第二付款人同意、联系方式等。

此外,2017年5月27日,银监会、教育部、人力资源社会保障部《关于进一步加强校园贷款规范管理的通知》指出:“开展校园贷款的银行应当制定健全校园信贷风险管理制度,建立风险预警机制,加强贷前调查评估,认真审核评估贷款大学生资格,注重贷后管理和监督,确保资金流向符合合同规定.......银行要及时了解贷款大学生的资金流向和信用评分变化。

银行应该如何「加强贷前调查评估」和「审慎审查评估贷款大学生资格」?如果不让家长了解学生的借款行为,不确认家长等第二还款来源为其担保意愿和还款能力,银行如何评估贷款大学生的还款能力?

李先生认为,该笔贷款并非玛氏自愿,而是被骗。虽然火星已经年满18岁,但他是一名学生,没有固定工作,没有稳定的收入来源,缺乏社会经验。“为什么贷款平台不提前征求家长意见?如果有这样的审核环节,骗局往往会失败。"

“黑猫投诉”平台显示,2019年12月7日,“消费金融官微”证实:“我公司已与客户协商,达成一致。所以结案吧。”李先生也向记者证实,财务已经立即退还贷款本息,钱已经到账。2019年12月初,李先生告诉记者,通过JD.COM金条和白条发放贷款的上海银行北京分行和甘肃银行,已经退还了他的贷款本息,款项已经支付。

给大学生贷款,如何评估还款能力,保证风险可控?专家建议提前征求父母的意见

2019年12月31日,记者致电京东金融在线客服。客服表示,大学生申请借条、金条,平台不会打电话给家长要求许可。

“目前,白条服务的申请已经向所有京东会员开放。要激活借条,必须满足以下基本条件:1。年满18周岁并持有有效身份证件的中国大陆居民;2.身份证不是临时证件;3.身份证信息和手机号码没有被其他JD.COM账户的借据激活。在JD.COM开金条需要账户持有人年龄≥18周岁,JD.COM账户实名认证,账户绑定银行卡。由于金条是信用贷款产品,金条能否开通是由系统的综合评估决定的。金条白条开通后,请参考页面显示申请贷款成功。”

美团金融客服回复记者称,年满20周岁,可以在美团金融平台申请额度,审核流程和其他用户一样。“借钱给大学生的时候,不会打电话征求他们家长的同意。”

随即,金融客服给记者回电,称大学生必须年满20岁才能在公司平台申请商品分期等服务。个人金融产品必须年满18岁。客服表示,平台无法与贷款大学生家长取得联系,也无法确认申请人填写的家长联系方式等信息是否真实有效。

法律上,年满18周岁的自然人具有完全民事行为能力,可以单独从事民事活动。但实际上,大学生的消费观念、消费状态、消费习惯都处于发展状态,没有真正步入社会的大学生心智并不成熟。小撒告诉人民网记者:“我支持大学生借款需要第二还款来源知情同意的做法。在学校,大部分大学生还是需要家庭的支持,当他们无法偿还任何外债时,还款责任最终还是要由父母来承担。如果父母作为第二还款来源,在借款前就知道了债务的事实,就有可能减少不必要的家庭矛盾,不必要的人身伤害,甚至更大的生命财产损失。”

苏宁金融研究院院长助理薛洪言指出,实践中,厌倦过度借贷的大学生大多先尝试“以贷还贷”,等债务压力沉重到无法持续时再向家人求助,但往往为时已晚。“从保护大学生利益的角度出发,提前征得家长同意,总比过了期限再让家长来好。这样可以有效控制大学生的不合理借贷。"

附言

信息、隐私泄露、盗用等问题由来已久,大学生由于经验不足,更容易被骗。无论是有意还是无意泄露大学生信息,都是骗子的帮凶。此外,为了防控大学生贷款的各种风险,家长强烈要求相关机构在贷款前要征得家长同意。这一愿望值得相关监管机构和贷款机构认真考虑。