文|新眼,作者|阮雪,编辑|桑

每到财报季,哔哩哔哩总是被当做“盈利问题”来讨论。

本季度也不例外。我们先来看一组数据:根据今年Q3财报,净亏损16.13亿元,净亏损率30.98%。其实这在哔哩哔哩不是问题,爱友腾三巨头也难逃盈利陷阱,但这并不妨碍市场看好哔哩哔哩。换句话说,跳出纸面数据,观察数据背后隐藏的信号,对于哔哩哔哩这样的公司尤为重要。

今年第三季度,哔哩哔哩营收同比增长61%,超出市场预期,保持了持续积极的节奏感。总体而言,今年前三季度,哔哩哔哩的收入同比分别增长了68%、72%和61%。运营费用的增长和投资造成的亏损是哔哩哔哩陷入增收不增利困境的主要原因。

这意味着哔哩哔哩的问题在于它的经营策略。

按照哔哩哔哩的惯例,“手游宣传费用”也会写成销售和营销费用的主要来源,这代表了哔哩哔哩在手游领域的宣传力度,目前还在加大;R&D成本达到7.88亿元,同比增长96.51%,这意味着哔哩哔哩在R&D的投入还在增加(在客户端,我们可以明显感受到哔哩哔哩的变化,比如弹幕优化、栏目增加等。).

哔哩哔哩的投资亏损主要集中在动画、漫画和游戏领域。但需要注意的是,这是哔哩哔哩深耕的领域,小规模的投资损失显然不足以影响哔哩哔哩接下来的动作。一个明显的例子是,在哔哩哔哩Q3财报发布后,a股第一家动漫上市公司奥菲娱乐发布公告,同意以6亿元的价格将四月星空100%股权出售给

知名漫画品牌“优奇”背后的公司April Star 空,纯粹被哔哩哔哩收购。为了继续深耕国产动画,成为内容输出的引擎,并行的事件是哔哩哔哩拿到了付费牌照,这让我们不禁要问:哔哩哔哩的盈利问题有新的解决方案吗?

财务报告中的新信号

越来越多的人来到“小破站”。

哔哩哔哩MAU(月度活跃用户)的增长一直超出预期。21Q3公司MAU约2.67亿,环比上涨12.70%。根据哔哩哔哩的长期MAU目标,如果在20到23年内,MAU的平均增长率能达到6%的环比,就能达到4亿个月的就业岗位。

对哔哩哔哩来说,住在月球上是非常重要的。这也解释了为什么哔哩哔哩要着力打破作品圈子,打破观众圈子。

说到哔哩哔哩的内容创作,有三个概念:UGC、OGC、PGC。UGC是用户生产的内容,也就是哔哩哔哩的一些个人upowners,甚至你的一条评论都可以算是UGC。然而,随着越来越多专业背景的博主入驻,PGC这种专业化生产内容的方式开始大量出现。UGC和PGC的结合形成了哔哩哔哩PUGC(专业用户生产内容)的特殊模式。

据辛某推测,此次在哔哩哔哩新推出的OGC栏目应该是对Q3直播增长贡献最大的。OGC一般指由专业团队打造的成型内容,如以OGC(爱友腾)、国外流媒体巨头网飞为代表的网站,其内容为内部创作或外部购买。

在哔哩哔哩Q3推出了一批热门的OGC内容,包括综艺节目90婚介所、你听我的音乐吗、龙源第二季,其中90婚介所已经偏离了哔哩哔哩原有的二次元定位,走向了三次元,同时也产生了破发效应,让更多原本不是哔哩哔哩目标用户的用户关注了起来。

需要注意的是,在过去,哔哩哔哩的OGC内容主要以歌剧开始,但随着用户数量的增加,哔哩哔哩正在向纪录片、综艺节目和电视剧发展。所以在内容端,你不能再用Youtube的弹幕版来定义b站,它更像是Youtube和网飞的集合。

这一改变的效果很明显:哔哩哔哩Q3用户日均使用时长长达88分钟,在视频领域保持较高水平;大会员增至1820万,同比增长42%;月均活跃UP主同比增长61%,月均贡献同比增长80%,万粉以上UP主数量同比增长42%;日均视频播放量23亿,同比增长77%,月均互动量102亿,同比增长86%,全员人数1.34亿,同比增长38%。

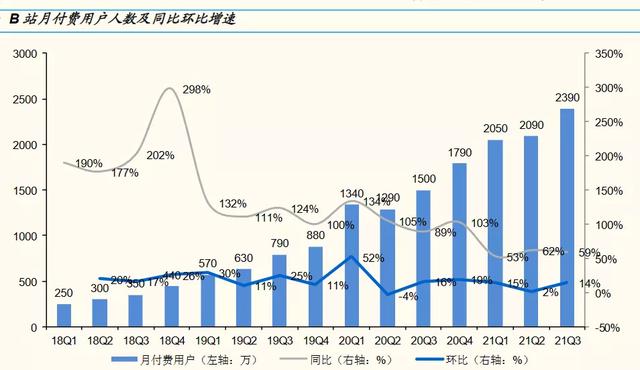

图:哔哩哔哩月付费用户数及同比增长率(来源:公司公告,郭进证券研究)

“增长”是哔哩哔哩近两年的关键词。

今年第三季度,哔哩哔哩月平均付费用户达到2990万,同比增长59%,整体付费率保持在8.9%。付费率提高一方面是因为哔哩哔哩有一批乐于接受新事物、粘性高的用户,他们是内容付费的主力军;另一方面,由于哔哩哔哩的会员权益涵盖了更广泛的付费权益,哔哩哔哩除了内容付费的专属作品和半价点播外,还为其大会员提供体验和消费权益方面的服务(如支持dubit全景声,提供会员购买和B币券)。

付费用户的增加在一定程度上改善了哔哩哔哩的收入生态。与2017年相比,哔哩哔哩的总收入为24.68亿元,但游戏占全年总收入的83.4%。2021年,哔哩哔哩的商业化更加均衡,增值服务和广告服务慢慢领先。

商业化的新逻辑

以前哔哩哔哩从二次元开始建设社区文化,却是靠游戏联运挣钱。

最近两年停止了游戏版号,控制了发行总量,加强了腾讯、网易等R&D公司的流量。对于像哔哩哔哩这样的“出版商”和“代理商”来说,这是有限的。在这种情况下,哔哩哔哩需要一个新的引擎,但哔哩哔哩的解决方案太直接和粗鲁。他一方面自学游戏,但收效甚微。另一方面,投资游戏公司,利用联运带动自己的IP研发,有望引发飞轮效应。

哔哩哔哩忽略的是,跳出“发行商”和“代理商”的模式,变成了“烧钱游戏”,准确的判断非常重要。

与上述方面形成鲜明对比的是,哔哩哔哩在原创动画的发展上要稳健得多,不断收购原创动漫公司,为哔哩哔哩在内容上的IP储备提供原材料。这时候你自然可以想到,随着商业内容越来越多,哔哩哔哩的支付场景也越来越多。除了充值会员,哔哩哔哩的会员购买电商和live rewards,都需要用户在哔哩哔哩完成交易。

问题是,过去哔哩哔哩主要依靠第三方平台完成支付流程,因此哔哩哔哩也产生了大量费用。近三年支付给第三方支付机构的服务费分别为1080万元、2680万元、4200万元,逐年递增。因此,对于未来的哔哩哔哩来说,赢得自己的支付牌照非常重要。

但市场上对这一动作的评论,验证了“互联网的终点是金融”的说法,有些牵强。对哔哩哔哩来说,商业化并不意味着金融化。

哔哩哔哩的变与不变

稀缺的视频社区是哔哩哔哩现在给外界的印象。

但也带来了一些问题。用户的涌入意味着哔哩哔哩需要做出更多新的改变。例如,2018年,哔哩哔哩取消了过去严格的答题准入方式,新用户需要正确回答100个与二次元动画相关的问题中的60个问题,才能成为正式用户。成为常规用户后,可以解锁弹幕、评论、投币等特权。

从准入制向开放制转变后,哔哩哔哩的内容方向不再局限于二次元内容,开始向泛娱乐化发展,于是就有了现在你看到的哔哩哔哩:分众逐渐增多。

在视频中插入广告并与Up所有者分享的机制在Youtube中已经实施了很长时间,哔哩哔哩也遵循了这一逻辑:CEO陈睿曾承诺绝不添加视频补丁广告,这也解释了为什么广告并没有给哔哩哔哩带来可观的收入。现在,哔哩哔哩显然找到了一种更好的方式来平衡社区文化和广告变现。

哔哩哔哩追求广告营销和视频内容的有机结合,而不是贴片广告。

哔哩哔哩将商业流量管理体系与广告体系整合,围绕烟花体系在哔哩哔哩建设商业中心,成为广告主和UP主之间的中介,为UP提供更优质的商业资源,一方面保证内容质量,另一方面帮助提高变现效率,实现广告主和UP主的双赢,然后哔哩哔哩从中收取服务费。

目前,哔哩哔哩的广告可以分为两部分:品牌整合营销和信息流广告。哔哩哔哩主机可以选择的广告形式有“弹幕、视频内橱窗(电商广告)、视频下广告”。哔哩哔哩独特的PUGC内容和主持人带来的“粉丝效应”让哔哩哔哩的广告成为一个孤家寡人的地方:主持人的粉丝劝说主持人吃一顿合适的饭,像收到暗号一样进行品牌互动,然后将合作广告以娱乐的方式展示给目标客户。

冰雪城市的主题曲《充满哔哩哔哩》是整合营销最典型的案例。

哔哩哔哩的成功在于形成了一条可持续的变现路线:广告主可以根据创作者受众的规模和调性在哔哩哔哩挑选出拥有者,快速聚集流量,同时精准命中用户的消费偏好,而创作者的创意内容以场景的形式为消费者带来了更真实的展示,哔哩哔哩的评论区也为他们提供了互动场所。在优质内容不受影响的情况下,用户对“正餐”的容忍度明显更高。

看完这些,或许你可以得出一个结论,无论哔哩哔哩的内容板块和业务占比如何变化,作品质量和社区生态永远是哔哩哔哩不变的重点。换句话说,如果哔哩哔哩能打通“内容-业务-反馈内容”的闭环模式,突破“亏损”魔咒也并非不可能。