存款是银行永远的痛。

怎么拉存款?送猪肉?穿着漂亮MM衣服跳舞的网络名人?得了吧,现在客户不会被你表面的东西忽悠了。提高存款利率?FTP,有息负债平均成本率能让你喝一壶。

2020年末,招行客户存款总额为5.4万亿元,2021年9月末,客户存款总额为6万亿元,占招行集团负债总额的74.02%。2020年招行活期存款日均余额占比60%。2021年9月末,活期存款占比提升至64.74%。

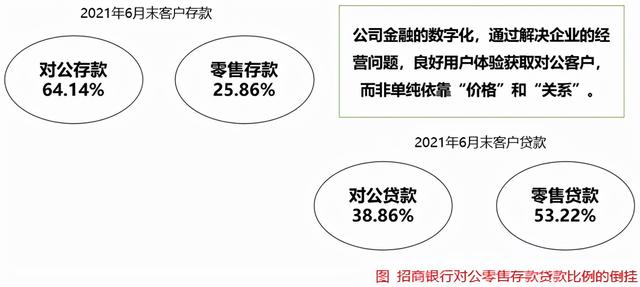

招行以数字化实现了存款业务的质变,以38.86%的公司贷款小比例获得了64%的公司存款。活期存款占比大幅提升,存款成本率低于传统大行。招行用数字化实现了存贷比案件的倒挂。用服务赢得并锁定客户。以下从核心存款、财富管理、托管、企业数字化四个方面对招行存款进行深入分析。

服务是原因,旧件押金是结果

招行不再关注低质量存款,而是定义核心存款指标。有些银行看似存款多,但有息负债平均成本率很高。招商银行在Q1 2020中首次提出“核心存款”概念,重点吸收执行央行当期和定期基准利率的存款,以降低负债成本。核心存款是指成本较高的存款,如大额存单、结构性存款等,不包括在客户存款之内。2020年末,招行5.4万亿元客户存款中,核心存款达到4.7万亿元,核心存款较2019年增加超过1万亿元。截至2021年H1末,招商银行核心存款达到5万亿元,占比84.20%,比2019年提高8.17个百分点。

核心存款强劲,体现在有息负债平均成本率上。招商银行2021年Q3末有息负债平均成本率低至1.59%,低于工行、建行、中行、中行、交行。负债平均计息成本率越低,银行运营成本越低,利差越大。

2021年的H1,招行核心存款中,公司核心存款日均增速超过全部存款、零售存款和公司存款,分别为6.25%、5.51%和6.67%,公司核心存款增速高达17.80%。

大家都很奇怪,招行不是做零售业务的吗?为什么招行的企业核心存款增长如此迅猛?

从招行供应链金融业务的发展可以看出,H1 2021,招行供应链金融核心客户和上下游供应链客户较H1 2020分别增长98.22%和150.36%。招商银行的供应链金融业务已经从单纯的融资服务向综合金融服务延伸。招行供应链金融的支付代理项目是典型的融资+结算模式。以招商银行的一个代理支付项目为例。业务金额300亿元,中间收入1.2亿元,业务派生存款日均达到174.6亿元。

招商银行非常重视长期战略,伴随成长,联合合作伙伴共同赢得客户。招行绝不会为了其他合作组织的客户利益抢食。招行通过与PE/VC、证券、会计、法律等服务机构的深度合作,在这些小企业成长初期为其提供“五通”综合金融服务(后面会介绍),从初创期就长期锁定这些公司。自2008年以来,招商银行与科技部深度合作,为科技型企业提供融资服务。自2012年首届中国创新创业大赛以来,招商银行已为超过13万家参赛企业提供服务,与超过2.4万家企业开展深度合作,是一个很好的获客渠道。I类科技创新企业可通过千鹰展翅计划优先获得招商银行的信贷融资支持和PE/VC投资。招商银行为企业提供上市前、上市中、上市后一整套全流程成长财务顾问服务,涵盖代发工资+CBS、直接股权投资+股权撮合+银行信贷、企业年金+信托薪酬福利计划+股权激励计划、VIP闪电贷+云上私享+风险隔离等具体解决方案。

千鹰展翅计划已经全面开花结果。目前新上市公司募集的资金大部分都进入了招行的账户。IPO募资账户是非常重要的核心存款来源。2021年H1末,IPO公司在招商银行开立募资账户的比例为54.77%,位居市场第一。上市公司在招商银行的开户率达到81.05%。2020年,招商银行通过IPO募集资金专用账户存管1521亿元,占市场份额的36.38%。2021年,募集资金专用账户增长更快。在H1,132家IPO公司在招商银行开设了专门的融资账户,存款金额为388.46亿元。

财富管理是吸引零售存款的磁石

招商银行2020年12月31日零售活期存款1.4万亿元,较2019年增长19%。零售活期存款主要由理财业务驱动。理财业务不仅可以带动零售存款,还可以带动资产管理业务和托管业务。许多大型金融机构选择招商银行作为托管业务,只是因为其良好的理财和代销业务。财富管理与数字化直接相关。

理财业务和存款不是互斥的,而是客户存款的关键。好的理财可以吸引优质客户,让客户通过理财建立对银行的信任,把存款搬到这家银行。好的理财可以稳定“不稳定”的存款,理财客户尤其是私人银行客户可以在冲刺阶段解决存款指标难的问题。招行的同事笑称,只要进了招行的财务室,客户的存款十有八九会动。

招商银行个人理财成功的因素有很多。

首先,招商银行理财产品丰富。

目前,招商银行已销售40家私募机构、100家基金公司、30家保险公司、25家信托公司、16家贵金属公司和9家理财子公司的产品。

其次,财富的数字化平台非常强大。

财富投研平台可以提升客户经理对资本市场和客户组合理解的专业性。招行还创造了幸运号,允许机构入驻,允许机构生成财富信息,允许机构直接服务招行客户。财富开放平台让合作机构只需简单拖拽并辅助招商银行提供的图文、直播、小程序工具,即可搭建自己的个性化业务阵地。2020年疫情期间,招行APP推出了“魔咖”系统,大大增强了客户经理与客户的在线互动,包括每日财富早报、精选理财产品推荐、同屏讲解等。用户在理财过程中遇到任何问题,都可以一键连接客户经理,客户经理可以在线演示讲解,交互立体、高效、有温度。

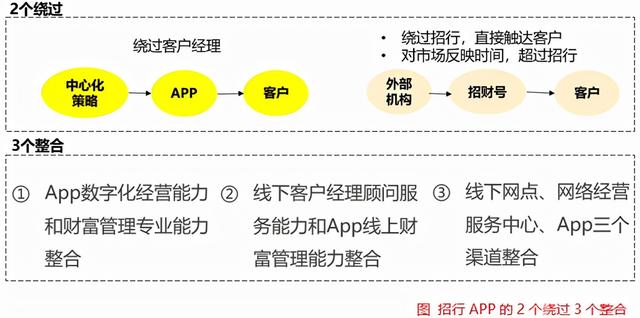

第三,招行财富平台的两个旁路和三个整合。

招行APP已经由招行财富平台部运营,招行APP有2个旁路,3个整合。两个绕过,招行APP绕过客户经理,直接向客户推送投资策略,而招行APP绕过招行,意味着代理机构可以通过幸运号直接触达客户,可以提高招行APP对市场的响应时间,招行本身对市场的响应时间不足。

最后,招商银行非常重视服务私人银行。

2021年9月末,私人银行客户11.7万户,总资产3.2万亿元,同期零售客户1.69亿户,总资产10.3万亿元。私人银行客户以万分之七的客户贡献了招行零售客户资产的三分之一。

因此,招商银行非常重视私人银行服务,通过91个私人银行中心、64个财富管理中心、招商银行APP私人银行专区、网络运营服务中心远程个人助理团队,建立了面向高端客户的立体化服务网络。招行服务私人银行客户,多采用定制化产品和综合化服务。招行有近1000个私人银行客户经理,都要求有5年以上线下服务私人银行客户的经验。私人客户做好公私联动。

理财业务不仅带动存款,还带动代销、托管等轻银行收入。

数字存管结算机构存款

招商银行不仅是财富管理之王,也是国内唯一全牌照股份制托管银行,业务涵盖证券投资基金QFII、全国社保基金企业(职业)年金委托投资管理保险资金存管。

托管业务很赚钱。招行托管规模第二,规模增量第一。2020年信托收入42亿元。9只公募REITS,招商银行拿下7只。随着资管新规的进一步实施,托管机制已经覆盖整个资产管理领域,其重要性日益凸显。资产托管业务作为商业银行的战略性业务,具有不占用经济资本、收入和资本沉淀稳定、轻银行业务的特点。

招行创下了多个行业第一。是招商银行首家实现开放式基金开户、申购、赎回网上交易的托管银行。首家中外合资基金公司的一系列基金托管银行;首家实现货币市场基金赎回资金T+1账户的托管银行;第一家证券公司成立理财托管银行;证券投资集合资金信托计划第一托管银行;第一家期货组合托管银行;首批货币市场基金托管银行;首款以FOF为投资对象的集合理财产品;首家外资银行QDII产品国内主托管银行。2016年,招商银行成为全国社保基金托管银行,是全国唯一获得该业务托管人资格的股份制商业银行。

招行的托管业务充分发挥了财富管理-资产管理-投资银行的生态效应,依靠财富管理激发托管,通过托管为机构提供辅助价值,从而使招行大财富管理的生态更加稳固。也就是说,机构的C端客户都在招行这边,机构的服务也在招行这边,把机构从C端锁定到B端。除了托管生态的构建,招行还拥有强大的托管+产品、托管+运营外包(估值核算、登记结算、信披服务)、托管+投研报告(招行研究院、招行理财80多位分析师的研究报告)、托管+交易结算(多级托管、流程溯源、自动结算)、托管+风险管理(信用评估、风险预警)托管+是国内托管页面唯一真正具备银行支付系统功能的平台。

2020年,招商银行托管资产余额为16.05万亿元,较2019年增长21.32%。兴业银行2020年年报显示,兴业银行托管规模超过13万亿元,兴业银行日均托管存款同比增长30.23%,至1736亿元。招行托管项目存入的结算保证金不会少于兴业银行。2020年,招行将参与1.30万亿专项债项目,覆盖率36.65%。2020年发行债券,存款6388.73亿元,机构客户人民币存款。

数字服务“锁定”企业存款

我们都知道招行是零售之王,但我们不知道的是,招行在对公业务上也在野蛮生长。招行的活期存款和定期存款,大部分来自公司业务条线。2021年9月末,公司存款占活期存款的61.51%,占定期存款的69.12%。机构客户人民币存款日均余额9143.56亿元。

想从企业拿到存款不容易。企业都是很聪明很挑剔的客户,在银行服务全面供给的今天,牵头行跳的非常频繁。招行专注于为企业打造一系列数字化工具,锁定企业,实现存款自由。小企业更难获得存款。2020年,招行小企业日均存款余额为6517.18亿元,较2020年初增加近2433亿元。增幅很可怕,小企业存款增幅占招行客户极富存款增幅的51.38%。更重要的是,6000多亿的小企业存款中,需求余额高达5375亿元,占需求的82.49%,极其吓人。

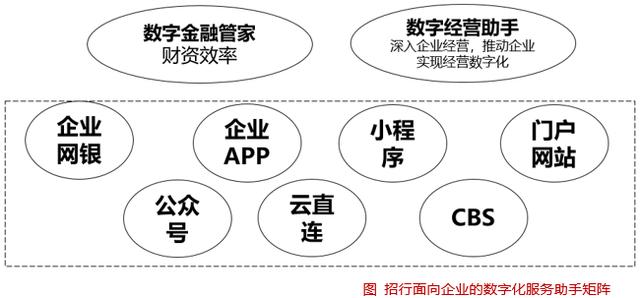

所有银行家都知道,从大银行口中撬开企业存款有多难。但招行赢在公司的金融数字化,赢在企业的数字化工具。一手抓数字财务管家,一手抓数字运营助手。数字化运营助手帮助招行深入业务实际,实现银企高频互动,从金融发展到业务运营,从非因金融到因交易。企业数字化服务体系已服务超过210万企业客户,月活跃客户超过145万,年交易额超过2.8亿,交易金额超过130万亿元。90%以上的服务支持自助在线办理。

为企业管理全流程提供数字化工具。在账户管理方面,招行提供企业账户和CBS+产品;在企业财务支付方面,提供快捷账户产品(可自动识别收款人、用途、金额);在发票管理方面,提供发票元产品(700万张发票进行管理);在资金融资方面,提供便捷的融资服务(支付担保、国内证书发放、支付承诺等。);并且在数字化运营管理方面,提供企业账户产品(税务、政务、支付承诺等。)

结论

一位老银行行长问,什么是数字化转型?做生意有什么用?还不如老老实实做传统生意来得快。如果用简单粗暴的语言回答,数字转换就是存款!本文从招行存款的角度出发,数字化转型增加了银行对客户的价值和银行对客户的差异化价值。银行将成为金融转型的商业伙伴。数字化转型将进一步改造中国银行业的存款市场,数字化转型做得好的银行将进一步加速存款分流。

数字化是因,沉淀是果。

【注意:市场有风险,投资需谨慎。在任何情况下,本订阅号所表达的信息或观点仅供观点交流,不构成对任何人的投资建议。】

本文由“苏宁金融研究院”打造,江苏苏宁银行金融科技高级研究员孙杨撰写。