经常有朋友问我XX贷款利率是否合适,XX理财收益率好不好,XX保险产品是否划算。现在各种金融创新层出不穷,中间道路确实耐人寻味。

今天,我们来谈谈一些贷款产品。

像这样。

又像这样。

另一个例子是这样的:

什么?交物业费有年化收益率吗?你有很多问号吗?

今天,我们把所有这些肮脏的操作都还原成原来的形式。

如何比较不同的产品,哪个性价比更高?

苏大强告诉你:抛开年化收益率谈投资都是耍流氓!

年化收益率是一年计算的利率。官方的解释是,年化收益率是将当前收益率(日收益率、周收益率、月收益率)换算成年收益率计算出来的。是理论收益率,不是已经达到的真实收益率。(出自度娘)。

那么如何将日收益率、周收益率、月收益率甚至不定期的收益率换算成年收益率呢?

在此之前,先说一下单利和复利。

单利和复利都是计息方式,单利比较简单。比如借一块钱,约定三年后还,年利率4%。如果按单利计算,那么三年后还1+4%×3=1.12元。

什么是复利?简单理解就是“兴趣”,还是前面的例子。如果复利,3年后要还(1+4%) 3 = 1.1249元。

乍一看没什么区别吧?

让我们放大本金,拉长时间。假设你有10万,存银行20年,利率还是4%。单利利息18万,复利利息22万!还差4万,朋友们!买排骨不香吗?

这就是时间的力量~这就是复利的力量~

生活中的大部分金融产品都是复利,银行存款、贷款、货币基金、净值型理财产品、储蓄债券等等都是复利产品。所以这里的收益率就是复利的概念。

了解了这个,我们再来看看年化收益率。

为了理解年化收益率,我们先举个简单的例子。

如果你的一个哥们神秘的找你:哥们有个特别nb的项目,10万,3年翻一倍。你来不来?

加油,果断加油~

这时候你的两个哥们来了:哥们有个特别nb的项目,10万,五年翻三倍。你来不来?

哎,是不是到了你该犹豫的时候了:来哪个?

来吧,年化收益率的时候到了。

记住这个公式:

本金×(1+年化利率)n =本金+收益

计算中,一哥年化率26%,二哥24.6%。

你知道和焦雅子选哪个。。。

但是,如果有这么靠谱的项目,在风险同质的情况下,小嘎建议你两者都选!毕竟孩子做出选择~

这时又有一个哥们来找你:哥们有个特别nb的项目,10万,第一年5万,第三年8万,第五年底10万。你会来吗?

你想想,花了五年才拿回23万,还不如第二个项目。

朋友们,别忘了年化收益率。

这个时候上面的公式就不好用了。为什么?

因为收益是分批返还的,而且返还时间不一致。

这就涉及到现金流的概念。因为钱是有时间价值的,收入越早,现金流越快乐,时间价值越高。

年化收益率怎么算?

来吧,女士们,朋友们,重点来了。小嘎教你一招:

伸出你的小手,打开你的小电脑,点击你的excel图标,高兴地在键盘上键入以下数字:

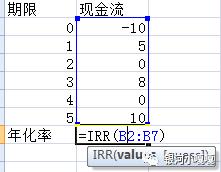

这里我们介绍一个king函数IRR——内部收益率!即一系列现金流的年化收益率。这个功能有多大用处?只要你列出每年的收益和成本,一秒钟计算年化率。

键入公式后回车,睁开小眼睛跟我重复:年化率31%!

这个例子告诉我们什么?

WTF .。。现金流才是王道!

好了,至此,我们大致介绍了现金流和年化收益率的概念。接下来,我们开始分析这些产品。

先看第一个:

车贷10万,零首付,零利息,手续费5000元,2年还本。

这个比较简单。伸出你的小手,轻敲键盘:

入车,年利率2.6%。这个车贷利率低。

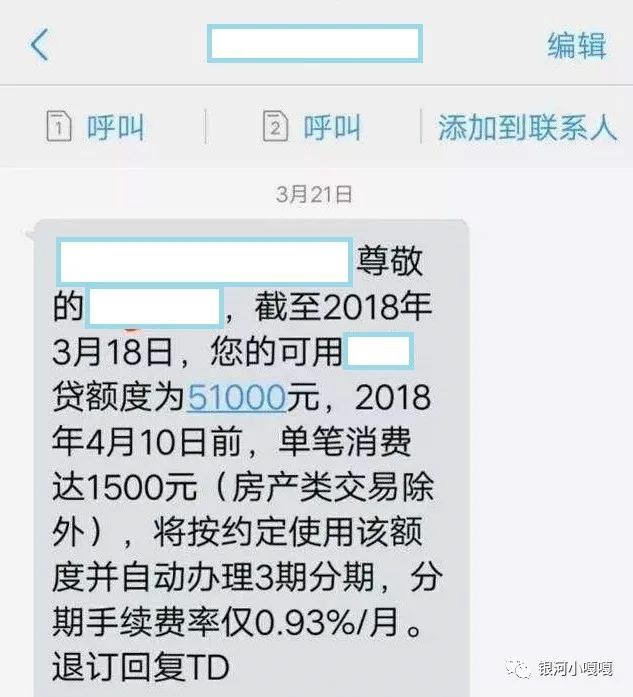

再看看这个:

信用卡花了3万,分三个月还,每个月1万。没有利息,手续费0.93% × 3万元=279元/月。

继续轻敲键盘:

输入,年利率1.39%,不是挺低的吗?

图森的格局被打破了!

黑板上有敲门声。1.39%是月利率,需要换算成年化率。

记住这个公式,月利率和年化率的换算。

(1+月利率)12 = 1+年利率

变化,年利率高达18%!!!

看最后一件事:

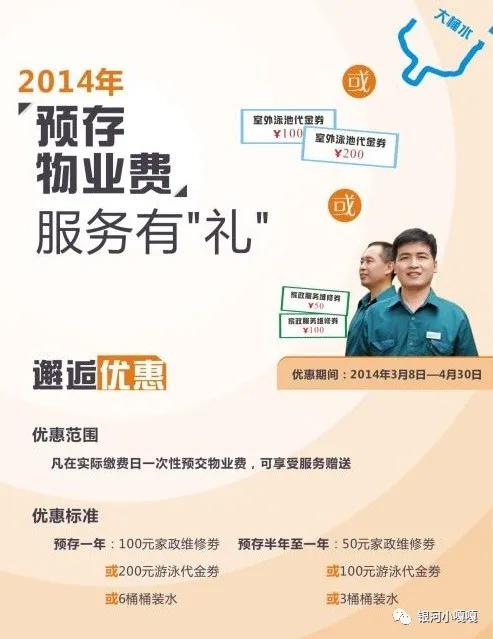

物业费每年3000元,交6年到7年,然后赠送价值500元的礼品。

这不是贷款。预存物业费是一种投资。来吧,继续输入:

输入,年化率4.78%。反正收益率比银行存款和货币基金高,合适。

最近怎么样?是不是很实用的技能?

你今天记下所有的笔记了吗?快点数。

(部分图片来自网络,版权归原作者所有)

-

银河Gaga,某商业银行总部交易员,致力于分享生活中的金融知识和金融分析技巧,不定期发布小科普或行业深度报道。

码字不易,且看且珍惜。

赶紧关注我吧~~