图片:雨果跨界

2月18-19日,2022跨境电商全球趋势大会暨“核磁力”雨果奖颁奖典礼在深圳举行(以下简称“雨果奖”)。自2017年起,雨果跨界连续六年在雨果大会上发布对行业的最新观察。雨果跨境创始人兼CEO翁耀雄认为,2021年是近年来行业变化最大的一年。新的拐点已经到来,行业从上半场进入下半场。

以下为翁耀雄演讲实录:

亲爱的来宾,亲爱的卖家和朋友们:

大家早上好!

首先,我代表雨果的跨界朋友们欢迎大家。

从2017年开始,我已经是第六年在雨果会议上发表我对行业的观察了。六年来,我们的行业每年都有新的变化,很多行业伙伴就是通过这样的不断变化一路成长起来的。

2021年是近年来行业变化最大的一年,跨境电商行业出现了大转折。这个拐点甚至意味着行业已经从上半场进入下半场。

接下来我将根据雨果近期的一系列跨界研究,分析2021年的行业形势和2022年的行业趋势。

对于2021年,跨境出口电商的大拐点已经出现。我将通过“拐点来临”的四个特征来回顾2021年的形势。

特点一:90%的卖家运营成本都在上升,在全球竞争中逐渐失去成本优势

由于物流和原材料价格上涨、汇率波动、人力成本增加等原因,2021年卖方运营成本将明显上升。

图片:雨果跨界

Hugo的研究数据显示,与2020年相比,90%的卖家运营成本有所增加,21%的卖家运营成本增幅超过50%。可见,过去中国卖家在全球电商市场竞争中所依赖的“法宝”——成本优势——已经开始逐渐丧失。这是我们看到的行业拐点的第一大特征。

特点二:超六成卖家利润下滑,行业进入微利周期

由于成本的大幅增加,2021年许多卖家的利润大幅下降。

根据Hugo的研究结果,2021年,大部分卖家的营收和利润双双下滑。调查数据显示,2021年49%的卖家收入低于2020年,61%的卖家利润下降。这意味着跨境出口电商行业进入了微利周期。这是转折的第二个特点。

特点三:亚马逊封号热潮爆发,流量红利正在终结

官方数据显示,从4月到9月,亚马逊正式关闭了约600个中国品牌的销售权限,其中包括这些品牌的约3000个卖家账号。这些品牌中的许多都是中国最畅销的品牌。

亚马逊平台封号事件是旧运营模式进入大淘汰阶段的重要信号。同时也意味着过去创造了很多丰富故事的流量红利开始消失。

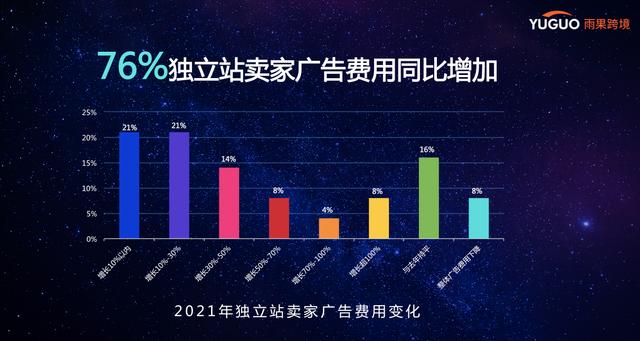

伴随着封号潮,亚马逊的广告价格也在飙升。根据亚马逊的财报,其第三季度广告收入同比增长49%。在Hugo的研究中,我们还发现,2021年,大部分亚马逊卖家的站内广告成本比往年增长了5%-10%,流量成本正在大幅上升。

不仅是亚马逊,脸书和谷歌的广告费用也在大幅上涨。2021年,脸书广告的平均点击成本从2020年的1.01美元增加到3.5美元。谷歌广告的平均点击成本也升至2.69美元。

在Hugo对独立站卖家的研究中,76%的独立站卖家表示2021年的广告费用高于2020年。

所以不管是亚马逊还是独立站,海外市场的低流量已经不存在了。

特点四:80%的卖家由于去库存而低价销售,导致行业内量严重

受封号潮、物流拥堵等诸多因素影响,2021年平台卖家库存周转率呈下降趋势,海外库存过多导致行业内出现大量低价倾销库存行为,加剧了行业“内卷化”,恶性价格战给整体商业环境带来极大的破坏性。

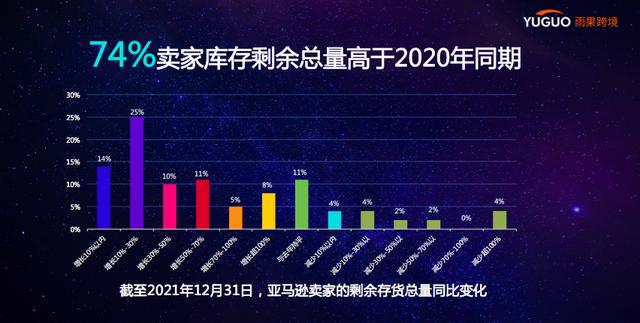

图片:雨果跨界

Hugo的研究数据显示,从总库存盈余来看,2021年,74%的卖家表示其总库存盈余高于2020年同期,24%的卖家总库存盈余比2020年同期增长50%以上。此外,60%的卖家表示库存周转率下降。(关注“雨果。com”并回复“2022趋势”下载完整版跨境电商年报)

当卖家遇到滞销产品时,54%的卖家选择支付平台罚款或放在海外仓库继续等待销售;29%的卖家选择当场销毁产品,3%的卖家选择将产品退回中国。但是,无论哪种方式,卖家都需要付出很高的成本。可见,库存已经成为卖家的重要负担,迫使卖家采取低价清仓策略。调查显示,2021年,80%的卖家因为海外库存过多,采取了低价抛售库存的行为。

2021年,为什么卖家会有这么多库存?我觉得有三个原因:一是2021年上半年之前销量不错,所以很多卖家在海外仓备了更多的货;二是海外线下零售逐渐复苏,整体线上销量超过峰值开始回落,导致卖家销量普遍下滑;第三,2021年大量新卖家涌入,市场出现“僧多粥少”的局面,内量非常严重。

以上四个特点都意味着一个残酷的事实:过去轻松赚钱的日子已经一去不复返,流量红利巨大的跨境电商上半年已经走到了尽头。

拐点来了,中国跨境出口电商正式进入下半场。

那么,作为跨境电商下半场的第一年——2022年,趋势如何?

趋势1: 2022年亚马逊卖家洗牌越来越多

跨境电商上半年有两个重要特点:一是亚马逊;二是流量红利。也就是说,在这十年的前半段,大部分卖家是结合中国强大的供应链成本优势,利用亚马逊的流量红利发家致富的。

2022年,我认为随着亚马逊流量红利的进一步流失,亚马逊卖家的洗牌会加剧,很多卖家会被迫离开。但在未来五年甚至更长时间内,从单个平台来看,亚马逊平台仍将是中国卖家最大的跨境电商销售渠道。

但根据国外某机构的预测,预计2021年将有约140万新卖家加入亚马逊市场。所以随着越来越多竞争者的涌入,这个市场会形成非常充分的竞争。

那么,2022年谁能赢得比赛呢?在我看来,能赢的卖家一定是有“苦功”的。

2022年,整个亚马逊市场将形成“良币驱逐劣币”的趋势,有“苦功”的卖家会胜出。这个“努力”包括几个重要因素:有品牌质感、性价比高的产品;以及高效强大的供应链能力;对平台规则有深刻理解并掌握运营规则的运营人才;以及强大的内部组织和管理能力。(关注“雨果。com”并回复“2022趋势”下载完整版跨境电商年报)

虽然亚马逊卖家洗牌加剧,但不代表跨境电商不行。中国传统外贸进出口额一年30多万亿,如果换算成零售额可能近万亿。目前的跨境电商出口零售额只是冰山一角。

跨境电商卖家依托全球最强大的供应链优势,在“商”端没问题,但在“电”端,也就是流量端,他们要改变渠道单一的局面,布局更多新的流量。

所以,2022年,我们可能会看到亚马逊卖家会大量溢出。第一,被洗牌出来的卖家必须找到新的市场,新的流量,多渠道销售才能生存;第二,亚马逊上仍有竞争力的卖家也会加快新市场、新流量的布局,摆脱渠道单一的风险,同时加快品牌转型,布局全网品牌运营。

趋势二:2022年独立站组模式的土将流失

2020年,独立站团模式大量涌现,一些存在“货不对板”、“不发货”等行为的卖家混杂其中,导致国内整个独立站卖家在海外消费者中留下了非常不好的印象。

与亚马逊封号事件的时间节奏类似,2021年,脸书、谷歌、PayPal、shopify等海外独立站的生态平台开始迅速收紧政策,大力整治不良卖家。因此,从第二季度开始,大量站团卖家开始批量关停站点,逐渐放弃站团游戏,向更精细化的DTC品牌站模式转型,而这种趋势在2022年还会继续放大。

图片:雨果跨界

2022年,整个独立站群的土壤将逐渐流失。海外流量平台面对国内独立卖家前所未有的谨慎。

所以特别建议还在做不合规站群模式的卖家,2022年独立站“赚快钱”的时代已经结束,要尽快转型做优质垂直站或者DTC品牌站。

趋势三:2022年亚洲市场将受卖家青睐

2021年,受疫情等多重因素影响,全球陷入供应链紊乱的局面。在这种背景下,航运的局限性和不确定性极大地影响了卖方的业务。2022年,这种情况可能还会持续,至少上半年,我们还看不到快速复苏的可能。

雨果在研究中发现,进入2022年后,越来越多原本专注于欧美市场的卖家开始加速布局日韩和东南亚市场。中国周边的日本、韩国、东南亚,因为地缘关系,无论是物流时效还是物流成本,都比欧美市场有很大优势。尤其是日韩,布局的卖家越来越多。原因有几个:一是市场规模足够大,日本和韩国分别是全球第四和第五大电商市场;二是离中国很近,备货风险比欧美市场小很多;第三,市场成熟,电商渗透率很高,市场消费能力比较强,容易让卖家产生利润。

趋势四:2022年,中国品牌远征军团将组成“雁阵”

目前,品牌出海阵营正在形成几股强大的力量:一是国产品牌出海。随着国内市场天花板已经显现,2021年大量国产品牌开始加快出海步伐;二是跨境电商的原生卖家,尤其是一些大卖家,开始改变单纯卖货的思维,纷纷开启海外品牌战略;第三,有很多传统外贸企业,也在加速进入这个轨道,通过跨境电商布局海外品牌。

此外,我们也看到,2021年,很多各领域的高端人才开始加入资本圈进入品牌海,逐渐形成了品牌海的第四股力量。

2022年,中国品牌出海大军将继续扩大。在这些力量中,众多资本雄厚的国内实力品牌继续高举,他们将成为中国品牌出海的主力军;跨境电商原生销售将成为品牌出海的第二梯队;外贸企业也在不断进入市场,这将是品牌出海的第三梯队。最后,那些“拥抱”资本的海外新企业,会因为拥有先进的管理经验和资本的加持而成为“骑兵”。这支“骑兵”虽然人数不多,但属于精兵。

图片:雨果跨界

由此,2022年,在品牌全球化的战场上,中国军团将逐渐形成以“骑兵”为龙头,国产品牌为主力,跨境原生卖家为第二梯队,外贸企业为第三梯队的“雁阵”战阵,在全球市场开启一场又一场的鏖战。

以上是我分享的2022年主要行业趋势。

作为中国品牌出海的一员,在新的一年里,雨果网将继续跨界追求“让更多中国品牌出现在世界上”的愿景,为跨境电商卖家、品牌商、合作伙伴提供完善的品牌出海解决方案,帮助更多中国企业实现品牌出海。

最后祝大家2022年前程似锦!谢谢你