申通快递(002468)公布的第三季度运营数据。SZ)令投资者失望。

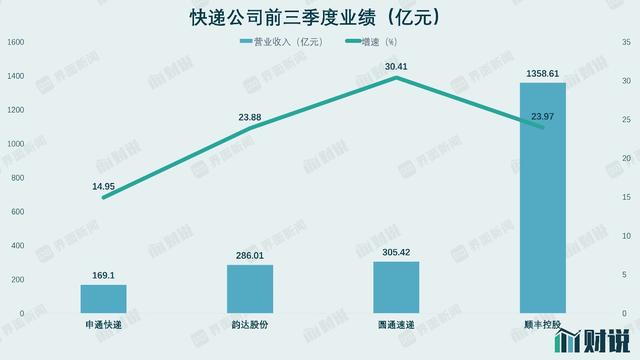

公司前三季度营业收入169.1亿元,同比增长14.95%。净利润2.38亿元,去年同期为520.42万元,同比利润亏损4,671.2%。结合半年报数据可以发现,申通快递的亏损状况正在加速下滑。

从财务数据来看,价格战对申通快递影响严重,到目前为止,并没有得到缓解。

与申通快递不同的是,其他快递公司也在逐渐从价格战中恢复。归属于顺丰控股(002352)母公司的净利润。深圳)、YTO快递(600233。SH)和大云股份(002120。SZ)三季度均实现正增长,分别为17.98亿元、9.54亿元和7.81亿元;收入增速同比大幅增长。顺丰控股前三季度营收1358.61亿元,同比增长23.97%;YTO快递前三季度营收305.42亿元,同比增长30.41%;大云前三季度营收286.01亿元,同比增长23.88%。前三季度,这三家快递公司的平均营收增速为26.09%,大幅领先申通快递的14.95%。

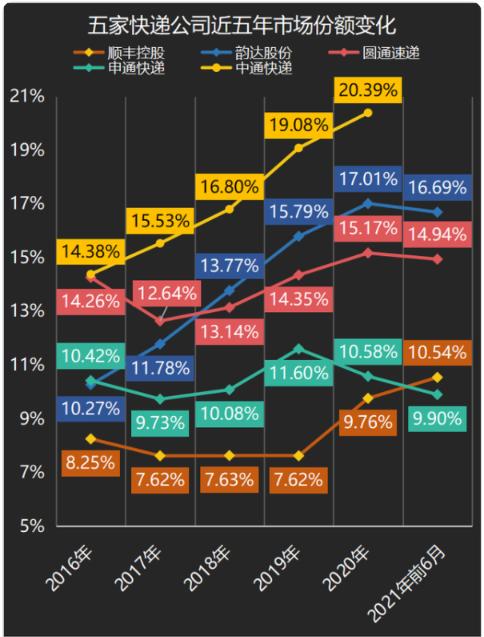

市场份额方面,结合最近五年的变化趋势可以看出,只有申通快递份额有下降趋势,在最近两年的快递价格战中受伤最重。

种种迹象表明,申通快递已经落后于第一集团。对于亏损加速下滑,申通快递解释称,受前三季度整个快递市场变化及公司相关投资支出影响,业绩承压。

但这种解释没有说服力。市场变化是所有企业都面临的,但申通快递选择了提高全网产能,增加资本支出。正是因为过高的资本支出策略,申通快递亏损了。

财务数据方面,申通快递前三季度在建工程金额高达6.63亿元,较2021年初增长99.38%,主要是新增、改扩建场地所致;长期待摊费用高达1.28亿元,较年初增加4000多万元,这也是转运中心改造支出增加所致。申通快递本期设备购置及土地款预付投入高达4.44亿元,较年初增长451.75%。此外,申通快递加大融资力度,新增部分银行贷款,导致财务费用较去年同期增长572.45%,达到1.18亿元。贷款高企,基建投入加大,业务量不及预期,都是申通快递业绩疲软的原因。

股价方面,YTO快递探底55%,大云股价较7月底反弹近45%,仅申通快递仅反弹20%左右,可见市场资金对申通快递业绩并不满意。

目前参与的快递公司中,只有极兔、百世集团(NSYE:BEST)和申通快递是亏损的。

上周末,百世集团以68亿元将旗下中国快递业务出售给极兔。合并后,极兔将拥有近15%的市场份额。到时候申通快递的地位会更加尴尬,市场空势必会进一步被挤压。

目前快递市场同质化竞争仍是低价竞争的主要原因。行业集中度不断向头部企业集中,同行业产品和服务同质化程度高。未来市场份额更高的一方,必将拥有话语权和定价权。

随着其他几家头部快递公司逐渐走出困境,面对不断增加的亏损和不断侵蚀的市场份额,留给申通快递的时间已经不多了。