晚上好,你好!在之前的文章中,爸爸介绍了基金持有的三要素:成本、收益、风险,这也是一个普通基金投资者最关心的点。

西爸爸投资笔记系列分享框架

爸爸分析了基金的持有成本和投资收益。一般来说,基金投资是一种收益可观、成本较低的投资方式。

你可能会说:世界上怎么会有这么好的事情?天上掉馅饼是不可能的!?确实如此,但前提是我们要保持良好的投资习惯,坚持长期持有。

今天爸爸就来讲讲基金持有三要素之一:基金的投资风险。

喜爸爸的观点:基金投资短期风险比较大,长期基本没有风险。

正确认识P1风险

大家都讨厌风险,喜欢收益;但风险和收益往往是共生的,高收益往往意味着高风险。如果你讨厌风险,你通常会拒绝收益。

如果你想盈利,你必须接受一定程度的风险。记住,世界上没有绝对的安全:埋在土里的钱也能生霉。

所以,投资前最重要的是知道自己能承受多大的风险。

P2的主要风险来源

基金的风险主要来自以下三个方面:

(1)持有人风险:基金持有人没有独立判断和保持良好的投资习惯,如追涨杀跌、频繁操作等,导致持有人收益不佳,这是本基金的主要风险来源。

(2)管家风险:基金公司或基金管理人违规操作导致投资者利益受损。好在国家对基金公司有法律监管,不会有更大的风险。但也要谨慎选择,尽量选择优质的基金公司和优秀的基金经理。

(3)市场风险:又称系统风险,是国内任何企业都会面临的风险,是不可避免的因素,如国家政策调整、经济周期等。

总之,基金投资的主要风险还是基金持有人自身的风险。保持良好的投资习惯很重要。

P3风险有多大

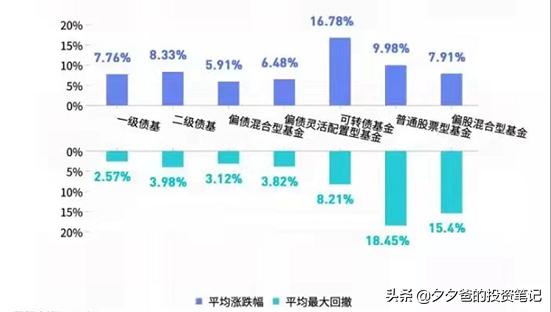

首先我们来看看2021年市场上各类基金的平均收益和回撤。股票型基金最大平均回撤为-18.45%,超过其平均收益。债券基金最低-2.57%。如下图所示:

2021年各类基金收益及回撤数据

低风险投资:如果我们的风险承受能力较低,可以选择宽基指数或者债券进行投资,当然收益相对较低。

(1)宽基指数:我们先来看大盘指数的回撤。以华夏沪深300ETF为例,近五年平均年化收益率为7.88%,,近五年最大回撤为-31.14%。如下图所示:

沪深300指数近五年最大回撤

也就是说,沪深300指数近五年最大亏损不超过总投资的三分之一,但近五年投资的平均年化收益率也接近8%,远高于银行定期存款。

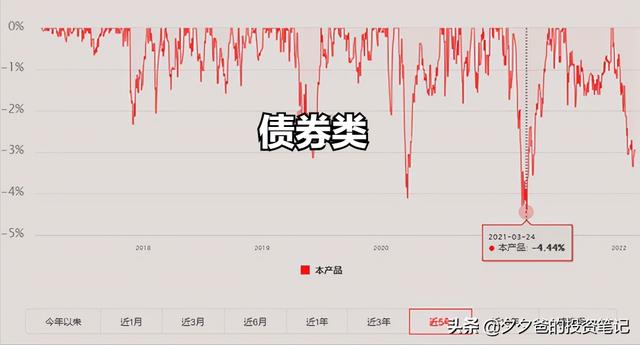

(2)债券基金:除了投资大盘指数,我们还可以投资债券基金。以易方达裕丰回报债券为例,近五年平均年化收益率为7.99%,略高于沪深300指数;最近五年最大回撤-4.44%,远小于沪深300指数。如下图所示:

易方达裕丰债券近五年最大回撤

从上图可以看出,债券基金的投资风险低于大盘指数(历史最差收益对比分析),收益略高于后者。

因此,在构建基金投资组合时,配置一定比例的债券可以大大降低投资组合的波动性和回撤风险。

中的风险投资:当然也可以选择风险相对较高的混合基金。

(3)混合型基金:以郭芙天汇成长基金为例,近五年平均年化收益率为17.25%,近十年平均年化收益率为17.94%,近十年最大回撤为-45.93%,

郭芙天汇的增长混合了近10年来最大的回撤。

也就是说,最差的时候,基金的亏损超过投资额的40%,波动非常大,对风险承受能力要求很高。

高风险:如果我们的风险承受能力很高,也可以选择股票型基金。

(4)股票型基金:我们以TEDA转型机会为例。近10年平均年化收益率为30.15%,在同类中排名第一,近10年最大回撤为-61.89%,如下图所示:

TEDA转型机会10年来最大回撤

虽然各类基金会遭遇了最大的回撤,但幸运的是,所有的基金最终都能够回升。不同类型的基金有不同的风险。总之,想要追求更高的收益,就要承担更高的风险。

P4如何降低投资风险

(1)保持良好的习惯:投资是反人性的,只有保持良好的个人投资习惯,不盲目追涨杀跌,日内交易;

(2)适当分散投资:每类基金的风险和收益不同,在构建基金投资组合时应合理分配;另外,增加除基金以外的投资渠道和质量,实现真正的投资多元化。

(3)与时间交朋友:国家政策等系统性风险不可避免,只有时间才能平衡;任何短期的起伏,长期来看都是山底的崎岖。

P5摘要

第一长期零风险:投资资金很大程度上还是在投资股票,只是更分散了。短期来看,市场受各种因素影响,波动较大。但长期来看,市场总是呈现波动上升的趋势,投资失败的风险基本为零。

第二个愿景是长期:基金投资要选择长期优质的轨道,坚持定投,避免追逐热点,基金靠长期& # 34;提高& # 34;不是短期& # 34;弗里德& # 34;。

第三个短期是机会:基金投资的风险主要来自个人投资习惯,短期的市场风险其实是一个加仓的机会,价格最终会回归价值。

可降低风险之四:[/s2/]合理构建基金投资组合,可适当降低部分基金的投资风险。

风险声明:以上仅是我为女儿写下的投资心得,不构成任何投资建议。投资者要自己思考,自己选择。投资有风险,投资基需谨慎。