大家好,我是弗兰克~来自健奇产品研究组~

最近支付宝的理财产品越来越多。不是最近,我被财富第一页的这个角落吸引住了-

灵活交易的收益还是3.4%,不是比余额宝高1个百分点吗?

点击【更多】后,我很惊讶:

一整屏可以用来买卖柔性产品,利润最高可以达到4%,所以300元就可以买到,门槛很低。

这些“高收益需求”产品靠谱吗?听听我的分析。

因为同类产品太多了,一个一个解释起来比较麻烦,我就选一个有代表性的,做个集中评测——

这种平衡很好。看名字和余额宝“同门”。为什么收益率高那么多?

我粗略地看了一下。余额宝属于简单的货币基金,但是好的余额宝是基金组合。

它的思路是拿出65%的钱,投资于类似余额宝的货币基金,让大部分本金安全;

剩下的35%选择了一些债券基金。虽然风险略高,但他们也能获得较高的收益。

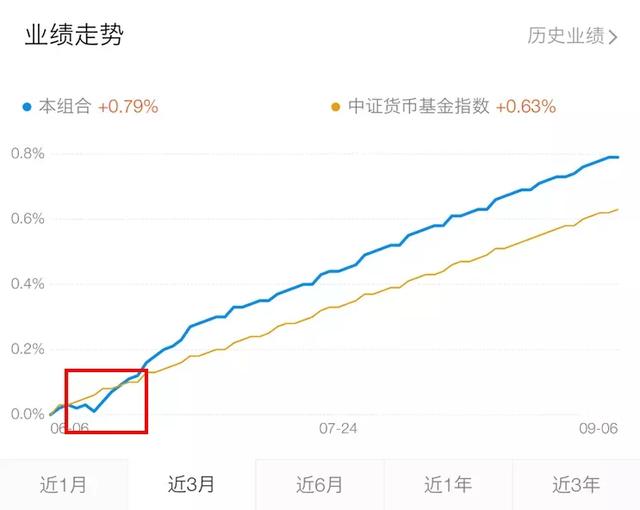

因为投资债券基金意味着产品波动更大,所以我打开了它的历史表现,看到了下图。

如果蓝线向上倾斜,说明这段时间你赚了钱;反之,如果是向下倾斜,就会有亏损。

看图,你会发现这款产品短期收益并不稳定,甚至有可能出现亏损的风险。

除了短期收益不稳定,这款产品还有一个漏洞:

别看宣传上说“灵活存取”,但是真的买了两三天就亏大了。

我看了一下赎回规则:产品中的部分成分基金,如果在购买后7天内取出,将被收取1.5%的高额赎回费;如果30天内取出,还要收0.1%的赎回费。

说白了,这个产品不像余额宝,能存能取,不亏。

你至少要等7天...不...最好30天后取出,才能实现“提现无赎回费”。

注:不同产品会有差异,具体需要看费率信息。

除此之外,你可能还有个疑问,如果拿余额佳一类产品,和此前我们科普过的银行创新型存款产品相比,谁更好?

现阶段余额不错,并不比存款类产品好。

收益:灵活提现的存款类产品,部分收益可以达到3.9%,比好余额要好;

风险:存款最底层是银行存款,50万元投资内不用担心本金安全;

灵活性:存款类产品买卖不收手续费,但余额不错。

所以总体来说,我还是推荐存款类产品作为活钱投资的主力。感兴趣的朋友。

但好平衡这类组合产品的“资产配置”思路确实值得我们借鉴。

虽然现阶段,存款类产品占主导地位;但在利率整体下行的大环境下,未来存款产品的收益率还会进一步下降。

高收益的存款产品会越来越难找,越来越有限。不难想象,在更长远的未来,“好平衡”这类产品的配置一定是必不可少的。

我们总说:鱼和熊掌不可兼得。没有一个单一的理财产品可以同时满足“收益、风险、流动性”三个要素。

资产配置可以结合不同产品的优缺点,给你一个更合适的解决方案。

比如你想追求稳定,你想在余额宝上多赚一点;

可以将大部分资金投入余额宝等货币基金,购买少量债券基金甚至股票基金,提高投资组合的综合收益率。

总之,面对未来的投资,单一的产品已经越来越难以满足我们的需求。多尝试不同的投资产品,学习如何组合,达到“放大”收益的效果。

看了今天的评测,你对这样的柔性产品有新的认识吗?请点击[喜欢] 哦~

-和你谈谈-

您对哪些产品有疑问?留言问