(第V配置器表示异步处理)

昨天的文章你要钱还是要东西?最后,如果出现货币危机,我的框架会更强。

随即发现俄罗斯货币卢布一天贬值20%+但不到30%,然后俄罗斯采取措施将利率提高到20%。

你什么意思?1美元可以兑换80卢布,现在可以兑换100卢布。

如果持有过多的卢布现金,是很痛苦的。最后,它会传导到价格上。

比如我家经营一家包子铺。

原来1块钱的包子,如果钱不值钱,就会变成10块钱的包子。

但是只要我的包子铺还在,我还可以用包子换任何我需要的其他材料。

从长期来看,货币的贬值和升值与我关系不大。唯一重要的是有人想吃包子。

包子铺是我痴迷的生产资料的缩影。

另一个微妙的信息是,俄罗斯原来的基准存款利率是9.5%,现在是20%。

如果拿这种债,也是很难受的。

国际上有一个共识,买宽基指数就是赌国民运气,总结的很好。因为大多数人没有选择国籍的机会,只能相信和建设自己的国家。国家有难,大家都得承担。

据我所知,似乎只有优质的生产资料才有机会抵御国运的衰落。

即使在动荡的抗日战争年代,汾酒也受到日本人的喜爱。如果汾酒是你家的,不管你是谁,都要仰视它。

我对债券非常谨慎。我的三线投资是妥协的结果。有偏债基金,大致在1份9债和3份9债之间。请注意,我不是不买纯债,我只是不买纯债基金。

因为基金会有排名,所以基金要想出人头地,必须争取更高的收益。

而纯债基金在只能买债券的情况下,进攻端有限,只能买高收益债券,赌一把按期还钱。

高收益债券,俗称垃圾债券。

垃圾这个词很形象,就是别人不要或者扔掉的东西。

另一种攻击方式是增加杠杆。债券基金可以加杠杆。

但是加杠杆买垃圾,出了问题,显然你会死得更快。

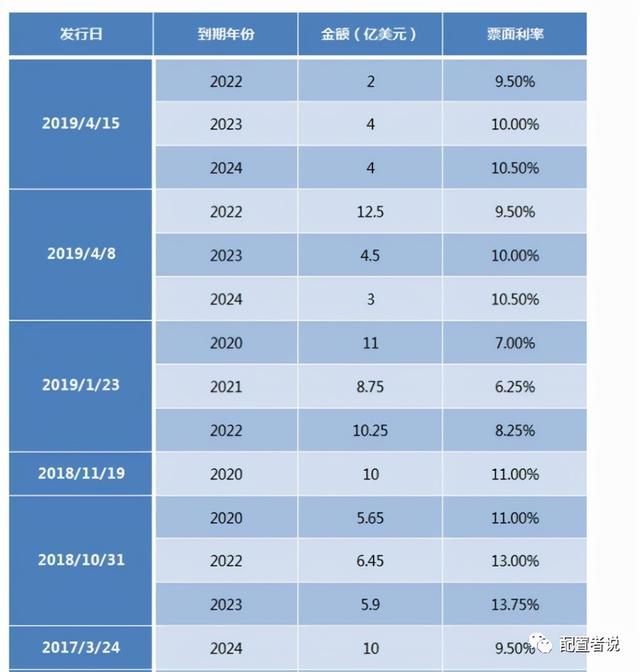

一个典型的例子就是恒大的高息美元债。

可以看出票面利率中最高的是13.75%。

逻辑很简单。我们要借钱,一定是觉得成本低吧?

我们开始从贷款利率最低的银行贷款,在借不到更多的钱时,再从利率略高的银行贷款。

一步一步来,我还是缺钱。这个时候没有银行愿意再贷款给我了。

但是,恒大集团本身就有大事业。然后发行公司债券。银行或者券商说可以承接一站式承销服务,收取一些服务费。市场上总有赌徒和不懂风险的人,或多或少会有人买。

我演绎信用的风险:从P2P到银行,银行的投资价值是什么?(下面)已经说得很清楚了。

最后,信贷必须借给缺钱的人。缺钱的人早晚会出事。

银行必然有坏账,高收益债迟早会爆发。

有一个田弘短期债务基金:

基金经理还管理着大名鼎鼎的“余额宝”的货币基金。

雷蕾雷的公司债原本评级为AAA 龙控09优,背后的主体龙光集团也是一家房地产企业。

至于评级,我问了那些做评级的,说评级高低不要太在意,最终目的是包装销售。

比较有名的鹏华全球高收益债减半:

论坛上有一群人叫“雷雨派”,喜欢买雷雨的一些资产,赌赔率。

我觉得这个想法是可以的。

但是你应该去抄底具体的雷债,而不是这个基金,因为很有可能基金有风险控制,这些雷债已经转仓了,抄底是孤独的。

还是那句话,可以自己买纯债,但是不建议买纯债基金,这是基金残酷的排名机制造成的。听我说,散户把握不了。

都是真正的风控经验。

固定收益+基金的防守端是难以陷入困境的金融债,进攻端是理论收益较高的股票。

纯债基金要想获得更高的收益,进攻端必须是利率更高的垃圾债,连防守端都没有了,公司债也是满的。

说白了,风控就是大部分低风险和少数高风险玩的更安全。

我自然喜欢收+,虽然我时不时收-点,但是提现不是重点风险。

如果建立自己的固定收益+,有哪些防守端的纯债可以买?

目前我想到的是同业存单,券商收入证明,金融债。这些利率可以在4%左右。

本质上是金融企业的负债。金融企业可能经营一般甚至很差,至于负债,我不记得有违约的。欢迎私信案件。

下次再聊,稳稳投。回头见。