给车辆买保险是一件很常见却又很困惑的事情。相信亲身经历过的朋友会深有体会。不用说,它的普遍性是天然的,只要上路的车辆合法购买车险;但同时也给我们带来了很多疑惑。一方面,车险报价不统一;另一方面,车险的优惠力度其实也会随着车主态度的变化而变化。这两种现象直接导致消费者对车险市场的规范性产生质疑,而这种“看人吃饭”的销售策略也让消费者一直处于云里雾里,即使最终以一定的优惠费率购买了车险,也依然觉得是在套路。

车叔最近亲身遇到车险报价不一致的情况,有一些返现的例子。车大爷车险快到期的时候,主动联系了平安车险的业务人员。因为车险即将到期,他有了购买车险的意向,于是告知了购买车险的需求。但是这位业务人员的一系列后续骚操作让人看着很迷茫,最终车叔连车险都不敢轻易买了。

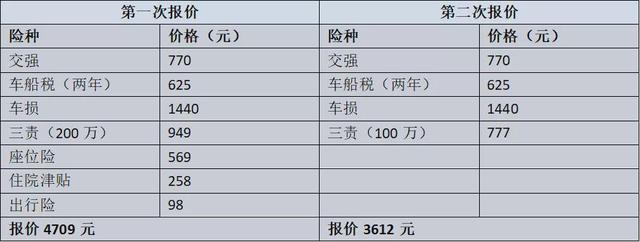

业务员第一次报价总价4709元。除了我们常规的车损险和三责险,还有两个新险种,分别是住院津贴和旅游险。同时,业务人员主动向车大爷说明可以返现700多元。考虑到是给车辆买保险,笔者认为住院津贴和旅游险是多余的,所以平安车险业务员把它们去掉了。去掉住院津贴和旅游险,三项责任从200万元降到100万元后,车险报价3612元。业务人员第二次报价时,主动向笔者说明可以返现400元。

车大爷对这两次报价并没有觉得有什么异常,但是在他第二次报价之后,车大爷只是接到一个电话就挂了平安车险的电话。这个漫长的通话结束,平安车险业务员又打来电话,说可以返现480元。

这种串联优惠幅度让人纳闷。车险的优惠幅度和定价有这么随意吗?眼看交易希望不大,业务人员可以随意增加优惠幅度?车险的定价不是有统一监管吗?平安车险业务员给车大爷让利到480元后,这个车险还有更大的优惠幅度吗?当这一系列问题涌上心头时,车大爷对车险市场的看法无非是迷茫。也许这就是大多数朋友在购买车险时感叹“水太深”的根本原因吧!

对于这种“见人就上菜”的现象,车叔从多方面进行了深入了解,最终发现国家对车险市场的监管还是比较严格的,银监会也明令禁止员工给客户返现。一经发现,涉案员工将被禁止从事保险行业两年。这种惩罚对于新人来说可能并不严重。毕竟一切才刚刚开始,我在行业内的积累也不多。但是,这对于从业时间长的业务员来说,是非常严厉的惩罚。毫不夸张地说,这种惩罚打破了老业务员的生活。

所以车叔认为,联系车叔的平安车险业务员应该是从业时间不太长的新人。这个平安车险业务员给的返现也是卖这个车险的提成。至于为什么两个报价不一样,是因为预测到车叔不愿意下单。那么这个平安车险业务员为什么要铤而走险,做一笔不赚钱的交易呢?

其实这都和保险公司内部考核制度有关。保险公司每个月或每个季度都有相应的任务指标。如果完成任务,会有额外奖励。如果任务没有完成,就没有多余的部分。这是一个促进业务人员销售的政策,却被一些业务人员变相利用。他们不在乎一两单的收入。但是你会在意总量。所以,对于没有积累的新员工或者每月业绩不好的业务人员来说,冒险是值得的。毕竟在竞争激烈的环境下,单身总比不单身好。

虽然这种做法听起来还是有点“悲剧”,但是车叔还是不太认同他的做法。正是因为有这么多这样的从业人员,消费者对车险市场一直没有一个正确的看法,他们在损害行业利益的同时,也在消耗消费者对行业的信任。所以车叔还是希望保险公司的监管部门和相关监管部门能加强监管,让消费者真正明明白白消费。

车叔总结

车险市场的混乱几乎是所有车主对这个市场的共同认知,而在短时间内,这种混乱的状态很难得到根治,所以车叔建议朋友们可以直接从相应的保险公司官网购买车险,因为这种方法最简单,最直接,最靠谱。当然希望大家能主动对车叔遇到的平安车险问题说不!