2019年4月15日,3C电子及消费品集团总裁严在家电产业峰会上宣布,未来三年,将线上打造又一家家电。

但从会上发布的在一二线建立超级体验店,在三四线和县镇建立专卖店的战略规划可以看出,京东。COM的野心不仅是“再造一个JD.COM家电”,也是“再造一个线下的JD.COM”。

时任苏宁掌门人张也在1月15日的苏宁控股集团2019年春季工作部署会上提出,苏宁今年开店目标提升至1.5万家。去年苏宁开店8000多家。截至2018年12月31日,苏宁门店总数已突破11000家。

从这个角度来说,JD。COM的“再造一个JD.COM线下”战略,正在试图撼动苏宁的线下霸主地位,身经百战的苏宁不会坐以待毙,也在加快门店布局的步伐。这意味着,未来,两家公司即将在线下零售战场上正面交锋。同时,这也标志着JD.COM和苏宁开启了从线上到线下的全方位战场。

那么,谁更有可能赢呢?

JD.COM和苏宁有着非常相似的成长背景。他们几乎都是通过销售家电和3C产品积累了原始资本。尽管他们后来都将商品种类扩展到了日用品,但家电和3C产品仍然是他们商品收入的主要来源。后来都发展了物流和金融服务,但京东金融在2017年3月从JD.COM集团分离出来。

目前,JD.COM的收入结构由商品销售(3C家电+日用品)和服务收入(平台和广告+物流和其他)组成。苏宁的收入结构由商品销售(3C家电+包括日用品在内的小家电)和其他收入(物流+金融+安装维修服务)构成。

JD.COM和苏宁战略不同,JD.COM将保持线上优势

首先,在策略选择上,进入网络零售市场后,他们选择了两种不同的策略,导致了京东。COM的营收在2014年就超过了苏宁,并且至今保持优势。

2004年,JD.COM选择顺应互联网大趋势,彻底转型做电商,而苏宁在2005年就开始布局线上渠道,但重点还是线下。

自2004年以来,JD.COM一直在扩大其在电子商务领域的领土。2007年,JD.COM多媒体网更名为JD.COM商城,从主营家电3C扩大了日用品的品类,成为一个综合性的电子商务平台。2013年,去商城,改名JD.COM,开始实践平台+物流+金融的大JD.COM战略;2014年与腾讯达成战略合作,登陆美股市场。

同期,苏宁继续扩大线下布局,完成了将旗舰店模式推广到国内一级重点市场的布局。2009年,通过“后台优先战略”成功超越国美,成为线下家电连锁龙头,门店总数达到941家。

直到2009年,苏宁才开始重视线上战场,但这已经无法遏制电子商务JD.COM的发展势头。2010年,Suning.cn上线运营,2013年提出“一体两翼互联网零售路线图”,率先打造O2O业态,实现双线同价,并更名为“苏宁云商”。

来源:海豚智库整理公司年度财务报告。

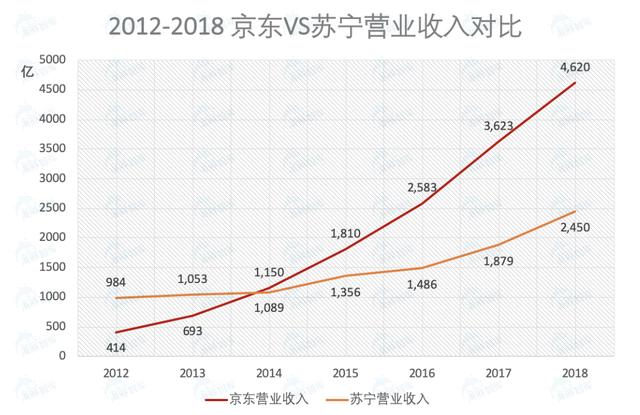

在苏宁更名为“苏宁云商”后的第二年,京东的营收开始超越苏宁,当年JD.COM的增速是苏宁的近16.5倍。JD。COM 2014年净收入1150亿元,同比增长66%;苏宁同期营收1091.16亿元,同比增长3.63%。

与此同时,从2014年到2018年,苏宁和JD.COM的收入差距正在拉大。到2018年,JD.COM的年收入大约是苏宁的两倍。JD。COM 2018年全年营收4620亿元;苏宁同期营收2450亿元。

苏宁营收增速首次超过JD.COM,Suning.cn带动的优势不会持续太久。

一是拉动苏宁线上增速的Suning.cn优势不明显,无法保持苏宁目前的增长优势。

来源:海豚智库整理公司年度财务报告。

2018年,苏宁营收增速超过JD.COM,但这种情况不会持续太久。2018年,苏宁营收同比增长30%;JD。同期的收入同比增长28%,比苏宁低两个百分点。2018苏宁的增速主要来自线上。从GMV来看,苏宁2018年GMV增速为39%,线上GMV增速达到65%,线上GMV占比过半,为62%。可以推断,苏宁2018年线上营收已经过半,增速远超线下,成为营收增长的主要动力。

来源:海豚智库整理公司年度财务报告。

此外,苏宁在线的主要组成部分是Suning.cn、苏宁商城、苏宁商城和毛宁店。几乎贡献了苏宁线上三分之一的营收,毛宁店2018年营收398.3亿元,营收占比16.3%,远超线上营收增速。截至2018年12月,Suning.cn的应用订单数量占在线总数的94.9%。因此,可以判断,苏宁在线快速增长的动力主要来自Suning.cn。

但Suning.cn本身的优势并不明显,其带动的增长速度也无法保持苏宁目前的增长优势。

第二,用户规模小于JD.COM。2018年,苏宁零售体系注册会员4.07亿。按照2015年20%计算,苏宁活跃用户约6900万,远不及2018年JD.COM的3.05亿活跃用户。此外,作者在2019年写道,JD.COM会没事吗?》中提到,未来JD.COM的用户增长可能会像阿里巴巴、唯品会一样出现反弹。届时,苏宁想要超越JD.COM将更加困难。

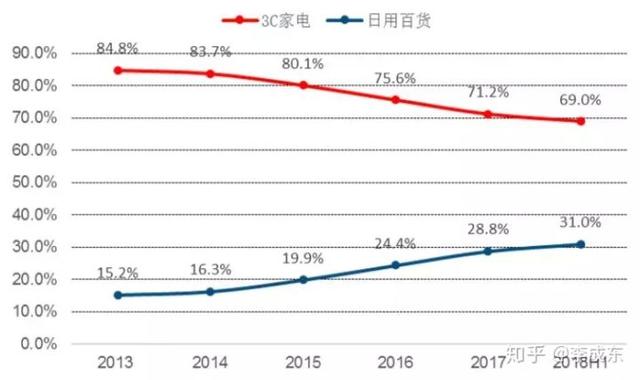

第三,产品种类不如JD.COM丰富。苏宁自营的3C家电占比高于京东。COM的,而且下降速度比京东慢。COM的,而苏宁自营小家电占比比京东小。COM的日用品,而且扩张速度比京东慢。COM的。2018年,苏宁自营的3C大家电收入占比79.2%,小家电(包括小家电、红孩子母婴及美容用品、家庭食品及其他生活用品等)收入)占20.8%。在JD.COM,3C数码产品收入占69%,日用品收入占31%。

第四,苏宁做电商有基因劣势。深耕线下19年的苏宁,本身就缺乏运营电商的染色体。即使和阿里合作,和纯电商的JD.COM相比,我们自然缺乏优势。当线上线下利益难以平衡时,为了争夺利益,苏宁庞大的线下连锁体系会给线上业务的拓展带来很大阻力。如果利益严重失衡,苏宁的战略选择只会是“弃车保帅”,实现线下商业利益最大化。

另外,苏宁目前营收增速超过JD.COM的真正原因是,2018年JD.COM过得很惨,营收增速大幅放缓,给了苏宁超越的机会,而不是因为苏宁本身。在不考虑订单单价变化的情况下,当用户增加时,必然导致收入的增加。如前所述,JD.COM年度活跃用户将迎来反弹,届时京东营收增速也将回升。

因此,优势并不明显的Suning.cn拉动的增长并不能真正保持苏宁目前的高增速,而京东营收增速的恢复将使JD.COM保持领先,并拉大两者的差距。

在JD.COM的强势布局下,苏宁可能会迎来真正的危机时刻。

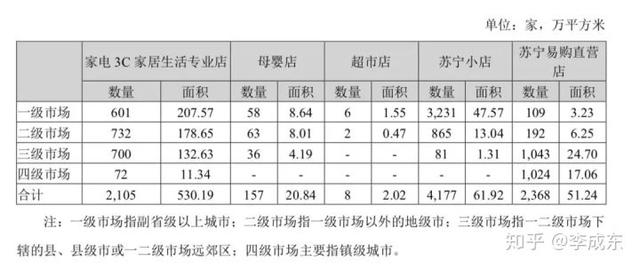

苏宁的线下基因,既是其线上业务发展的软肋,也是其线下冲锋的铠甲。根据过去的线下管理经验和多年积累的线下资源,苏宁可以在“新零售”的背景下有效的攻城拔寨,攻城略地。截至2018年12月31日,苏宁门店总数达到11064家。各类自营门店8881家(其中苏宁门店4177家),公司自营门店面积670.57万平方米;Suning.cn有2071家零售云加盟商,112家迪亚田甜便利店加盟商。

来源:海豚智库整理公司年度财务报告。

从门店扩张趋势来看,2018年是苏宁近四年来门店扩张最快的一年。部分原因可能是如上所述,苏宁的线上零售业务并无明显优势,目前无法帮助其缩小与JD.COM的差距。与此同时,JD.COM等有实力的电商在近两年积极布局新的线下零售店,这无疑是试图撼动苏宁的根本,也给苏宁带来了深深的危机感。因此,为了保持线下主场优势,加速线下扩张,是苏宁必要的守城策略。

部分原因可能是,从各门店业态占比来看,苏宁的野心是通过重点布局社区O2O苏宁小店、Suning.cn直营店、零售云加盟店,实现线上线下的连接线下,全面覆盖一二三线市场。

第一,苏宁门店和苏宁广场主要分布在一二级市场。苏宁小店被视为公司线下场景中离用户最近的环节,是提供本地化生活服务的主要平台。可以依托苏宁大生态,聚焦全场景,满足用户多品类、强时效性、全服务需求,主要分布在一二级市场。2018年,苏宁新开门店3972家,比计划多一半以上,其中98%分布在一二级市场;

第二,Suning.cn直营店和零售云加盟店是苏宁占领低线市场的关键技能。2018年,Suning.cn新开直营店718家,更换和关闭门店565家。同期,Suning.cn开设了2,032家零售云加盟商。截至2018年12月31日,苏宁在Suning.cn拥有2368家直营店,其中超过87%分布在三四级市场。Suning.cn有2,071家零售云加盟商。

通过对标京东。COM对2019年的线下规划,我们可以看到JD.COM正在对苏宁的战略重点进行点对点的攻击,苏宁或许已经迎来了真正的危机时刻。

2019年,JD.COM将在一二线城市建设一批最大面积5万平方米的超级体验店,在县镇新建5000家专卖店,进一步完善无界零售商业模式,推动线上线下全面融合,三年内打造另一个线上线下的JD.COM家电。

JD。COM未来对抗苏宁在线的策略是“抓大放小”。也就是说,JD.COM可能已经放弃了对苏宁小店的进攻,转而提出在一二线城市新建JD.COM超级体验店,竞争对象指向Suning.cn广场。在三四级市场增设专卖店,用Suning.cn直营店和零售云加盟商抢低线市场。

JD.COM超级体验店和Suning.cn广场聚集了各类综合商店,包括:智能家电、手机通讯、IT数码、家居生活、亲子、企业办公、日用品等众多综合商店。同时包含最全的零售场景和众多的餐饮娱乐项目,可以充分满足消费者购物、游玩、购买的深度体验需求。但不同的是,JD.COM会有5G、AR等新技术,融入自助扫码点餐功能、全场景互动24小时无界购物体验等新玩法。

报告期内,苏宁签约Suning.cn广场项目4个,截至2018年12月31日,公司运营Suning.cn广场项目16个。JD.COM首家超大型超级体验店将于今年在拥有1000万JD.COM优质会员的重庆开业。

对于低线城市的布局,JD.COM洛兹店将包含争夺Suning.cn直营店和零售云加盟商的市场和客户。Suning.cn直营店及零售云加盟商报告期内,Suning.cn新开直营店718家,更换或关闭门店565家。Suning.cn零售云为中小企业提供一揽子解决方案,报告期内新开2,032家企业。截至12月31日,该公司在Suning.cn拥有2368家直营店,在Suning.cn拥有2071家零售云专营店。

在JD.COM,2019年将新开5000家电商门店,新开门店数量已超过Suning.cn 4439家直营店和零售云的总和。JD.COM还将对整个系统进行全面优化升级,打造专属产品体系,打造首个县镇零售平台。

所以,对比2019年JD.COM的线下规划,可以看出JD.COM正在对苏宁的战略重点进行点对点的攻击。不仅如此,由于互联网人口红利的消失,线上流量竞争加剧,获客成本越来越高。另外,根据互联网零售的数据,线下零售的规模是线上零售的4倍以上,所以电商也在争夺线下零售市场。以线下零售见长的苏宁,或许正迎来一个真正的危机时刻。

总之,在线下零售市场,抓了个晚集的苏宁,是撼动不了京东的。COM目前的地位,而在线下市场,它必须面对来自JD.COM和其他电子商务竞争对手的点对点攻击。苏宁真正的危机时刻已经到来。