3月9日,达达集团(以下简称达达)公布了2021年第四季度及全年的业绩报告。

令人意外的是,虽然财报不佳,但当天达达股价仍迎来一波反弹,最终收于8.1美元,上涨25.78%。

这种市场反应的背后,是被压抑的情绪的短暂爆发:Dada的股价在二级市场已经连续下跌了一年,从最高点的30.5美元跌到了6.44美元,市值跌了110亿美元。

不出意外的话,Dada在未来几个月仍将被负面的市场情绪所笼罩,直到它找到一种方法来证明它不仅仅是一家本地分销公司。

骑手成本高,更依赖内部输血

从财报来看,2021财年达达总净营收为68.66亿元,其中来自达达快递和JD.COM到家的净营收分别为28.207亿元和40.45亿元,去年同期分别为34.34亿元和23.05亿元。

对于达达快递营收的下降,财报中解释为利润表中不包括与骑手相关的收入和成本。京东的成长。活跃消费者数量和平均订单规模的增加推动了COM的家庭收入。

Dada之所以排除骑手相关收入和成本,已被部分分析师指出或与骑手成本增加有关。从2017年到2020年,达达骑手的付费成本急剧增加,分别为15.27亿、19.18亿、26.79亿和47.2亿。

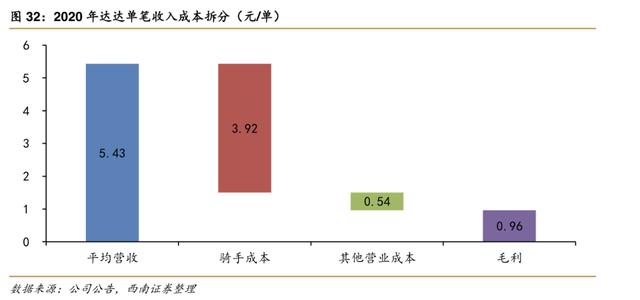

根据西南证券的研究,2020年达达每单可赚5.43元,其中支付给骑手的3.92元,占比72.3%,单笔毛利0.96元,毛利率17.7%。对比快递领域,中通的单票毛利为0.47元,毛利率为23.2%。

这意味着骑手成本越高,达达的毛利率越低。而且更坏的消息是,实时配送目前还不能通过规模经济降低骑手的成本。

以美团外卖和中通为例。在中通日均订单从1000万/天攀升至4700万/天的过程中,中转运输成本从1.2元/单下降至0.8元/单,降幅近50%。但在外卖日均订单量从1100万单/天提升到2800万单/天的过程中,单次配送成本并没有下降。

虽然快递行业由于竞争格局恶化,未能将规模效益转化为股东回报,但竞争同样激烈的即时配送企业的长期利润更不容乐观。

而对于达达来说,达达快车依赖JD.COM到家也是外界一直关注的一个关键指标。

虽然JD.COM在家门口给达达快递发货是一种战略整合,但是达达的最终目标是做一个社会化的物流平台,也就是说在收入持续增长的情况下,在京东的输血比例。COM在国内的送货订单一定是越低越好。

然而,在过去的几个季度中,达达和达达的收入比例已经发生了逆转。

2020年,Q4的占比将是63.9%和36.1%,到2021年,将是53.3%和46.7%,到2021年,将是35.4%和64.6%。

根据Q4的财报可以发现,Q4达达快递贡献了7.01亿元,而JD.COM到家贡献了7.87亿元,JD.COM占比52.9%,也就是说达达约一半的即时配送服务收入是由内部的JD.COM到家平台配送的。

2020年,Q4的占比仅为19.6%,可见去年Q4的对外分销服务收入更高。但需要注意的是,从2021年第三季度开始,达达不再在财报中表述JD.COM商城零售服务净收入,而是改为佣金、广告和营销服务净收入。

可怕的不是损失

财报显示,达达2021年净亏损24.711亿元,去年同期为17.052亿元。

钱花在哪里了?从财报来看,一方面是获客,一方面是技术。

2021年,达达的销售和营销支出为34.279亿元,去年同期为18.487亿元,增长85%。达达给出的理由是:第一,JD.COM提供给家庭消费者的优惠力度加大了;二是与公司业务增长相关的人员成本增加。所以达达的调整重点是京东。COM的家庭业务。

值得注意的是,虽然Dada在用户增长上的投入已经非常丰厚,但仍然难掩用户获取成本越来越高的事实。

2020年,达达活跃消费者人数为4130万,比上年增加1690万,平均每个新用户花费109元。2021年,达达活跃消费者人数为6230万,比上年增加2100万,平均每名新用户花费163元。

在技术方面,即研发支出方面,财报显示,2021年研发支出为5.739亿元,去年同期为4.288亿元,同比增长34%。在过去的一年里,Dada的研发支出并没有大幅增长,而是保持在一个稳定的水平。但从技术投入的比例来看,2021年只有6%,对于一个需要技术驱动的平台来说并不算高。

对于一个还在成长的公司来说,可怕的不是亏损,而是成长有限空。

在过去的一年中,虽然Dada的营收增长率达到了78%,但其股价仍在像过山车一样下跌。归根结底,问题在于资本市场太胆小,不敢和达达竞争。

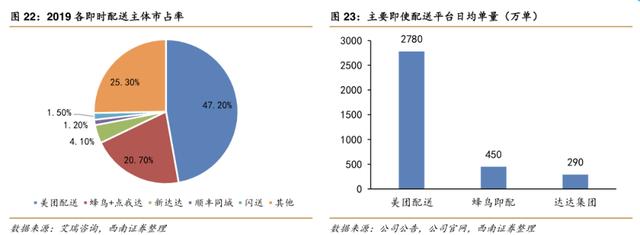

西南证券整理的一份数据显示,2019年,即时配送主要市场份额为中美、蜂鸟、达达前三,其中美团以47.2%的份额排名第一,领先第二名超过一半的市场份额。从订单量来看,也是美团遥遥领先。

然而,在达达集团创始人、董事长兼CEO齐口中,达达快车的市场份额在2019年是19%,2020年是25%。考虑到统计差异和业务类型不同,美团和蜂鸟主要以餐饮外卖为主,达达集团则以超市领域的业务为主。但从目前的体量来看,达达的业务规模远不能和美团、蜂鸟相比。

未来还是有希望的

尽管有强敌和自身损失,但即时配送行业具有明显的外部性:是支撑近场电商生态的关键。

在电子商务整体GMV从传统形态向以社区团购为代表的近场电子商务迁移的过程中,即时配送市场对应的电子商务业务流量增速更高,叠加即时配送订单高频低价的特点,即配送量增速会被放大。

数据显示,2020年,美团外卖业务交易额为4888.5亿元,同比增长24.5%,非近场物流的阿里、JD.COM、拼多多的总GMV增长率为23.2%。

郭进证券在快递物流行业的研究报告中指出,到2025年,生鲜食品的市场规模将增长至1640亿元,增长率为18.8%。西南证券也预测,2025年以生鲜电商为代表的2C近场电商产生的即时配送需求为370亿单。

不过,虽然市场需求还是很大空,但对于达达来说,一方面自身的财务数据需要调整。财报显示,截至去年底,其账面资本仅为17.648亿元,去年同期为62.911亿元。因此,JD.COM有必要增持,以换取5.46亿美元的现金和一些战略资源,可以缓解达达的财务危机。

另一方面,从目前来看,达达与已经进入更深层次的融合绑定,未来业务占比将进一步提升,这与此前齐的预期相悖。

达达现在面临的挑战是业务多元化,加强自身造血能力,减少亏损,以及如何在提升与JD.COM紧密关系的同时,提高外部业务收入的比重。