根据产品的投资性质,结合理财子公司、国有银行、股份制银行等不同的机构类别,Alert Financial Daily有自己的每日内容,周一重点关注固定收益+产品,周二关注固定收益产品,周三关注现金管理产品,周四关注混合产品,周五关注权益类产品。本期《警戒财经日报》将重点分析固定收益类产品。

南财理财通【理财广告牌】理财明细-固定收益清单

1。理财子公司固定收益产品收益表现(不含固定收益+)

从理财子公司近三个月期限为3-6个月的固定收益类产品收益表现来看,殷新理财“谷盈祥添利宝”系列多只产品进入排行榜前十。以“殷新理财顾瑛祥添利宝开放半年4号E理财产品”为例,该产品风险等级为二级(中低)。该产品2021年一季度报告显示,截至3月31日,该产品主要投资于债券和非标准化债权资产,投资比例分别为41.28%和48.69%。报告期末理财产品持有的前十名资产分别为田弘创新红诺4号单一资产管理计划、中信证券稳定专属5号集合资产管理计划(外包及固定收益类)、田弘基金-殷新7号单一资产管理计划(外包及固定收益类)和少量中银优选股票中银3号

从近三个月投资周期较长、期限在6-12个月的理财子公司固定收益类产品的收益表现来看,中银理财有多款产品上榜。中银理财——“稳财”1011期以近三个月7.42%的年化收益率排名第一。根据该产品2021年一季度的运作报告,截至2021年一季度末,该产品96.94%的资金投资于债券,其余3.06%为现金和银行存款。从该产品今年一季度末的持仓情况来看,前十大资产中有5只为银行永续债,分别是19只民生银行永续债、19只华夏银行永续债、19只工行永续债、19只农行永续债01和19只渤海银行永续债。除银行永续债外,还持有华能水电、首钢集团等公司发行的债券。

从近三个月投资期限在1-3年的理财子公司固定收益类产品的收益表现来看,工行的“两全其美”固定收益封闭净值型理财产品系列有多款产品上榜。

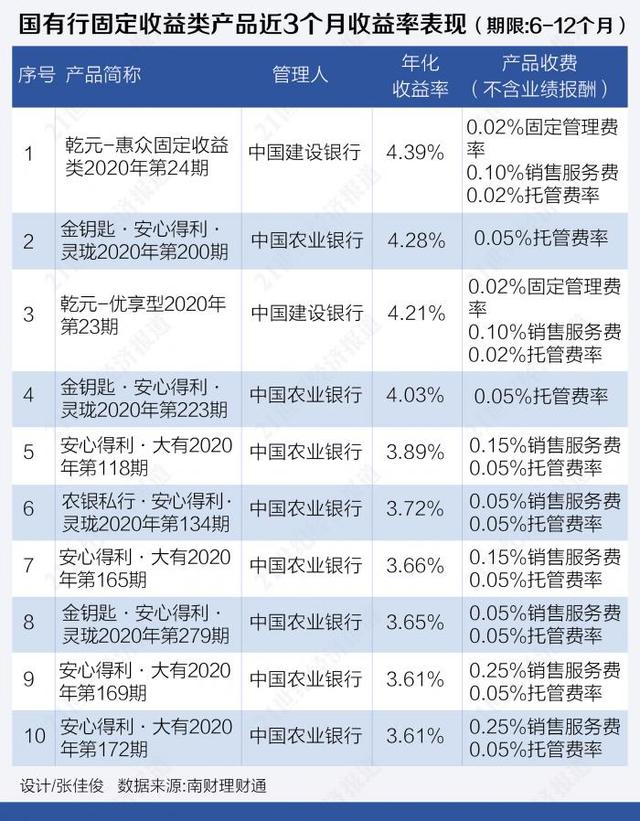

2。国有银行和股份制银行固定收益类产品年化收益率(期限6-12个月)

从近三个月国有银行6-12个月期限的固定收益产品年化收益率来看,上市产品多为农行和建行发行。从榜单上的产品来看,建行两只产品的收费分别是0.02%的固定管理费、0.10%的销售服务费和0.02%的托管费率。相比较而言,农行的“安心得利”系列产品收费略高,部分产品收费为0.25%销售服务费和0.05%托管率。

从6-12个月期限的固定收益类产品近3个月年化收益率来看,浙商银行、渤海银行的多款产品榜上有名。浙商银行“增薪增利享”多款产品近三个月年化收益超过5%,但产品收费略高。《29号增薪增利人民币理财产品》季报显示,从投资比例来看,非标准化债权资产占比75.59%,债券占比24.11%。截至3月底,该产品非标准化债权资产仅投资于一个资产管理计划:“华龙证券浙商兰州一期定向资产管理计划B”,为甘肃盛达集团有限公司提供融资,剩余融资期限为108天。该产品债券投资包括20信诚债券、20余杭创新PPN005、20三门01、20滨江地产MTN003、20潍坊滨投PPN001等。

3。性能基准和偏差性能

1.从股市撤出的资金开始流向理财和货基。

根据CICC的调查,与上一次相比,投资者的风险偏好明显下降。选择股票或股基的投资者大幅下降,仅为41%;选择混基的投资者比例也有一定程度的下降,为38%;但选择银行理财和货基的比例明显回升,分别上升至38%和27%;交易所债券和债基的比例也回升至15%。CICC表示,投资者风险偏好的下降也可能受到股市此前疲软的影响。春节过后,股市持续走弱,尤其是前期,风险偏好明显降低。除了股市,一些大宗商品价格也有一定程度的回调,包括沪铜和铁矿石。最新数据显示,a股成交量萎缩也说明大部分投资者对股市的信心有所消退。与此同时,场内货基规模开始攀升,理财的债券配置增加,说明从股市撤出的资金开始流向理财和货基。

根据南财理财通的数据,如今理财经理的新产品以固定收益为主,招行、农行、工行等新产品铺开。

1。中国社科院报告:预计今年将有更多信用债违约,并尽快整合银行间和交易所债券市场

4月25日,中国社会科学院金融研究所发布《中国金融报告2020:新发展格局下的金融变革》(以下简称报告)。报告回顾总结了2020年中国金融发展的历程和面临的风险与挑战,展望了2021年中国经济金融形势和相关政策。

2020年中国有很多地方国企信用债违约。报道称,这表明刚性兑付和隐性政府担保的幻想终将破灭。“允许国企或融资平台债务违约,是新发展格局下债务积累模式调整的重要方向。取消隐性政府担保,打破信用债刚性兑付,推进风险定价市场化是大势所趋。

【预警点评】要打破刚性兑付,允许国企或融资平台债务违约,避免逃废债现象。监管部门和地方政府应把握好度,不要让此类事件自发蔓延,以免债务违约演变成信用雪崩。从去年四季度以来的违约事件来看,地方国企违约对地方融资环境影响较大,今年一季度违约省份发债规模大幅缩减。

2。对银行和金融机构的评级表明,不同地区的风险状况差异很大

近日,中国人民银行发布的2020年第四季度央行金融机构评级结果显示,在4399家银行业金融机构的央行评级中,评级结果总体稳定,大部分机构评级结果在安全边界内,高风险机构数量明显下降。从地区分布来看,不同地区风险情况差异很大。北京、上海、深圳、浙江、江苏、福建、江西等地无高风险机构或数量较少,“绿区”机构占比超过60%。辽宁、甘肃、内蒙古、河南、山西、黑龙江、吉林、山东、广西等省份存在大量高风险机构。

1。根据央行的新规定,从现在开始执行银行托收业务不得逾越

4月26日起,央行规范银行代收业务新规将正式实施,各类因代收业务不规范导致的“乱扣费”将被严控。此前,包括交通银行、招商银行、平安银行等在内的多家银行。,已宣布优化调整相关代收代缴服务。

2020年10月26日,央行发布《关于规范归集业务的通知》,提出“银行、支付机构、清算机构应当按照《通知》要求梳理存量归集业务,制定整改方案,报央行或其分支机构批准后实施。本通知自发布之日起六个月后生效”。

2。工信部发出最后通牒。许多银行应用程序被命名为

近日,工信部官网披露了应用软件(APP)侵害用户权益的最新通报。其中,多家银行app被列入广东省通信管理局通报的存在问题的应用软件名单。工信部等相关部门督促问题APP在规定时间内落实整改。

2019年以来,监管部门对用户个人信息安全屡出重拳。从推出到实施,相关环节都在逐步完善。不仅是金融类app,生活服务类app、游戏娱乐类app也涉嫌非法收集甚至交易用户个人信息。风险事件经常发生,这是一个不可避免的阶段。而金融要素的信息往往比较敏感,与个人财产安全高度相关,关注度更大,监管部门对个人金融信息安全保护的要求也必然更高。

(综合报道自21世纪经济报道、东方财富网、财联社、界面新闻、中国证券报、The Paper、新浪财经、The Paper等。、南财金融研究集团综合报道)

实习生:、张腾禄、陈

设计:张佳俊

播音员:回声

主编:首席数据官唐逸览

更多信息请下载21金融APP。