作者|蓝莲花

最近,先是国际战争,然后是各地反复出现的疫情,给全球资本市场蒙上了一层厚厚的阴影。

但是,对于线上健身平台来说,疫情意味着红利。Keep选择在这个节骨眼上提交招股说明书。几经上市传闻,它终于要求IPO了。

遗憾的是,业内对Keep上市后的前景并不十分看好。

【/s2/】一个核心问题是,传统互联网企业亏损严重,烧钱换流量的游戏已经过去。是否赚钱已经成为判断一个企业价值的重要标准。Keep不仅亏损,而且在投入巨额营销费用后,无法刺激用户和营收的大规模增长。

成立八年来,Keep累计注册用户超过3亿,几乎覆盖了中国整个健身人群。然而,经过几次探索,它仍然没有找到任何主要的盈利点。

事实上,Keep内部有好几个商业模式游戏。

如果把Keep看作是一个可以提供PGC健身内容的平台,那么商业模式类似于爱奇艺,会员和内容都可以付费。但Keep作为一个垂直内容平台,月活跃和会员渗透率与爱奇艺相差甚远。这条路似乎很难走通。

另一种模式是做智能健身器材和配套运动产品。

招股书显示,Keep最大的收入份额是自有品牌。2019年以来,包括智能健身器材、健身器材、服装、食品在内的自有品牌是Keep最大的收入来源,占比超过50%。

但由于以代加工为主的模式,这条路毛利率太低,盈利能力不强。而且国内体育消费品市场成熟,巨头众多,这条路也是艰难险阻。

还有第三条路,这是最好的社区模式,类似于哔哩哔哩和知乎。目前Keep已经有足够多的用户,剩下的就是加强社区运营,最大限度的把用户留在平台上,然后实现商业。

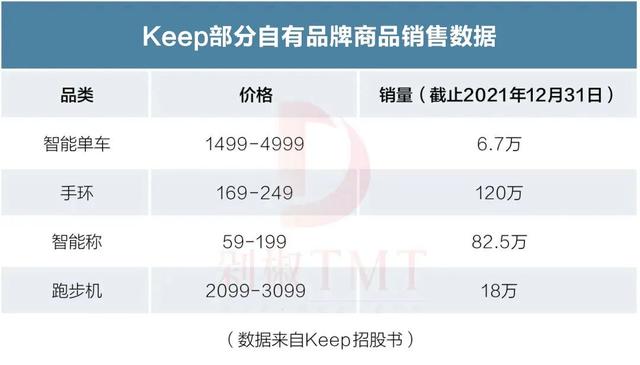

在招股书中,Keep公布了几款关键产品的销售情况。其中智能手环销量超过120万,电子秤销量超过85万。这两款产品客单价在150左右。而客单价1499以上的智能自行车销量只有6.8万辆。

这说明客单价高的产品在Keep上很难卖,主要是Keep上的产品性价比不高。

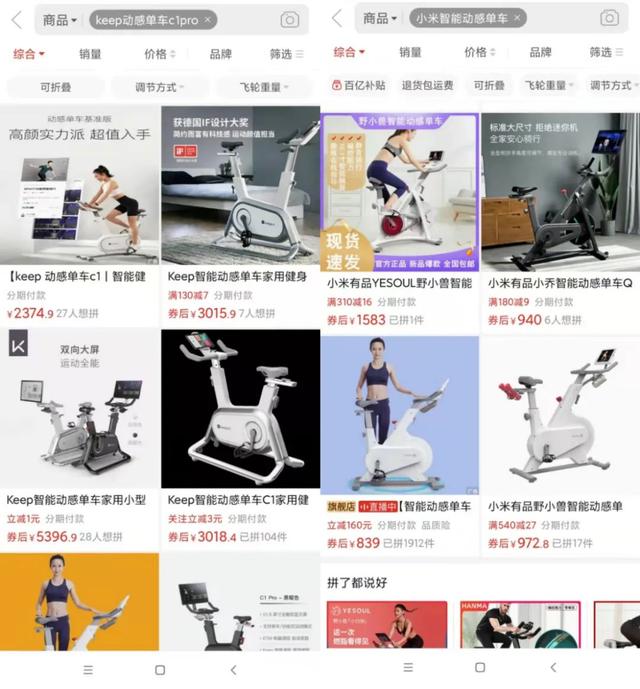

由于小米、华为等智能产品的价格极低,相比之下,Keep虽然有一定的品牌和内容优势,但价格仍然远高于竞品,甚至远高于白牌产品。

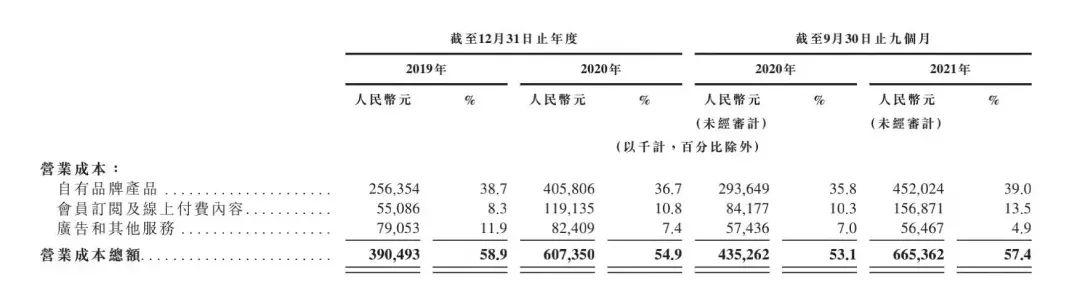

招股书显示,2019年至2021年9月,Keep自有品牌的毛利率仅为35.27%、36.27%和29.26%,远低于会员和付费课程60%的毛利率。

也低于同行业海外公司Peloton。2017年至2019年,Peloton的设备毛利率分别为38%、44.1%和43%。有分析认为,健身器材赛道竞争激烈,没有品牌心智带来的溢价,很难赚取更高的毛利。

而那些已经做品牌的硬件公司,都在想办法把毛利降到最低,和Keep一起抢占智能硬件市场。比如小米手机已经承诺未来硬件毛利不超过5%;小米生态链企业Roborock的财报透露,米家智能扫地机器人毛利不到19%。

Keep Mall一方面设立了专门的低价团购专区和限时秒杀,另一方面又搞大促销活动。比如三八妇女节,Keep Mall就做过“活得自在,为美而生”的活动,其中就有运动兑换,电子秤赢取。平时2099的动感单车也降了300。

Keep在招股书中表示,平台想打造一个生态闭环。线上用户可以分流到商城购买健身产品,购买健身产品的用户也可以成为线上内容消费者。这个逻辑看起来像Peloton。

不过Peloton一开始是做健身器材的,后来切入内容领域。相当于高客单价配低客单价,逻辑上相对容易。Keep正好相反。会员一个月只拿19元,一辆智能动感单车至少要1499元。所以用内容带动消费是相当困难的。

除了智能健身器材之外的其他运动消费品,比如运动服装,一般都有销售。在Keep Mall,有些毛衣的月销量甚至是个位数。在一些用户看来,身边使用Keep的人很少在Keep上买东西,除非健身内容和硬件被强行捆绑捆绑。

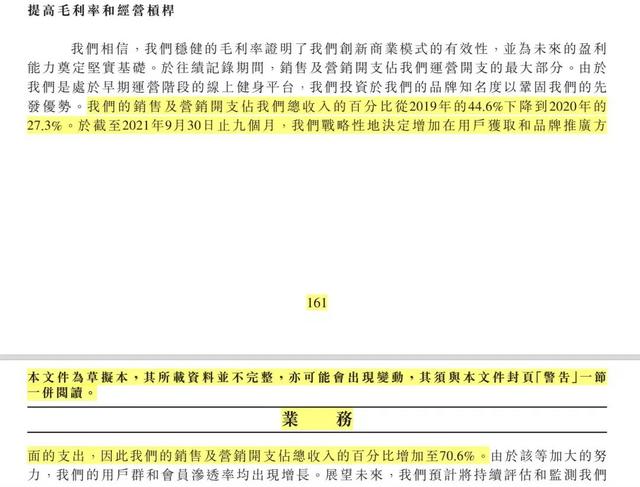

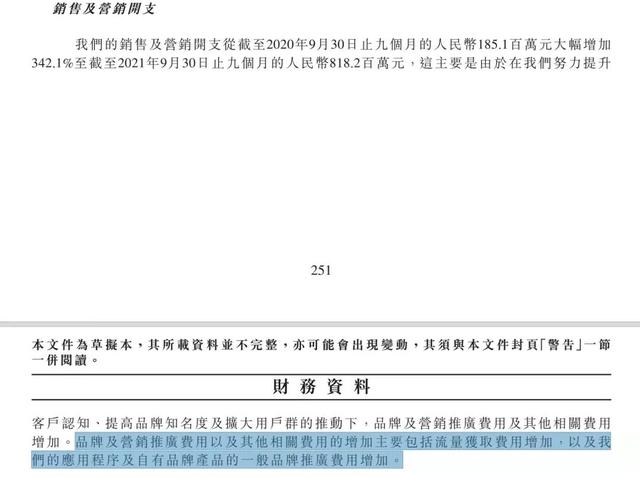

为了筹备上市,扩大自有品牌的营收规模,Keep在2020年底获得第八轮3.5亿美元融资后,开始了疯狂的营销模式。按照Keep招股书中的解释,是“战略性地增加用户获取和品牌推广方面的支出”。

因此,销售和营销支出占总收入的比例从2020年的27.3%上升到2021年前三季度的70.6%。短短三个季度,Keep花费了8亿营销费用,直接导致2021年财报数据丢失。

招股书显示,8亿营销费用主要用于Keep应用中的流量获取和自有品牌推广。其次。从2020年底开始,Keep开始频繁出现在头部主播的直播间。比如Keep的魔芋系列食品进入维雅直播间,一次卖出18万桶低脂魔芋粉。

在这个过程中,李佳琪还专门为Keep做了两次直播。2021年夏天,Keep推了三部创意短片,通过消费场景的构建;后来她又签下了女篮网络名人杨淑玉的特色美食系列,为Keep food的进一步发展添了一把火。

可惜8亿元的营销费用并没有在用户层面激起太大的水花。从2020年到2021年,Keep用户数量并没有飙升。

有业内人士认为,Keep已经基本覆盖了国内健身人群,在用户层面增长的可能性并不大。和营销活动,主要是提高品牌知名度和推广生活。

但Keep从2020年到2021年的月度数据只上涨了不到10%。从品牌推广的角度来说,Keep的玩法没有问题,但是社群数据并不乐观,这和Keep的产品属性有关。

2020年9月,小红书公开健身达人名单和健身新人名单;几乎与此同时,Tik Tok官方也宣布,该平台上有超过3700万健身专家相关内容的创作者。

甚至,同一个健身专家的账号在Keep上的粉丝数可能和小红书、Tik Tok上的账号相差数倍,活跃度和变现都比较差。

在这种情况下,Keep也在寻求突破的方法,比如健身专家明星化、偶像化的私人领域运营,凸显健身教练的个人魅力。也许一个帕梅拉对拉辛的拉动和付出,就需要10个以上的普通人才。

用户购买Keep的会员后,不仅可以随意选择Keep的教练,还可以免费加入教练的官方直播粉丝。Keep新宇和雷璐两位直播教练也被粉丝组成“CP”教练。

有业内人士评价,Keep更像是一个体育课的APP,而不是健身人士的游乐场。

在2020年疫情最严重的几个月,Keep拥有大量注册用户。黄就是其中之一。

意识到健康的重要性,她下定决心锻炼身体,在Keep上买了一个健身手环。这是她第一次买东西,也是迄今为止唯一一次。黄啸的理由很简单。第一,当时有一种健身的冲动。第二,Keep的手环很便宜,才100多块钱。购买后,他还赠送了3个月的Keep会员。

“我当时给自己定了一个目标。如果能坚持锻炼一年,我就把自己换成iwatch。”黄啸说。直到现在,黄啸仍然坚持每天锻炼。然而,仍有许多用户不像黄啸那样自律。他们现在不怎么用Keep了,更不用说在Keep上买健身器材或者其他消费品了。

其实Keep已经很努力了,它所面临的问题是所有工具知识付费产品共同面临的问题。相比之下,Keep已经做到了健身App第一。但还是难逃被大平台吸走的命运。

从整个平台的发展逻辑来看,Keep的路径依然是流量变现的逻辑。通过线上课程吸引健身人群,实现变现。“但这不是做消费品公司的逻辑。做消费品公司,需要投入大量的研发,先把产品打磨好,做到最好。”一位健身行业的高管说。

Keep也几次改变定位。此前,Keep高管在接受采访时表示,要做“新一代运动品牌”。

运动装备,尤其是辅助装备,在商品层面很难做到差异化,Keep能做到的小米也能做到。所以Keep的核心是体育内容,其次是电商和消费。

以目前4000万月活来看,Keep是一个小而美的垂直社区,与哔哩哔哩、小红书、知乎等大型社区的数据相差甚远。“运动健身标签太重,社区人群难以泛化,离普通消费者太远。”一个做健身食品的VP这样评价。

2018年后,Keep有一段时间被定位为“健身生活方式平台”,甚至还开了“轻沙拉外卖”业务。但后来发现,用户来平台主要是为了锻炼,而不是为了消费。所以,把公司的重心转回到内容上来。

Keep的未来可能是一个小而美的运动公司,消费品品牌,或者一个运动人群的社区产品,看创始人的进化能力。