■文|聂一舟,香港学会财经编辑。

6月30日,支付宝更新《花呗用户服务合同》,内容包括:将“蚂蚁花呗”变更为“花呗”,调整延期还款服务,变更信息条款。然而,这一变化却成了人们愤怒的导火索,很多人都表示要“关闭花园”。是什么原因让花呗成为众矢之的,引发众怒?

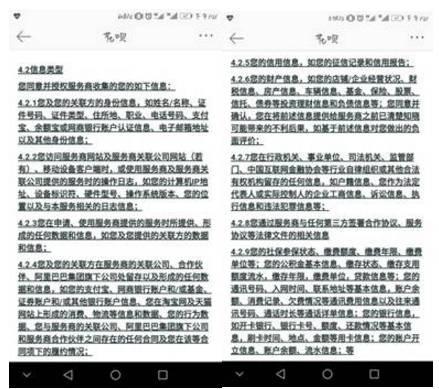

近日,一篇名为《支付宝<白>》的网上文章:新版合同中让人不寒而栗,“手机通话分钟”一文在网上迅速发酵,其内容成为人们热议的焦点:最新的用户服务合同中,需要采集用户的社保信息、手机通话记录等个人信息,新版合同中还规定交易信息将上传至征信机构。什么?!很多人看到这些内容可能会很困惑,因为面对这类条款最常见的方式就是你一点“同意”就开始使用许可协议,你不会想到这类合同里隐藏了这么多东西。如果是真的,那我们从“花呗”开通开始,就是支付宝的“透明人”,也难怪有网友说“这比裸贷还气人”。

对于网文和网友的评论,我们不能高估。毕竟这也是人们愤怒和恐慌的表现。无论支付宝还是普通人,我们需要冷静思考的应该是引起人们恐慌的原因,以及支付宝做法的合理性。

在当今的互联网生活中,人们经常会遇到注册一个网站,填写大量个人信息,然后就会收到与自己无关的骚扰短信的问题。这种情况很可能是我们填写个人信息后,信息数据泄露,成为一些网站“发展客户”的渠道。虽然在大多数情况下,网站和app收集我们的个人信息只是为了“广告”,但也有一些犯罪分子利用我们的个人信息进行欺诈或其他非法活动,所以人们现在对个人信息泄露的话题非常敏感。但支付宝花呗披露中涉及收集用户信息的条款,可以算是触及了民众的“鳞片”,如果“游街示众”就不好说了。事实上,目前中国主要的借贷软件或项目在用户服务条款方面与柏华相似。如果换成其他任何一家,可能都不会比柏华过得好,所以柏华这次只能算是“躺着挨枪子儿”了。

随着国内征信机制的不断完善,任何涉及信用违约的个人都会被记入个人信用等级,进而影响到你的房贷、车贷等贷款以及所有涉及个人信用的行为,这对个人未来的发展非常不利。所以柏华所说的“征信机构”引起了公众的恐慌,万一自己逾期还款影响个人征信,实在是得不偿失。

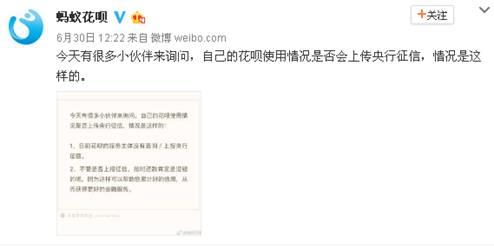

当然,事实并没有我们想象的那么严重。花呗官方第一时间在微博中澄清事实,并告知“目前花呗的服务主体并未向央行查询/上报征信”。虽然大部分用户可以松一口气,但还是有人指出,花呗其实是一种“小额消费信贷”,还贷还是需要用户的信用担保,所以不能保证花呗以后不会被纳入征信系统。但在我看来,用户的信用等级只有在逾期时才会受到影响。如果他们按时还款,不会有太多不良影响。所以根据我们的还款能力,守信还款,借了还了,是我们用户的义务。

因此,支付宝需要做的就是对一些模糊的条款做出进一步的合规性解释,对个人信息收集的具体范围做出详细的说明,这样至少可以让人们知道,自己授权的个人信息的处理不会对自己产生任何不利影响,从而消除双方的误解,让便利花园继续为用户服务。

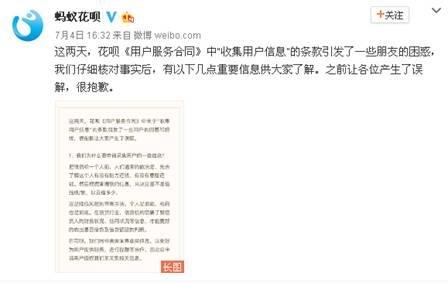

事实上,柏华官方的态度也值得肯定。网上质疑后,柏华立即在微博中道歉,并在一周内修改了用户服务合同,修改了其中有争议的部分。虽然合同很多部分还需要讨论和解释,但相比之前已经有了很大的进步,所以网上质疑的声音小了很多。可见,矛盾源于误会,只要我们把很多事情给对方解释清楚,就不会有那么多不愉快的事情。所以我们在花呗需要做的是理解,而支付宝需要更多的解释。

■编辑|张俊芬、徐冰莹,蔡华学会财经编辑。