原创令狐冲酒泉儿

买基金的时候,你会时不时遇到这些尴尬的比率——夏普比率、库马尔比率、索提诺比率。

我什么都知道,但我不知道我说了什么。

有些人可能会了解更多,但可能过一段时间后,他们会忘记这是什么意思。

每次见面都要回忆30秒。

今天通过一篇文章让我们重新认识一下。

“夏普”这个词大家都很熟悉,但第一反应会是日系家电品牌。

韩乔生在解释中还开了个玩笑。

7号球员夏普分球传给9号球员,9号球员也叫夏普。他们可能是兄弟。有很多兄弟活跃在足坛,比如荷兰的德尔波特兄弟,爱尔兰的基恩兄弟.....好球,很好地传给了10号。啧啧,10号也叫尖。可能是这样的。外国球员只在球衣上印自己的姓。这些玩家都姓夏普。就像韩国很多玩家都姓朴一样...太美了。10号,他们连进两球。11日,他们上前祝贺。11日,他们被命名为夏普?(停顿良久)对不起,观众朋友们,夏普是球衣上印的赞助商的名字。"

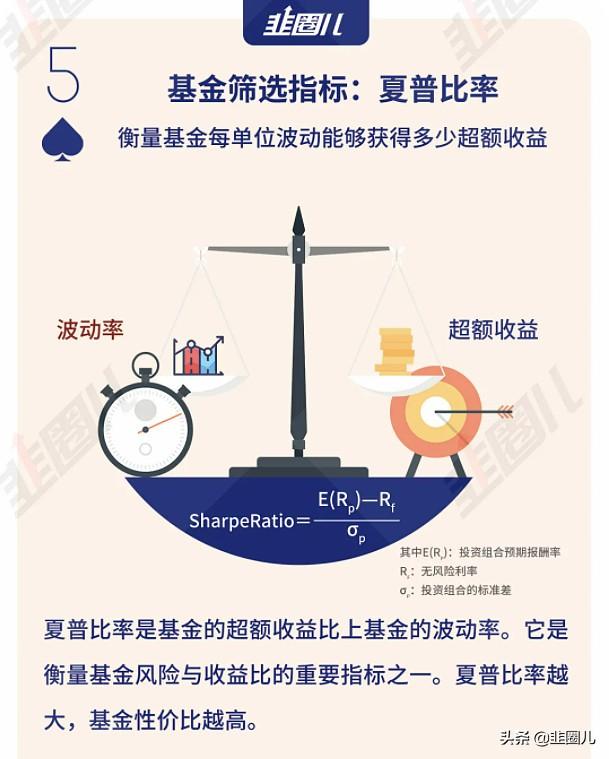

然而,在资本市场上,夏普比率是最重要的基金评价指标,反映了风险调整后的收益率。它是由诺贝尔奖得主威廉·夏普于1966年首次提出的。

通常夏普比率可以简单定义为:(年化收益-无风险收益)/年化波动率。它展示的是:一个基金每单位风险能获得多少超额收益。

换句话说,夏普比率是衡量投资“性价比”的一个指标。

一般来说,夏普比率大于1,意味着投资组合的收益率高于波动风险;如果小于1,说明投资组合的波动风险大于收益率。使用夏普比率进行基金对比时,数值一般为正,越大越好。

但需要注意的是,使用夏普比率时,一定要在同类型基金摘要中进行比较,否则没有意义。此外,这是对基金历史业绩的一种衡量,并不意味着基金将来也会有同样的业绩。

在我们韭菜圈,有一个特别犀利的费率排行榜。可以根据自己想要的投资类型选择相应的基金排名。

在里面,你可以找到你喜欢的基金。

再来看看夏普比的兄弟因果报应比。也是基金评价的重要指标。

形式上,因缘比类似于夏普比。分母衡量投资组合的波动,分子衡量投资组合的收益。

与夏普比率不同,因果比率的分母选择区间最大回撤,代表组合向下波动的极限风险,分子选择组合的年化收益率,代表组合的绝对收益率。Kumar比率越高,基金每单位回撤损失可获得的收益水平越高。

因此,在实际应用中,库马尔比率更适合债券、固定收益加、量化对冲等绝对收益目标产品。

同时,最大回撤作为分母,更适合投资者追涨厌跌的心理活动。

同样,韭菜圈也有一个库马尔比的排名。

目前在市场剧烈波动时,是寻找优质“固定收益+”基金的投资工具。

与库马尔比相比,索蒂诺比和夏普的比更相似,有人认为是夏普比的升级版。

sortino ratio =(投资组合的预期收益率-无风险利率)/投资组合的向下标准差(资产的向下波动率)

我们发现夏普比率关注整个资产的波动性,包括向上和向下的运动,而索蒂诺比率只关注资产的向下运动。

简单来说,sortino比率区分好的和坏的波动。它认为资产的向上波动表明收益的增加,这是投资者期望看到的,是一种良好的波动,不应归为风险调整。

在计算风险调整收益时,只考虑属于风险部分的资产的向下波动。同样,sortino比率越大,每单位下跌风险的基金收益越大。

这三个比例你们都懂吗?

在选择基金的时候,选择合适的指标,使用合适的工具,才能选择适合自己投资目标和风险偏好的基金。