[上市公司案例]全款、抵押贷款、融资租赁、分期付款四种销售模式的会计核算及收入确认

问题12

申请文件显示:1)报告期内,徐工有限营业收入分别为7,825,225.14万元、1,016,286.81万元和7,134,624.99万元,营业收入增长较快。2)目标公司主要产品销售模式包括全款、抵押贷款、融资租赁、分期付款。3)报告期内,徐工有限净利润分别为338,883.76万元、455,565.82万元、546,667.96万元。2020年净利润同比增长34.43%,2021年1-6月净利润也增长不少,主要是标的公司经营良好,营业收入大幅增长。4)报告期内各期徐工有限经营活动现金流量净额分别为387,106.93万元、128,073.58万元、446,221.27万元。请:1)补充披露徐工股份有限公司主营业务收入在不同销售模式下所占的比例以及报告期内的具体会计处理,包括但不限于:不同销售模式下的会计核算、及时确认收入政策、成本计量等。,并补充披露相关会计处理是否符合企业会计准则的要求。2)结合徐工限售模式、信贷政策、上市公司业绩贡献、增资、业务规模、宏观经济形势及疫情、行业周期性等因素。,披露徐工有限报告期内营业收入和净利润大幅增长的原因和合理性,以及徐工有限盈利能力的稳定性和可持续性。3)结合钢材等原材料价格的上行波动、上游市场未来价格的预测、与主要供应商合作的稳定性、标的资产对原材料供应商的议价能力,披露报告期内原材料价格波动对标的资产经营业绩和持续盈利能力的影响。4)结合徐工有限的商业模式、信用政策、应收账款余额、营业收入金额、同行业可比公司等情况。,披露2020年经营活动现金流量净额减少的原因及合理性,经营活动现金流量与净利润的匹配情况,营业收入与销售商品收到的现金的匹配情况。请独立财务顾问和会计师核查并发表明确意见。

回复:

一、补充披露徐工有限报告期内不同销售模式下主营业务收入的占比及具体会计处理,包括但不限于:不同销售模式下的会计核算、及时确认收入政策、成本计量等。,并补充披露相关会计处理是否符合企业会计准则的要求。

(一)徐工有限公司报告期内销售模式及金额分布

徐工主要产品的销售模式有全款、按揭贷款、融资租赁、分期付款。

全款的主要操作方式是客户与徐工有限公司签订销售合同,客户在信用期内付款。通常信用销售的信用期为三到六个月,客户需要在发货前支付一定比例的产品价格。在这种模式下,所有货款将由最终客户直接支付给徐工有限公司。

按揭的主要操作方式是客户与徐工有限公司签订买卖合同,先将合同约定的首付款支付到徐工有限公司账户,其余客户向银行申请按揭贷款。银行按揭贷款批准后,将款项一次性转入徐工有限公司账户。根据还款计划,客户按月向银行及其他贷款机构还款,直至结清贷款。主要的房贷期限有12个月、18个月、24个月、36个月。在这种模式下,客户向徐工有限公司支付首付款,银行和其他贷款机构支付尾款。

融资运营模式以售后回租为主,少部分采用第三方直租模式。售后回租的主要操作方式是客户与徐工有限公司签订销售合同,客户支付首付款后,将设备与融资租赁机构进行售后回租,融资租赁机构将余款支付至徐工有限公司账户,客户根据售后回租合同向融资租赁机构分期支付租金。在这种模式下,客户向徐工有限支付首付款,第三方融资租赁机构支付尾款。第三方直租的主要运作模式是第三方租赁公司根据客户要求向徐工有限公司购买租赁物业,出租给客户占有、使用和收益。在这种模式下,融资租赁机构向徐工有限公司支付所有款项。

分期付款的主要操作方式是客户与徐工有限公司签订销售合同,先支付合同约定的首付款,余款在结算期内分期支付。分期付款主要是通过代理商销售,代理商或者客户要支付相应的首付。分期一般是12个月、18个月、24个月、36个月、48个月。在这种模式下,代理商或客户分阶段向徐工有限公司支付合同价款。

报告期内,徐工有限公司各种销售模式下确认的主营业务收入金额及占比如下表所示:

报告期内各期徐工有限全额支付业务占比分别为29.72%、27.81%和36.12%。租赁业务模式下实现的收入占比分别为25.21%、32.45%、30.08%,2020年以来大幅增长,主要是徐工有限通过调整业务政策引导客户采用租赁业务模式,逐步减少分期付款业务。分期付款业务模式下实现的收入占比分别为39.76%、30.52%和26.86%;房贷业务模式下实现的收益相对较少,占比分别为5.31%、9.22%、6.94%。

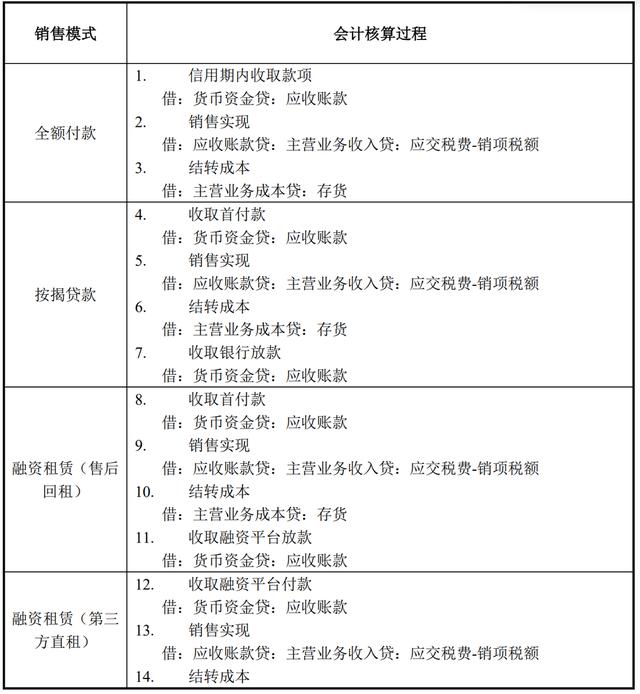

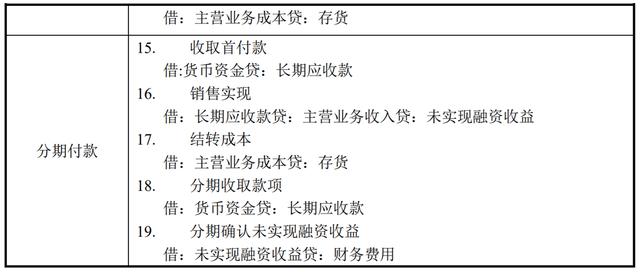

(2)报告期内不同销售模式下的核算

徐工有限在全额付款、抵押贷款和融资租赁业务模式下核算应收账款和主营业务收入,在分期付款业务模式下核算长期应收账款和主营业务收入,符合企业会计准则的规定。具体会计处理如下表所示:

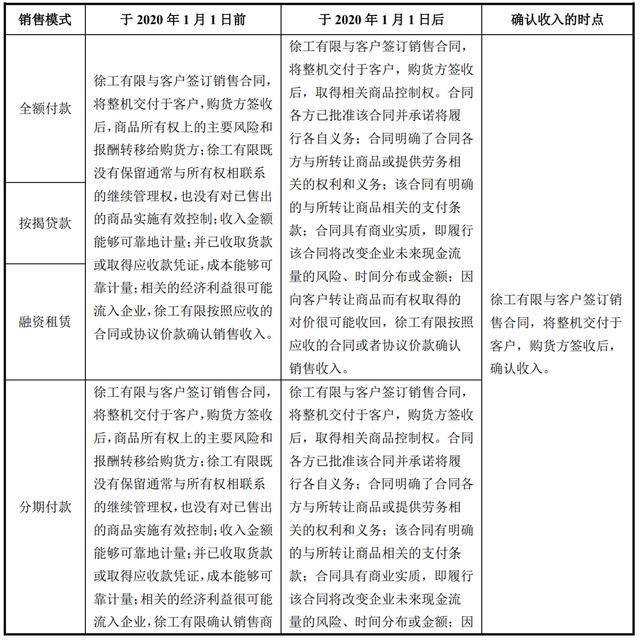

(三)报告期内不同销售模式下的收入及时确认政策

徐工有限公司根据与客户签订的合同的相应条款确认收入。不同模式下的具体条款和确认时间点如下表所示:

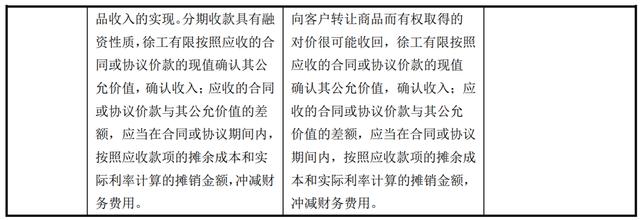

徐工股份有限公司在执行新《企业会计准则第14号——收入》之前,以商业性质和转移重大风险和报酬作为收入确认的判断标准;新《企业会计准则第14号——收入》实施后,徐工股份有限公司以具有商业实质和取得相关商品控制权转移作为收入确认点的判断标准。徐工与客户签订了销售合同,并向客户交付了整机。买家签收后,确认收入。全款、按揭贷款、融资租赁、分期付款等业务模式下客户付款节奏不同,但不会影响徐工有限收入的确认时间。综上所述,徐工有限收入确认政策及时满足了会计准则的要求。

(四)报告期内不同销售模式下的成本计量

在不同的销售模式下,对应的产品成本核算和结转方式是相同的。徐工有限公司确认产品销售收入并结转相应的产品成本,因此成本结转与收入确认的比例。