作者|袁成峰,在中国银联创新中心工作

责任编辑|唐怡静

随着互联网大潮的兴起,账单支付业务日益成为吸引用户流量、积累用户数据、巩固自身品牌的主流手段之一。据光大测算,2017年,仅国内公共事业缴费场景的账单支付业务市场规模就达到5.79万亿元。近年来,国内外各大机构都加大了对报表支付业务的关注和投入。中国银联借鉴同行的经验,形成了一套自有的计费解决方案。

什么是账单?

客户账单一般是指客户与政企单位因资金活动产生的“欠款”、“往来项目”、“对账”等信息记录。票据以资金活动为中心,记录资金的流转过程和状态。账单支付业务是指客户支付账单的业务,是市场上最常用的支付业务之一。

银联账单支付服务定义

银联账单支付业务覆盖各类场景。银联账单支付业务是指预付或后付的日常行政公用或经营性账单的支付业务,是具有周期性、用户粘性高、经营风险低的基础支付业务,支持自助终端、固话终端等线下渠道和互联网、手机、智能电视等线上渠道。银联的账单支付业务涵盖公共事业缴费(含充值)、财税缴费、信用卡还款(含账单分期)等多种场景。

银联账单支付服务的定位

账单支付业务是中国银联转型的需要和体现。作为中国银联增值服务的重要组成部分,大力推进账单支付业务的发展,是中国银联从单纯的支付服务提供商向综合支付服务提供商转型的需要和体现。中国银联的账单支付服务可以高效满足付费用户的账单支付需求和收费公司的账单催收需求,与所有业务参与者共同实现方便、快捷、高效、快捷的功能体验,为所有业务参与者创造更多价值。

银联账单支付业务的适用场景

在公共事业付费场景中。账单支付业务支持自助支付、委托代扣等主流支付模式,支持各种线下渠道和线上渠道,支持使用银行卡账户和公司账户进行支付;同时还支持账单托管、账单提醒等多种增值服务,逐步实现账单支付业务日常运营的全面数字化。

在信用卡还款场景中。主要包括信用卡中心生成后,用户发起的信用卡账单的核对、支付和分期,以及对已经发生的大额消费交易,后续发起的未结清账单的分期。

分期付款。信用卡账单生成后,卡中心通过短信或手机App通知持卡人账单信息,持卡人通过接收终端查询账单信息,并选择发起账单分期以延期支付信用卡账单。

未付分期付款。持卡人使用信用卡完成消费行为后,在卡中心尚未生成账单的期间,持卡人可通过收单终端查询可分期的大额消费交易,选择推出分期业务延期支付信用卡账单。

在缴税场景下。中国银联支持账单查询、账单支付、签约绑卡、三方扣款、三方审批等功能。用户可以在各种线上线下场景下主动查询和缴纳税单,也可以提供银行卡,实现单笔扣税和签约后批量扣税。同时,该场景还支持通过合作App扫码缴税。

在无税场景下。用户可通过线上线下渠道查询缴纳交通罚款、考试教育费、报名费等非税项目。

账单支付业务的服务模式

多样化账单支付业务的基础服务。业务支持的功能有直充直付、支票支付、委托支付、单笔代扣、批量代扣等。付款人可以通过受理终端自助发起账单查询和费用支付,也可以通过终端发起签约,委托渠道代理发起定期支票支付。

从渠道接入模式来看,账单支付业务支持银行卡前置模式和移动应用前置模式。前者支持收单通道的扣款通道通过中国银联,后者支持收单通道自行处理扣款请求,向中国银联补足交易流水,完成核销和资金结算。

支付用户自行支付。付款人通过受理渠道发起账单支付(直充直付)或自行查询账单并支付。票据支付平台通过转账系统完成扣款后,向付款人发起销账,销账结果回复至前端受理通道。

直接收费和直接付款。根据账单号、账单金额等账单要素,用户直接发起账单支付或充值。票据支付平台通过转账系统完成扣款后,希望付款人发起销户,销户结果回复至前端受理通道。

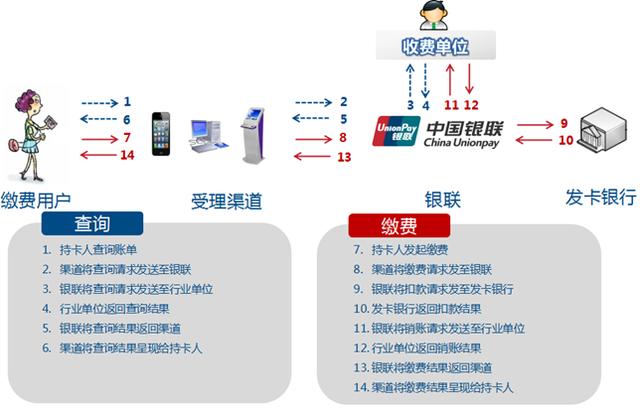

缴费查询和充值查询。支付方先利用客户号等要素查询欠费或余额信息,根据返回的信息确认缴费/充值项目后发起支付。账单支付平台通过转账系统完成扣款后,向付款人发起销账,销账结果应答至前端受理通道(图1)。

图1查询支付和查询充值流程图

银行卡正面模式:标准模式。支付方先利用客户号等要素查询欠款或余额信息,再根据返回的信息确认支付/充值项目,发起支付。票据支付平台通过转账系统完成扣款后,希望付款人发起销户,销户结果回复至前端受理通道。支付由用户通过受理通道发起,中国银联先转发发卡机构扣款,再向收费单位销账(银联扣款+银联核销+银联清算)(图2)。

图2标准模式流程图

移动应用的前置模式:单次充值模式。受理通道自行扣钱,送中国银联补足消费流量。最后,中国银联向收费单位销户(受理通道内扣款+银联销户+银联清算)(图3)。

图3单笔核销模式流程图

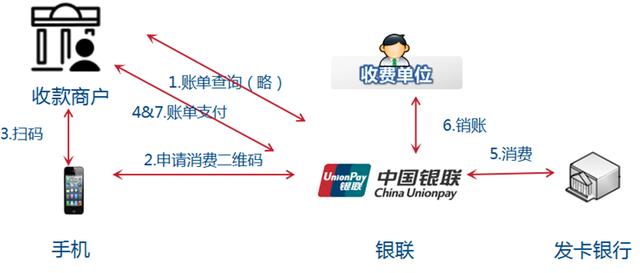

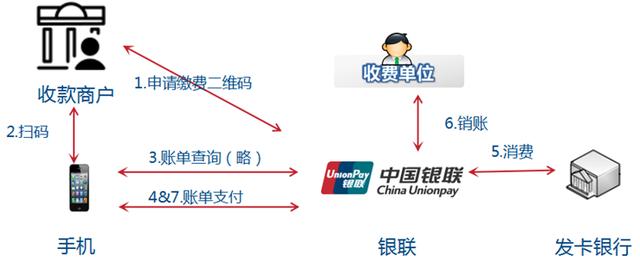

被扫了。收单商户通过全渠道查询支付账单信息,持卡人通过手机端向全渠道申请消费二维码。商户扫描后,组织消息向中国银联请求全渠道账单支付,完成账单费用支付(图4)。

图4扫码支付交易流程

第一步,收单商户通过填写票据编号等信息,组织消息发起全渠道票据查询请求,向支付单位全渠道查询支付票据信息,并同步返回给收单商户。

第二步:持卡人通过手机客户端申请消费二维码;

第三步:在客户端显示消费二维码;

第四步:收单商户在手机客户端扫描消费二维码,获取持卡人账户信息,向所有渠道发起账单支付请求。向发卡行全渠道发起扣款请求,收到扣款响应后同步向手机客户端返回扣款结果。同时向付款方发送销户请求,在获得销户响应后,异步通知收款商户销户结果;

第五步:收单商户如果没有收到全渠道发送的异步核销结果,可以通过全渠道查询支付状态。

在线码主扫支付。收单渠道(收单商户)组织报文,通过浏览器向中国银联全渠道发起账单查询和二维码申请,获取支付账单信息并以二维码形式展示给持卡人,持卡人扫码完成支付(图5)。

图5网上码主扫描支付交易流程

第一步:收单商户填写票据编号等信息,通过浏览器组织消息发起全渠道票据查询请求,向支付公司全渠道查询支付票据信息,并同步返回给收单商户。同时全渠道后台由开关控制,回单页面贴有支付二维码。

第二步:收款商家在商家平台显示支付代码;

第三步:持卡人通过手机客户端扫描商家显示的支付二维码,调整客户端收银台,确认支付后,手机客户端向全渠道发起账单支付请求。向发卡行全渠道发起扣款请求,收到扣款响应后同步向手机客户端返回扣款结果。同时向付款方发送销户请求,在获得销户响应后,异步通知收款商户销户结果;

第四步:如果收单商户没有收到全渠道发送的异步核销结果,可以通过全渠道查询支付状态。

增值服务与银联账单支付业务的发展

账单支付业务还包括一些增值服务功能,如信用卡分期、账单提醒、账单托管,以及收费单位委托支付等衍生服务。从内容和渠道端拓展合作。

在内容拓展方面。与当地银行、支付中心或一卡通公司等内容开发商合作,快速丰富银联的计费资源;利用品牌优势、增值服务等。尽可能扩大独家行业资源,形成强大的独特竞争优势。

在渠道拓展方面。全力拓展大流量互联网渠道,尽量鼓励渠道使用前端支付方式和三合一支付控制,增加中国银联品牌曝光度;关联业务打包输出,但不允许渠道转授权。此外,借助自助支付(单笔销账模式)、扫码支付、委托支付、代理支付、账单分期、账单提醒、账单托管等创新功能。,账单支付业务可以进一步完善,为中国银联及合作伙伴创造效益。