蒋旭峰(资深金融人士)

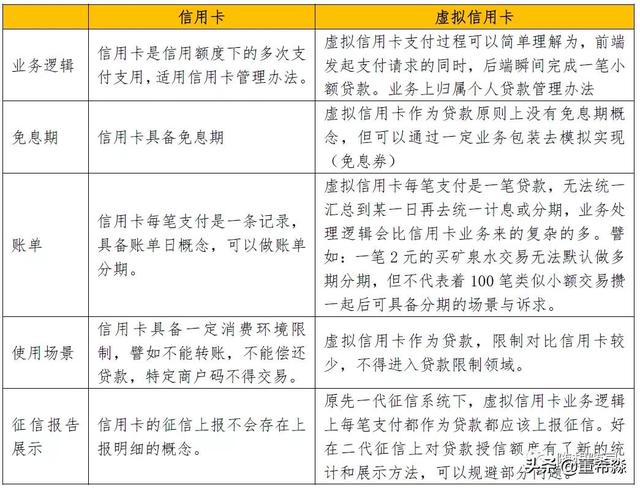

二类户作为电子账户,网上开户,不需要面签,有交易限额。如果它们作为信贷资金进出账户,则不受限额控制。与传统的储蓄卡相比,开户非常方便。二等户也有自己的卡位,也可以关联微信和支付宝,就可以像储蓄卡一样成为交易支付工具。如果在二等户的背后绑上一条信用额度,那么一张“虚拟”的信用卡就诞生了。

为什么会有虚拟信用卡市场

自1985年中国银行第一张中行卡诞生以来,到2020年底,我国在用卡数已达7.78亿张,发卡银行近200家,人均约0.56张。近40年的发展过程,已经完全培养了人们的消费习惯和行为。

但相对于全国4000多家银行机构的总数,200家发卡机构的比例还是很小的。信用卡业务需要一定的资质,不是每个银行都能开的。参照《商业银行信用卡业务监督管理办法》的相关规定,发卡行应具备:

1.注册资本为实缴资本,且不低于5亿元人民币或等值自由兑换货币;

2.具有良好的零售业务基础,最近三年个人存贷款业务规模和业务结构稳定,个人存贷款业务客户规模和结构良好,银行卡业务运行良好,身份验证系统和征信系统的连接和使用状况良好;

3.具有办理信用卡业务的专业系统,在国内建立了发卡业务主机、信用卡业务申请管理系统、信用评价管理系统、信用卡账户管理系统、信用卡交易授权系统、信用卡交易监测和假冒交易预警系统、信用卡客户服务中心系统、催收业务管理系统等专业运营基础设施。相关设施已通过必要的安全测试和业务测试,能够确保客户数据和业务数据的完整性和安全性;

4.符合商业银行整体经营战略和发展规划,有助于提高整体业务竞争力,能够根据业务发展的实际情况持续开展业务成本测算、业务规模监测和基本盈亏平衡测算。

信用卡业务的便利性和在市场上获客的效果有目共睹。银行有开办信用卡业务的潜在需求,要配合营销活动,争取更多的潜在客户。

近年来,消费信贷业务发展如火如荼。中国人民银行数据显示,截至2021年6月末,个人短期消费贷款余额达8.97万亿元。银行主要通过信用卡和个人消费贷款发放消费贷款。此外,目前市场上有30多家消费金融公司。截至2020年末,贷款余额达到4927.8亿元。在国内消费需求畅通的环境下,消费潜力进一步释放。随着互联网技术的发展,许多消费信贷公司和金融科技公司都参与了消费信贷市场。但由于缺乏足够的消费场景,大部分消费贷款(尤其是几千元的小额贷款)都是现金支付,无法对贷款的用途进行精准的控制和跟踪。

有信用卡消费记录和消费场景,但是申请有门槛。金融科技公司有技术,但缺乏场景。两者的结合将更好地促进消费金融市场的有序发展和监控风险。

虚拟信用卡的逻辑

简单来说,虚拟信用卡就是用来和二等户绑定信用额度的:

1.客户申请银行二类账户。通过绑定一级账户,二级账户具有转账和支付功能。二类户可作为支付卡与微信、支付宝绑定,具有消费功能。

2.二类户账户背后绑着一个信用额度(可以是消费金融公司的,可以是共同基金的,可以是银行的,可以是各类有信用风险评估和审核能力的投资人或联合方)。二等户的每一次绑定消费,其实都是在信用额度下作为借据使用。

3.一个客户可以在一家银行开五个二类账户。因此,该账户可专用于专用账户,余额为零,不用于存款功能定位。

如上所述,一张有信用额度和消费的虚拟信用卡就可以诞生了。它被称为虚拟信用卡,因为它不同于信用卡业务。

假设业务是在合规的前提下设计和开展的,经营虚拟信用卡还是有很多好处的:

1.相对于现金贷款中一笔钱的提取和无消费支出的跟踪,虚拟信用卡绑定了支付环境,交易更具可控性和可分析性,有利于提高贷后风险管理和使用监控。同时,借助虚拟信用卡的交易环境,贷款不需要一次性足额发放,当客户信用资质发生变化时,也方便及时调整信用额度,有利于风险控制。

2.银行利用虚拟信用卡变相进入信用卡业务市场,金融科技公司利用虚拟信用卡获取消费场景,各取所需。但逻辑上,服务的客户是那些在市场上拿不到真正信用卡的人,很好地服务了长尾客户,扩大了普惠金融的群体,普及了信用社会的理念,培养了守信用的习惯。

与JD.COM白条和花园的区别[/s2/]

JD.COM借条和花呗也有类似信用卡的功能,有免息期和分期,外观上差不多,但这是另一种商业逻辑。JD.COM本质上是一个大购物中心。除了销售自营产品,还支持第三方商家内部销售。白条可以支付JD.COM平台下的所有产品,即平台下第三方商家的产品。

免息期是应付JD的。COM作为应收账款持有人对消费者结算和支付的折让以及赊销关系。所以前期是用保理公司来设计运营业务,然后用小贷公司。