正文|彭小秋

这几天,一个很不起眼的消息冲进了36Kr的关注圈。

苏州跨境卖家欧胜电器向深交所提交了招股书,准备在创业板注册上市。按理说,跨境电商行业并不太平。先是遭遇亚马逊的封号潮,然后运费涨到天上。这个时候上市,时机可能不是最好的,投资人愿意买单吗?36Kr仔细拆解欧胜电器的招股书,发现很有特色:

首先是渠道。与其他大卖家不同,欧胜电器70%的客户是美国线下超市,不依赖线上亚马逊或独立站。相当于欧胜电器的订单是先下线,再攻线,招股书中也表示将加大对线的投入;

后跟类别。欧胜电器主营小型空压缩机和干湿两用吸尘器。这个类别与服装和3C截然不同。

最后,创始人陆卫东是美国公民。欧胜电器的控股股东是陆卫东父女,合计持股94.74%。

去年业绩大幅下滑

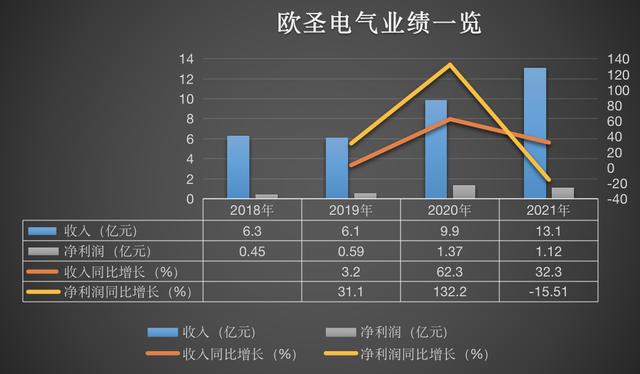

招股书显示,欧胜电器去年营收13.1亿,同比增长32.3%。但是去年上半年达到6.8亿,而跨境电商的旺季往往在去年下半年,也就是说去年下半年才达到6.3亿,并没有爆发式增长。

全年净利润1.12亿,同比下滑15.51%。如果扣除上半年的8093万元,下半年的净利润只有3200万元。

性能曲线图

从最近四年的表现来看,欧胜电器最好的时间是2020年。符合整个行业的规律,新冠肺炎疫情造成了严重的供需错配。只有中国是抗疫最成功的国家,已经有最成熟的供应链,所以是大年。今年,欧胜电器营收增长62.3%至近10亿元,净利润翻倍至1.37亿元。

然而到了2021年,就再也维持不下去了。一个原因是受原材料涨价影响。毕竟它的原材料(占成本的70%)包括钢材、塑料件、金属件。只要原材料采购价格上涨10%,欧胜电器的毛利率就会降低6%;另一个原因是,由于汇率和海运价格的影响,欧胜电器99%的收入来自海外。

目前欧圣电器有小空压机和干湿两用吸尘器两款产品,分别分为家用和商用,各有150多个型号。

产品图表

从收入构成来看,欧胜电器的小型空压缩机占比从67%下降到37%,而干湿吸尘器占比从30%上升到47%。

从产品来看,中国空压机整体出口从2014年的7.8亿美元翻倍至2020年的14.68亿美元。其中美国占比最高,2020年为19.37亿元。欧胜电器2020年出口的小型空压机销售额为5亿元,约占美国市场的1/4。

出口情况

在除尘器方面,2020年中国整体出口规模将达到61.62亿美元。欧胜电器只有4.2亿,占美的不到3%。这也是它真正想做吸尘器的原因。空更大。

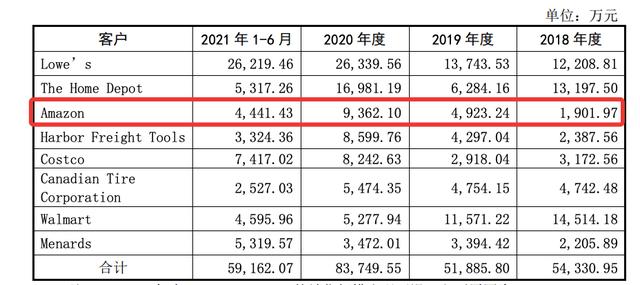

主要客户渠道

在销售渠道中,欧胜电器的渠道商比例最大的是全球家居建材零售商Lowes Companies,INC);第二大渠道供应商是家得宝公司(Home Depot,Inc .),它也是一家全球家居建材零售商。第三大渠道供应商是美国工具和设备零售商Harbor Freight Tools Inc。沃尔玛下滑很快,好市多和亚马逊增长很快。

在单一品类的情况下,如果业绩持续增长,无非是单价和数量的增加。要么单方面,要么一起,那欧胜电器呢?

小空压机,单价从2018年的442元上涨到2021年6月的571元,销量保持在90万台左右。干湿两用吸尘器,单价从2018年的164元上涨到2020年的290元,销量从112万台上涨到144万台。

值得一提的是,欧胜电器曾经生产过口罩。2020年5月,以67.26万元的采购价格购买了6台生产口罩的机器。但是由于市场情况的变化和自身资质的原因,欧胜电器最终没有自己生产。

而是在2020年采购了成本为1542.85万元的口罩,最终实现收入2596.85万元,几乎全部卖给了前五大客户,分别是ACE HARDWARE (DOM)、FASTENAL、Sundisc Abrasives USA、Abrasivs Nmore、BLAIN SUPPLY,INC,共计约1300万个口罩。

几乎纯粹的家族企业

从2009年成立至今,欧胜电器只引入过一次外部投资者,即2019年孙俪以4.5元/股出资1000万元(家族自有资金)换取1.62%的股权。对应的估值为6.17亿元。相当于10倍的市盈率。为什么选择10次?

招股书显示,一方面,行业上市公司平均价值在10倍左右,包括建林家居、凯蒂、百大等;另一方面,《2016中国GP研究报告》显示,大部分受访者可接受的市盈率在8-15倍,占总数的80%。相当于取中值的10倍。

值得一提的是,孙俪本人就是做外贸的。而且这笔投资签了对赌协议。若欧圣电气未能在2022年12月30日前完成合格上市,或在向中国证监会提交上市申请后撤回上市申请材料,孙俪有权要求圣巴巴拉投资或欧圣电气按照孙俪投资金额加8%年息(单利)回购孙俪持有的欧圣电气股权,回购价款应从孙俪已获得的现金分红中扣除。

这个赌约后来因为提交了招股书而终止撤销。

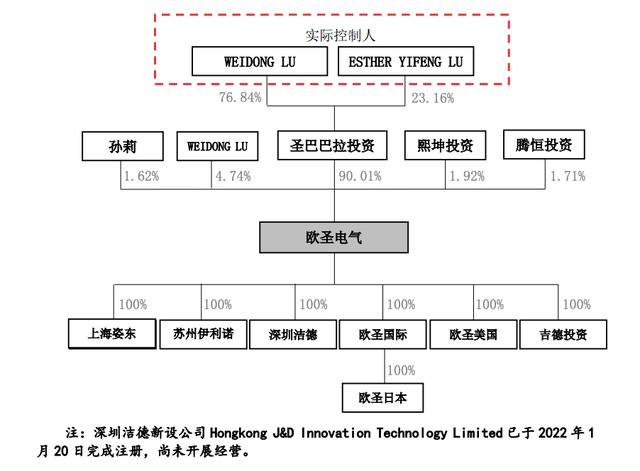

股权结构

在目前的股权结构中,陆卫东及其女儿陆一峰合计持股94.75%,两大员工持股平台昆西投资持股1.92%,腾恒投资持股1.71%。其余为孙俪,持股1.62%。

陆卫东的英文名是陆卫东,美国国籍。1983年,陆卫东刚刚20岁,在安徽合肥电子工业公司当文员。工作3年后,去厦门东方发展公司做经理。然后工作三年,先后担任奥尔登机械五金(上海)有限公司副总经理、总经理,直到35岁创办欧胜美国。

事实上,欧胜电器的早期股东只有三个人:陆卫东、的前妻杨和的岳父杨冠全。因为岳父常驻苏州,杨冠全负责国内签约等事宜,也长期持股。

当然,杨冠全的持有还有一个重要原因。也就是说,对于当时在中国台湾省的上市计划,欧胜电气调整了欧胜科技和开曼大湖的股权结构,通过向开曼大湖发行股份的方式收购欧胜科技的股权,并将开曼大湖的股份调整为全部由自然人持有。但鉴于当时上市进度不确定,为方便签约,仍计划由杨冠全先继续持有开曼大湖的股份。

后来,和杨的婚姻破裂了。支付了2943.7万元人民币和475万美元的离婚赔偿金,杨也返还了全部股份。

此外,欧胜电气前两个员工持股平台的核心持有人是陆卫东的妹夫高和林,1944年出生,曾任马鞍山市花山区政府经委主任,1997年1月退休。他自2017年起担任本公司董事。才接触到了代与持的关系。

第四方是其供应商

和同行的一个区别就是欧胜的电交通费不是很高。几年前还保持在4%左右。2020年和2021年上半年,要花4500万。

具体来说,欧胜电运费分为国内运费和运输溢价。国内货运相对稳定,支出在1500万元左右,但集装箱(整箱)增长迅速,2020年翻倍至4184个集装箱。从单价来看,单个柜的国内运费基本只有4500元/整柜。

再看继续海外运输的集装箱和运费溢价的匹配。2018-2019年,欧胜电运保费不足850万元。因为2020年的高增长,也翻了几番,达到2285万元,2021年上半年接近3000万元。集装箱(整箱)翻倍至837集装箱。

但是,单箱运费溢价的增加更为可怕。从3000美元/柜到2020年的3906美元,再到去年上半年,已经是8578美元了。

换句话说,2020年,单柜运费溢价将比上年增长31.67%,2021年1-6月,单柜运费溢价将比上年增长116.61%。

因此,大量船公司获得了巨额利润。比如,作为航运业背后的公司,中联海运的世界排名从95位上升到22位,是百强公司中增长最快的;2021年前9个月实现收入34亿元,相当于2020年全年的5.6倍,同比增长925%。正因为如此,中联海运于今年1月31日向HKEx递交了招股书,拟赴港上市。

例如,中远空海2021年收入同比增长95%至3337亿元,净利润增长8倍至893亿元。这个净利润超过了过去20年的总和。

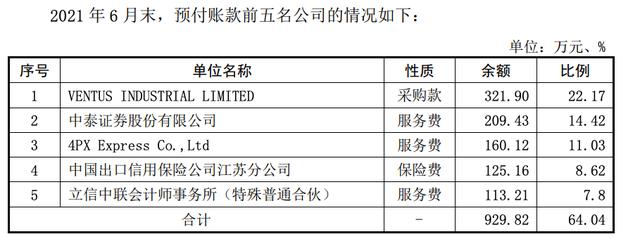

预付款表

在欧胜电器的预付款前五榜单中,36Kr还发现了一家非常熟悉的公司——紫丝方,需要向对方预付160.12万元服务费,占比11.03%。

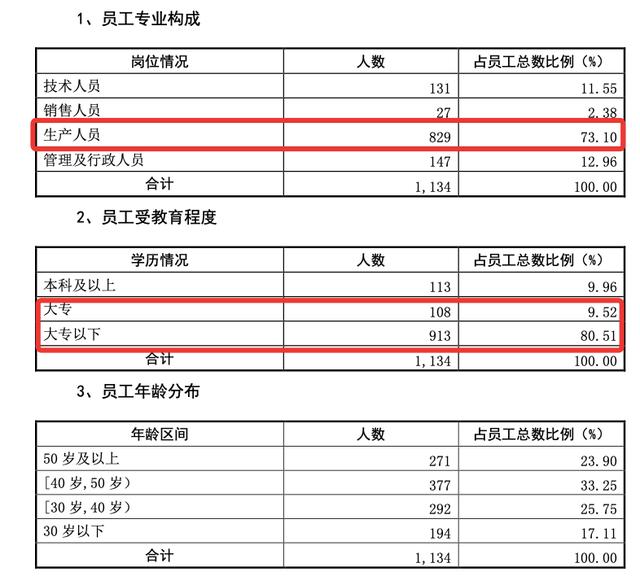

员工构成

最后,在人员构成上,可以发现欧胜电器更倾向于外贸公司,与品牌公司相差甚远。134名员工中,90%具有大专及以下学历,70%负责生产。真正的R&D投资只占很小的比例。

竞争环境方面,欧胜电气要面对四家国内上市公司,2198亿港币的创科实业,600多亿的科沃斯,100多亿的巨星科技,莱克电气。

这又是一个成功把中国供应链卖到北美的故事,后续我们会继续关注。