编辑导读:在“互联网+”的大背景下,诞生了很多金融互联网产品,它们在很大程度上改变了我们的生活。本文以蚂蚁金服为例,分析其资金来源和产品,希望对你有所帮助。

金融的行业太多了,银行、证券、基金、信托、保险等等。,再细分就更复杂了。在银行业,产品类型包括销售产品(理财、基金、信贷产品、投资产品等。)、APP产品(手机银行、网银)、部分内部IT产品(报表系统、财务系统)等等。

金融行业的产品经理分为:一类是技术型全栈产品经理,处理金融产品相关的前端和后端功能;第二类是业务产品经理,涉及利率、额度、逾期率、坏账率。第一类产品经理对金融业务背景要求略低。第二类,涉及金融业务和规则制定领域,需要一定的经验积累(理论+实践)。

如果你问一个类似“什么是金融行业优秀的产品经理?”,其实很难回答。这个问题太宽泛了。范围可以缩小。像互金这样的C端IT产品经理需要哪些技能?

在金融领域,目前有几种需求:

1)一般要求(用户要求-产品要求-如何验证/量化验证)

2)合规要求

3)创新需求

4)领导力需求

5)VIP需求(从上到下到PM,信息已经错过很多;PM需要站在VIP的角度思考,VIP在什么场景遇到什么困难,希望解决什么效果)

6)同行需求(不是抄袭~。在功能板块分析竞品,要了解对方的出发点和使用场景,然后思考自己产品某项功能的侧重点)

我刚进入消金领域半年。如果分析或文献中有错误,请指出。

作为一个初学者的产品经理,我来说说消费金融领域,以蚂蚁金服为例。

蚂蚁金服是一家私人金融机构,受央行监管。2020年,蚂蚁IPO的消息,估值超过4600亿美元,投资约345亿美元,将超过Saudi Aramco的IPO规模(史上最高IPO)。蚂蚁集团(2020年6月)总资产3159亿,信贷规模2万亿(中国短期信贷规模的1/4),消费贷款1.7亿。但在上市过程中,马云、井贤栋、胡小明被央行、银监会、证监会、外管局约谈,也就是最后一个资本消息——上市暂停。

蚂蚁金服的核心业务之一是消费信贷,约2万亿的信贷——2%来自自有资产,98%来自发放ABS和银行联合贷款。与蚂蚁德邦债券合作,将柏华借给用户和商户的资产打包成ABS产品,然后发行债券募集资金。把资金借出去,然后把资产打包成ABS产品,等等等等。

2017年,蚂蚁金服成立放贷主体,为重庆蚂蚁商城小额贷款有限公司,注册资本仅18亿元。花呗的注册主体是重庆蚂蚁肖伟小额贷款有限公司,注册资本只有20亿。注册资本38亿,当年贷款达到3000亿;截至去年10月底,ABS已获得总计5170亿元人民币的发行额度。蚂蚁的高杠杆操作引起了监管部门的注意。2017年以来,央行、银监会联合发布《关于规范整顿现金贷业务的通知》。按照注册地重庆的规定,杠杆率不得超过2.3倍。ABS监管政策也将蚂蚁贷款的资金来源推向了联合银行贷款。

银行贷款,多家机构按出资比例共同向借款人发放贷款。在柏华和白洁的联合贷款模式中,蚂蚁集团的出资比例在1-2%之间。蚂蚁集团扮演的是流量和技术平台的角色,帮助银行等资本方获得客户,自主控制风险。银行和其他持牌金融机构贷款给经过蚂蚁金服审核的用户,并收取利息。蚂蚁与金融机构合作中,蚂蚁收取技术服务费或管理费(无风险收益)的方式;花呗、借呗坏账率低(如2019年3月底,花呗坏账率低于1%);而对于金融机构来说,作为很大比例的投资者,他们并不能完全了解蚂蚁的技术、大数据、风控规则(黑箱),他们承担的风险更大。

蚂蚁上市前夕,银监会、央行发布《网络小额贷款业务管理暂行办法》——单笔联合贷款中,经营网络小额贷款业务的小额贷款公司出资比例不得低于30%。要带动1.8万亿的联合贷款,蚂蚁至少要投入5400亿,而自己的资产只有360多亿。

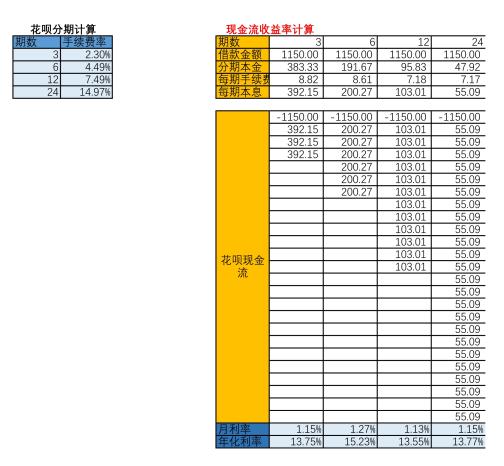

蚂蚁花呗分为三期、六期、九期、十二期,年化利率分别为14.94%、15.27%、15.34%、15.68%。国家高利贷标准贷款利率是市场报价的4倍,即15.4%。第六期、第九期、第十二期的年化利率已经在红线上打擦边球了。

蚂蚁暂停上市的主要原因是外部监管环境的变化可能使蚂蚁的业务不再合规。监管部门提出了五大整改内容:

柏华(本质:提前消费),以笔者为例,月底出票,下月9日还款,免息期只有9天。我,还有我的朋友,都可以用花呗,但是都是在还款日之前全款或者分期付款。

一是借款人在还款日前全额还款(免息消费贷款)。

第二,花呗分期账单。

第三,购物时,花呗分期付款,产生相应的手续费。以下面的场景为例:

买个75ml的小棕瓶,1150元。分期手续费和期数来自淘宝截图,以第三期为例。

本金=1150

每期本金=1150/3=383.33

每期手续费=本金*手续费率/分期,即8.82。

手续费率计算公式=本息/本金-1=2.30%,即2.30%

因为第一期已经支付了392.14元本息,还剩766.67元本金。第三期手续费率按1150计算,即每期手续费为1150*2.30%/3=8.82。

假设我从花呗借了1150元,三个月后还了1176.42元,手续费2.30%,分三期还。看到只有几个点的费率很容易冲动下单。然而实际上,花呗分期的真实贷款利率高达十几个点,也就是真实利率并不是手续费率。

150分为X(1)、X(2)和X(3)

第一个月X(1)=1150存一个月,1150*(1+r)=392.14。

第二个月X(2)=766.67存放两个月,766.67 * (1+r) 2 = 392.14。

第三个月X(3)=383.33存放三个月,383.33 * (1+r) 3 = 392.14。

结合这三个公式,我们可以计算出月利率。

或者使用IRR公式(内部收益率)。柏华花了1150元,接下来的三个月收回了392.14元。采用EXCEL公式和IRR公式。

实际利率算法:

四期的年化利率分别为13.75%、15.23%、13.55%、13.77%。这个利率是试探高利贷的红线。

文学:

1.【随行就市01】蚂蚁金服是如何利用ABS和联合贷款撬动百倍杠杆的?–诺米诺米的文章–https://zhuan LAN . zhihu . com/p/307914864,zhi Hu

2.金融行业有哪些优秀的产品经理?需要具备哪些能力和素质?–李晓明的回答–https://www . zhihu . com/question/35582698/answer/65066423、zhi Hu

3.https://zhuanlan.zhihu.com/p/349893726甄帅金融公司

4.支付宝花呗的盈利模式是怎样的?–一个平平淡淡的答案–https://www . zhihu . com/question/27790965/answer/307096920,zhi Hu

5.花呗分期还款实际利率-退一步的文章-https://zhuan LAN . zhihu . com/p/44757460,zhi Hu

本文由@谁偷了饼干原创发布。每个人都是产品经理。未经许可,禁止转载。

图片来自Unsplash,基于CC0协议。