正文|财务展望

从投资的角度来说,一个企业最可怕的,既不是残酷的竞争,也不是政策调整,更不是内部纷争,更不是战略混乱,甚至不是现金流紧张,失去产能。

最可怕的是没有空进一步成长的空间和方向。

投资是面向未来的事情。只有股票才有参考价值,增量才是核心目标。

“失去潜力”在投资者眼中是死刑。

01 微观因素

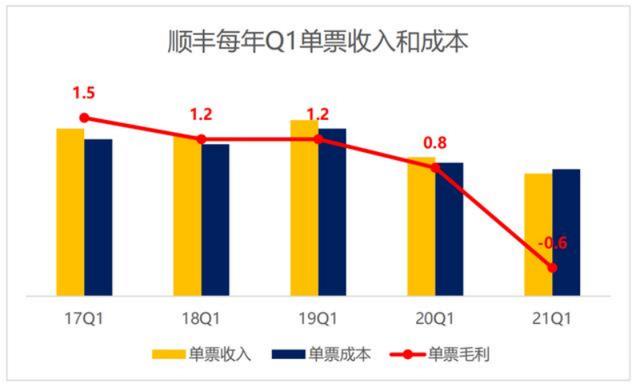

“首先,向股东道歉,因为我真的认为第一季度真的没有运行好。我也认为我疏于管理。”

今年年初,顺丰迎来了上市多年来的首次亏损。

消息传出后不久,在4月8日的年度股东大会上,顺丰创始人王卫诚恳道歉。

年底了,2021年真的没有比这个更大的了。

Q1的损失就像一个沉重的锚,牢牢地抓住了大船SF,短时间内无法轻装出航。

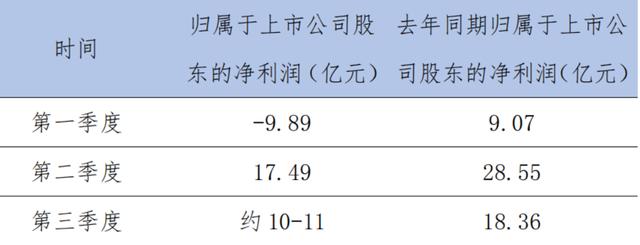

10月14日,顺丰再次披露前三季度业绩预告。报告显示,预计前三季度归属于上市公司股东的净利润为17.6亿元-18.6亿元,同比下降约67%-69%。

其中,第三季度预计实现归属于上市公司股东的净利润10亿-11亿元,同比下降40%-46%。

乐观主义者,顺丰已经迅速从亏损的阴影中爬了出来,实现了V型反转。过去的已经过去了,未来依然是“马儿奔跑起舞”。

悲观者纠结于同比利润下滑,沉迷于2020年的高光时刻难以自拔,也难掩对顺丰未能巩固“一超”地位的失望。

在微观层面,市场上已经有了非常全面细致的解读。这里简单总结一下:

让我们快速简单地一个接一个地过一遍:

(1)电子账单是一个相对较小的行业类别变化。诱导性因素的权重影响较弱,属于确定性的、长期的、不可逆的盈利空;

(2,3)原地过年和价格战是短期因素,时效性强,对基本面没有影响。但《强风试精细》中反映出的问题值得进一步探讨。

(4)管理问题。可修正的短期波动,经营过程中不可避免的正常波折,讨论价值最低。

(5)主动降低成本战略投资未来,是长远的体现,是好的。

一般来说,手稿把以上骨架都集齐了,就可以开始下结论了。我们也看到大部分稿件给出的结论是“领先地位没有变,基本面没有变”。

对此,我赞同前半句,但怀疑后半句。

基于宏观环境、政策因素、技术考量、行业权重等因素,我认为顺丰的基本面可能已经发生了变化。

具体来说,在顺丰不断进化的道路上,有三个路障在守护着道路:

1.缺少关键场景导致供血不足;

2.基础设施的属性使得上限过低;

3.物流行业再次升级,由智变带来质变。面对新的增量,话语权和变革中的主导权与顺丰相差甚远,整体竞争力相对较弱。

02 物流行业的局限性

缺少所谓的关键场景,其实是“电商”的老生常谈。

在电商的格局下,物流也形成了“菜鸟+通达系”、“京东物流”、“拼多多+极兔”的格局。

从2010年电商平台“顺丰E商圈”的尝试,到顺丰优选商城、线下零售“嘿客”、跨境电商“曲锋海淘”。

顺丰想尽了一切办法,却始终无法跨越“企业基因”的限制。

退而求其次之后,顺丰选择再次聚焦物流主业,试图以服务商的姿态对接电商平台,与通达系展开近距离肉搏战。

2019年4月,顺丰再次开始了电商的尝试,用仓填空间进行运输,寻找成本和收益的平衡点。

饶是如此,电商组件的巨大数量和超低价格,也对顺丰的机票单价和成本产生巨大影响。上面提到的Q1亏损也与这项业务带来的毛利压力直接相关。

2020年4月,顺丰成立汪峰快递,直接针对童童系。

这种行为类似于华为设定荣耀,小米设定红米,放弃了顺丰一直坚持的高端定位、air 空出货、直销模式,全方位抄袭下沉市场的竞争对手。

关于国内物流行业,人们在感性认知上很容易得出这样的类比判断。

顺丰是苹果,通达是小米ov等。

2021年的Q2,苹果手机出货量仅占全球手机的13%,但营收占40%,利润占75%。

相比之下,长期以来,顺丰还牢牢控制着老化件等“高端市场”,获得了国内物流行业的绝对多数利润。

同时,质量、服务、口碑、时效等产品优势,和苹果的品牌价值一样受欢迎。

在这些相似的表象下,是完全不同的行业逻辑。

不像苹果,在供应链,基础属性强,品牌溢价低的顺丰,以及背后的整个物流行业,在面对上下游的时候,很难保持强势的话语权。

2005年,在从妻子那里了解到网购后,童渊总裁去杭州和马云谈合作。

面对勤奋的合作者,马云的态度异常强硬。

当时邮政系统的快递价格是22块,“通达系”全国价格是18块,而马云一口就砍到了8块。

童渊同意了,当天每天的业务量猛增了2000票。

在谈论汪峰的未来时,我们必须正视那个房间里的大象,即电子商务领域,真正说了算的是电子商务平台。

在运力短缺的前提下,或者说在汪峰愿意以行业的标准低价参与物流服务的条件下,这种业态确实有一定的生存空。

但是有一些事实被卡住了。

首先,物流行业是典型的劳动密集型企业,尤其是在时效性要求不高的电商/陆运场景。

即使是以高端著称的顺丰,其2020年的人力成本(外包+员工薪酬)也占到了营收成本的72.89%。

同质的劳动力内容和相同的就业市场,在这种成本来源下,顺丰很难取得绝对优势。

其次,对于电商平台来说,如果汪峰能一直像现在这样补充运力,充当鲶鱼,通过一点一滴的运营优化不断降低物流成本(然后在强大的竞争压力下吐出来),自然是非常欢迎的。

但是,如果汪峰的尺度继续攀升,威胁到自己的直接盟友,那么无论是基于利益还是自身安全感,一个透明的天花板一定会停在汪峰面前。

在可预见的未来,电商仍将是大众消费者最重要的物流需求,而在这种场景下,平台、品牌甚至网络主播都可能占据强势地位。

然而,无论如何解读,通达系的命运预示着像一个元寓言。没有关键场景的掌握,这里永远是苦场。

我们再把视野扩大到企业用户。

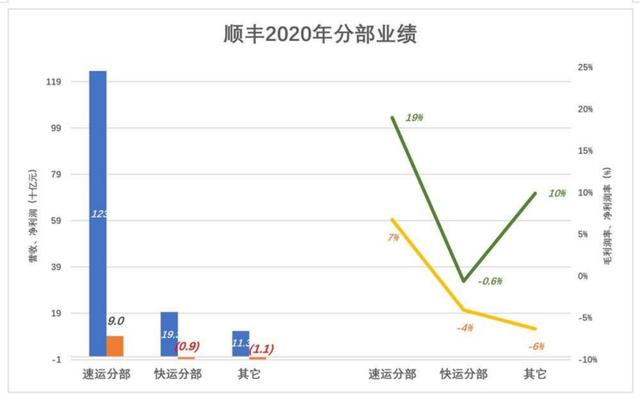

从2020年开始,顺丰分三部分披露收入:快递板块(包括时效、特殊处理、医药冷运、国际等板块)、快递板块(为快递产品提供物流服务)和其他(包括供应链、城市等。).

除了以to C为主的快递运输事业部,其余都处于亏损状态。

据了解,在快递领域,顺丰以极低的价格抢了很多大的合同物流客户。

但同样,在这样的业务中,关键场景和议价能力还是掌握在企业客户手中。

对于这些企业来说,运行速度、准时可靠性、成本和价格是他们非常关心的因素。

同样的事情也发生在本地生活领域。2016年成立同城事业部后,顺丰尝试与麦当劳、肯德基等品牌斡旋,提供同城配送服务。

但时至今日,这项业务的规模远远落后于美团和饿了么分销团队,连年亏损(2018年至2021年分别净亏损3.28亿、4.7亿和7.6亿),再次印证了“核心场景”的关键。

回顾发展历程,顺丰能够在前期保持较高的利润,其实有两个特殊的时代背景。

一方面,早些年物流行业时效性普遍较低,而大众尤其是商务人士有一定的“刚需”急需满足。

在这种背景下,SF凭借着努力、可靠、拼搏的精神脱颖而出。

但随着行业的不断发展,京东物流乃至通达系已经取得了一定的规模效应,并在不断优化,顺丰的时效件优势也逐渐被追赶。

其次,在商务快递如发票、合同、文件等。,用户往往对安全性有更高的要求。

如果某个电商物品丢失了,还可以补办一定价值的同类商品,而商家物品没有这个标准化,所以消费者更愿意支付高额溢价。

然而,随着电子面单的普及,这种优势也不可逆转地消退了。

03 大时代升级中的“卡脖子”

其实我们从前面的说法不难看出,如果缺失的关键场景是短板,那么这个绝不是顺丰的问题,而是整个物流行业其实都面临着这样的困境。

经过一年多的观察,我认为在国内大环境下,物流行业作为基础设施属性高度清晰的领域,大概不会给它留下多少“利润”空。

所谓基础设施,从某种意义上来说,它的利润就是中国各行各业的运营成本。

它的利润越高,整个社会的运行成本就越大,对整个社会的经济活动和繁荣就越不利。

在理想的社会结构下,具有基础设施属性的产业的发展特征应该是这样一种脉冲螺旋上升。

即“发展生产力→主营企业短时间内获得增量蛋糕→在竞争环境下逐步降价,将生产力的优势辐射到全社会→进一步发展生产力。”

短期来看,顺丰的生产力更多来自于“运营优化”、“规模效应”、“资源配置”等运营手段,增量更多来自于人力资源和物力资源的高效利用。

飞机、仓储、汽车、燃油等资源都有自己的市场规律来调控。但在目前的环境下,顺丰作为劳动密集型企业,单个人工成本只增加了空,没有降低和压缩的可能。

综合来看,企业空的进一步发展极为紧张。

自成立以来,顺丰的进取精神和对高品质、高社会价值的追求值得我们敬佩。

以大飞机为例。截至2020年底,顺丰拥有全货机75架,航线总数2110条,每日航班3743个。全年运输167万吨,9亿票,占顺丰业务量的11%,全国航空邮件的34%。

放眼望去,国内的朋友和竞争对手都很少。

也正因为如此,投资者也乐于相信顺丰会继续增长。随着国力的进步,随着中国企业海外业务攻城略地,壮大自身实力,顺丰一定会成长为全球物流巨头。

即使核心场景缺失,即使基础设施属性限制了其盈利,即使物流确实是一个天花板很低的行业,从数量上来说,如果能够完成全球扩张,顺丰的增长空仍然是巨大的。

尽管如此,从投资的角度来看,SF仍然不是一个有价值的目标。

首先,全球扩张对现金流的需求巨大,核心场景的缺失将继续压低顺丰的盈利能力。

随着电子面单的出现,利润最高的老化件市场将继续萎缩,而其他市场的付款方是对价格高度敏感的企业或商家,利润微薄,竞争激烈,供大于求。

其次,与UPS相比,凭借 的稳定市场地位,UPS的单票收入仍在稳步上升。

Q2 2021,美国陆运部分均价9.9美元,比Q1 2019高出1.1美元,折合人民币7.2元。US 空次日机票单程18.5美元,国际机票32.6美元。

在这样的业务空,基于竞争和基础设施属性,我不认为顺丰以后有机会拿到。

最后看市值评估。

目前UPS市值1600亿美元,大约是顺丰(3000亿人民币)的4倍。

H1 2021年,顺丰和UPS的营收分别为883亿和2965亿,顺丰相当于UPS的29.8%。

净利润方面,在H1,2021年顺丰净亏损4.77亿,UPS净利润92.6亿。回顾前几年的情况,除了2020年的疫情,顺丰的净亏损一般在UPS利润的10%左右。

十分之三的营收,净利润能力差距巨大,达到了UPS市值的四分之一。

定量分析SF很难谈潜力。

在最狂野的想象中,我们假设顺丰真的通过供应链优化、大数据控制、无人配送、天网信息网络优化、3D打印、量子即时传输等不靠谱的科技力量,把单次票价降到了1毛钱。同时半小时之内提到了时效性,那么确实以上所有的讨论在这样的势力面前都会变得可笑。

然而,尽管有科幻元素,回归现实,在可预见的长时期内,围绕供应链的一系列优化服务将产生新的价值,在这股力量的冲击下,很有可能重构当前的物流格局。

年初,王卫曾表示:“如果短期的盈利压力可以换取长期的竞争力,有机会将顺丰打造成为市场上不可或缺的选择,那么调低未来1-2年的利润率预期是一个重要的策略。”

这个在物流行业摸爬滚打了30多年的老兵,他的战略思维能力依然是无可争议的物流之王。

在这句话中,我们可以看到,王微已经清晰地意识到,行业正处于又一次大变革的前沿。

但有时候,形势真的比人大还大,时势造英雄。

面对核心场景的缺失和物流行业可预见的低利润,顺丰比通达系厚得多。

我相信顺丰还是会通过及时预测,辗转反侧,实现一些线性增长的。

但指数级增长机会一定在“数字化”和“供应链”。

随着电商平台C2M的演进,以及美好柔性生产(T+3)在企业制造端的普及,越来越多的企业将从以产定销转向以销定销,越来越多的物流需求也将从计划型转向“预测型”。

我不怀疑顺丰有这种适应性,但我很难想象顺丰能引领这种变化。

其战略眼光、技术储备、组织能力、企业变革等一系列自身因素毋庸置疑。

而是一个很简单的客观事实:数据。

数据离SF太远。[/s2/]

在制造端,中央大脑需要掌握所有上游供应商的库存,包括在库的和在途的,协调上下游产能,保证全链条库存低,能及时供货。

在消费者端,中央大脑需要把握每个消费者的消费节奏和偏好,提前预测相关产品的销售需求进而指导产能。

这个中枢大脑可能是阿里、JD.COM、腾讯、华为、美团,甚至金山云、百度云都有机会参与某个环节,但是顺丰的几率很小。

让我们再来看看这个开发周期。

“发展生产力→主营企业在短时间内获得增量蛋糕→在竞争环境下逐步降低价格,将生产力的优势辐射到全社会→进一步发展生产力。”

下一个增量蛋糕已经不是顺丰做的了。