对于商家来说,没有信用,对于个人来说,没有信用,很多事情都做不了。尤其是在今天的大数据时代,信用信息已经成为一个人的无形财富。如果你有一个良好的信用信息,你可以轻松地做许多事情。相反,如果个人征信不好,甚至有征信黑点,做很多事情都会受到很大影响。

然而,一直以来,大家对征信的了解只停留在简单的层面。很多人认为征信只是用来申请贷款或者信用卡的。通常情况下,他们自己并不申请贷款或信用卡,所以信用信息对他们来说根本没有任何用处。

其实这是大家对征信的误解。一个好的信用信息需要日积月累。这并不意味着当你需要的时候,建立一个良好的信用信息就为时已晚。

很多人在日常工作生活中不注意征信的维护,结果不知不觉就把自己的征信给吸了。那这些人是怎么吸到征信的?一般主要有以下表现:

近年来,我国金融市场越来越完善,借钱的渠道也越来越多,包括银行信贷、信用卡、各种网贷、小额贷款、消费贷款等。

所以很多没钱花的人可能想通过刷信用卡或者借钱来维持日常开销,但是这种做法可能会不自觉的毁掉自己的征信。这种毁分三级。

第一个层面是过度的非银行债务。

如果你大量申请各种贷款,尤其是那些小额贷款,可能会造成你自己的债务压力比较大,因为很多网络小额贷款的利息比较高,用的越多利息就越高。因此,许多人在到期时将无法偿还。因此,他们会借新还旧,拆东墙补西墙。一旦有一天,这种拆东墙补西墙的套路就玩不下去了。

而且这些网贷或者小额贷款即使没有逾期,也会对自己的征信产生影响。对于银行来说,银行更害怕这种小额贷款或者网贷。如果一个人能负担得起这么高利息的小额贷款或者网贷,说明这个人目前很缺钱。

银行在审批房贷、消费贷、信用卡的时候,如果在一个人的征信报告上看到很多小额贷款记录或者网贷记录,可能会被拒绝。

目前大家用的很多网贷,基本上每次使用都要报一份征信报告,比如贷呗、金条、微贷。每次用一笔钱,不管金额多少,都会上报征信报告,五年内的贷款记录都会详细列在征信报告里,一看就头疼。

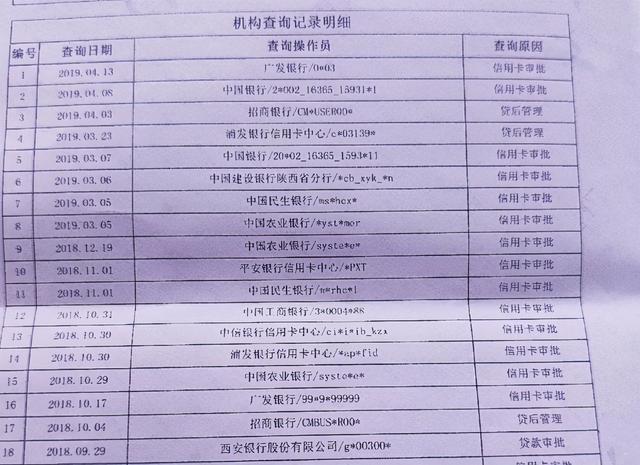

第二个层面是征信查询次数过多。

在很多人的理解中,他们认为只有借钱才能上征信报告,这会影响自己的征信报告。其实并不是。目前有很多贷款渠道,只要你提交申请,就会自动授权查询征信报告。即使最后贷款或者信用卡没有申请成功,也会在你的征信报告上留下查询的记录。

比如有些朋友经常在各种信用卡网站上随便申请信用卡。但是,每次点击信用卡申请征信,都会被查询一次。

对于金融机构来说,过了期限并不代表你有不良信用。如果查询记录很多,尤其是审批查询记录,即使你没有申请成功,也会对你的征信产生很大的影响。比如很多银行要求最近一年的查询次数不能超过6次,有的银行要求严格,甚至要求最近半年的审批查询记录不能超过2次。

第三个层次是信用卡申请后,可能会产生一些其他的费用。

现在,使用信用卡的人非常普遍。很多人认为只有刷信用卡才会产生费用。如果他们不刷信用卡,就不会有任何费用,所以不存在逾期的可能。

其实不是。对于信用卡来说,即使不刷卡,也可能会有一些费用,主要是年费。

对于信用卡来说,一般情况下,不激活是不会有任何年费的,但是有的银行有一些高端信用卡,即使不激活也会有年费,而且年费不低,有的银行可能会收取几千块钱的年费;有的银行甚至免收年费,但也有一个前提,就是你要在一个年度账单内刷卡达到一定次数或者一定金额,才可以免收年费。

另外,在信用卡还款的过程中,还有一些细节需要注意,比如过度透支,不能计入最低还款额,必须全额还款。如果只按照账单总额的最低还款额还款,很容易逾期。

现在有很多人在使用贷款或信用卡。很多人都不把信用卡或者贷款到期后当回事。他们认为几天后还款不会受到影响。不管怎样,他们必须进去。

但是金融机构的贷款跟大家和经济朋友的贷款完全不一样。金融机构贷款一旦超过规定期限,可随时上报信用报告。

比如目前银行信用卡都有三天左右的宽限期。如果你在宽限期内没有及时还款,大部分银行都会把你的不良信用信息报告给个人征信系统。

三。无节制的消费,负债超过收入。

从实际来看,只要大家合理使用贷款或信用卡,基本上不会出现逾期的情况。相反,科学使用信用卡或贷款可以积累信用。只要大家正常还款,就会有持续的信用记录,对于各大金融机构来说都是优秀的信用。

但是现在有一些年轻人在消费的过程中失控了。他们不得不刷信用卡或者申请消费贷款或者借各种网贷。比如他们买手机,就要分期付款。他们出门看到好东西,也会纷纷刷信用卡进行消费,哪怕这种消费完全超出了他们的收入能力,他们也不在乎。

但是,这种消费信贷和信用卡消费,一时凉了,等你还了才知道什么叫痛。如果肆意消费,每月消费超过收入,很容易逾期。

针对这种逾期,有的朋友为了维持良好的信用,可能会借各种信用来填补窟窿,但是窟窿越来越大。毕竟总有一天,会有可能借一些高利贷的钱,然后把自己推向更大的深渊。

所以,在使用信用卡或者贷款的过程中,一定要量力而行,不要为了消费而消费。消费前一定要做好计划,根据自己收入的实际能力合理消费,避免陷入负债过多的困境,保持自己良好的信用。