记者|王一月

编辑|徐冰清

在受困于新冠肺炎疫情的日子里,服装代工大户神州国际与同行的焦虑高度一致。

2020年一季度,国内工厂无法及时复产;2020年第二季度,国外客户开始削减订单,或要求延期交货;2020年下半年恢复生产,但国际物流效率一塌糊涂。2021年上半年,东南亚疫情反复——总有一些不尽如人意的情况。

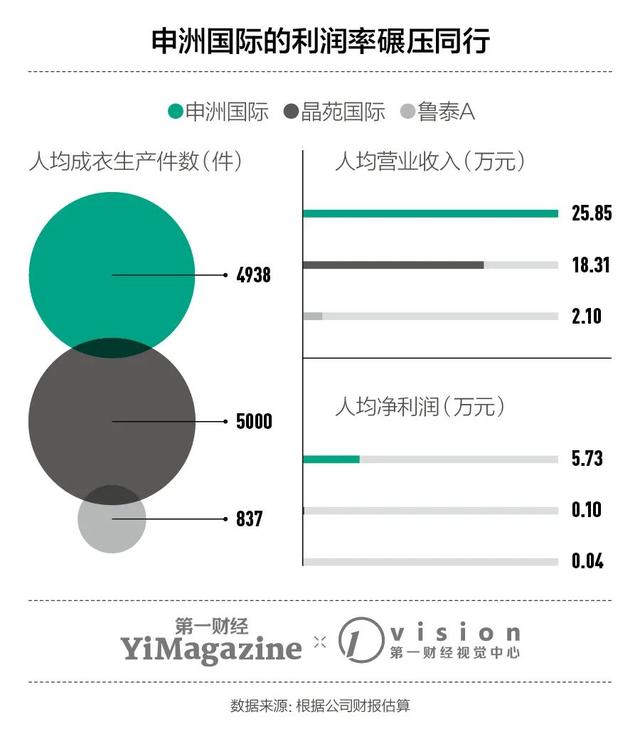

服装代工不是一个好做的行业。根据东吴证券的计算,服装制造的毛利率通常为15%至30%,净利润率为5%至10%。再加上疫情,2020年像鲁泰A、景元国际这样的代工公司营收将分别下降30%和22%。但2020年,神州国际营收仍增长1.6%,净利润增长0.2%,表现出较强的短期抗压能力。

神州国际成长性较好。公司2005年在香港上市后,发行价仅为2.63港元,但2021年一度突破202港元,目前总市值接近2553亿港元(约合2121亿元人民币)。同样,如果我们计算一下上市以来的股价变化,会发现鲁泰A涨了不到40%,景元国际跌了65%。

对神舟国际的热情也反映出投资者近年来对“中国制造”的浓厚兴趣。只要是中国制造业擅长的——无论是锂电池、化妆品还是电子烟——,似乎所有潜在的代工企业都会被问到:“他们能成为下一个神舟国际吗?”

事实上,神州国际的独特价值在于将看似简单、低端的服装代工转化为标准化、利润率更高、具有国际竞争力的业务。这家公司的发展历史,也是中国纺织服装制造业经历高峰和低谷的过程。

01从纱线到服装

神州国际的前身是宁波织造,成立于1988年。它是由宁波市北仑区政府设立的,曾担任上海针织二十厂副厂长的马宝兴应邀参与管理。马宝兴去日本培训,学的是针织面料。在日本,他看到婴儿成衣面料的要求远远超过行业标准,定价甚至超过成人打底衫。所以神舟国际是从当时出口日本的高端婴儿成衣起家的。

一件衣服的诞生,从棉、麻、动物毛、化纤等原料开始,经过纺纱、织布、染色、印花刺绣、制衣等工序,最后送到品牌手中。这是一个很长的供应链。以前需要纱厂、纺织厂、印染厂、服装厂各司其职,最后的交货时效很容易受到上游环节的影响。

如果把这些繁琐的步骤放在一个生产基地甚至一个企业,生产可以集中安排调度,中间的沟通、物流、交接等流程都缩短了,提高了效率。神舟国际选择的就是这种“垂直一体化生产”模式——从纱线采购开始,中间的所有步骤都是自己整合。

通常情况下,成衣厂商至少要提前一个月向面料供应商下单,等面料生产出来,发货时间至少要三个月。神州国际的平均发货周期在45天左右,最快可以在15天内发货。

神舟国际现任董事长马建荣曾在接受央视采访时提到一个例子:2018年世界杯结束,法国队夺冠的呼声越来越高,神舟国际16个小时为耐克生产了数万件法国队队服。这些队服空到达法国的时候,正好赶上法国队夺冠的球迷狂欢。

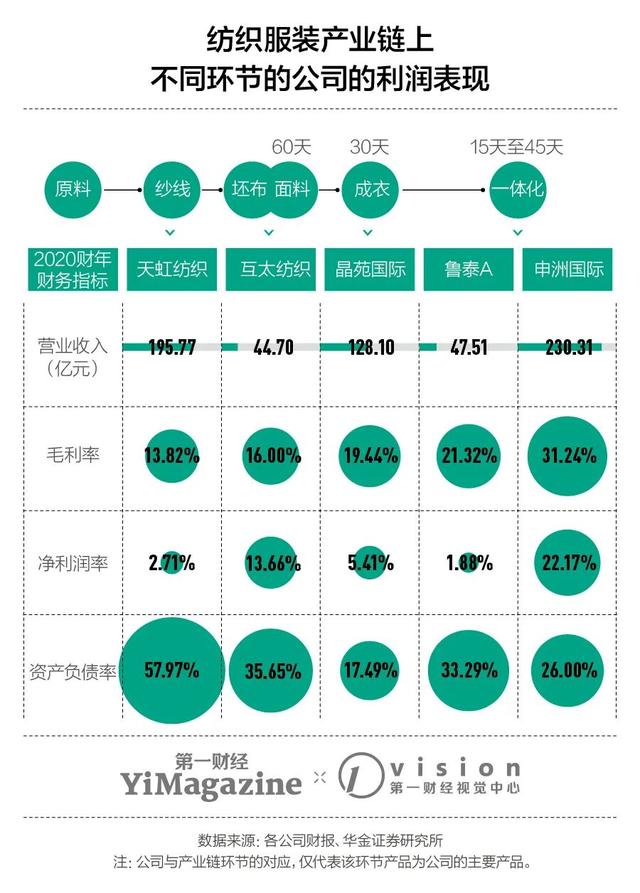

垂直一体化生产的另一个好处是容易拓宽利润区间空。从行业上市公司的经营数据可以看出,在纺织服装制造链条中,越靠近链条前端,毛利率越低。以业务集中于上中游的越彩虹纺织为例,其上游环节(坯布、针织、梭织面料)的毛利率明显高于上游环节(纱线业务)。因此,彩虹纺织也在向下游扩张,寻找一体化生产的机会。

下游集中企业如果将一体化生产延伸到上游,最大的好处就是可以通过面料的自主研发来提高产品的附加值,从而提高毛利率。面料坯布的制造门槛不高。障碍在于以特殊功能纤维为原料的开发、织物结构设计和印染。神舟国际举办的面料R&D技术,满足了运动品牌将技术概念包装成卖点的需求,也让客户很难轻易更换代工厂。

截至2020年底,神舟国际已申请新材料、新面料专利技术183项,已转化主要专利产品34个系列。与该品牌联合开发的面料技术包括耐克的Flyknit、Dri-fit、Tech Fleece、TechKnit和优衣库的AIRism。

以耐克的主要鞋面技术之一FlyKnit为例:这是一种由纱线制成的一体化鞋面,像袜子一样贴合脚部。2011年,耐克首先找到了另一家供应商研究Flyknit技术。当时Flyknit做的产品不确定能否顺利推广,但为此采购的设备无法生产其他产品,供应商最终放弃了订单。次年,神舟国际一次性采购了2000台设备,接手了所有Flyknit订单。迄今为止,它仍然提供Flyknit鞋面近70%的产量。

和整个制造业一样,纺织服装行业近年来也被卷入了“工业4.0”的浪潮中。为了优化各道工序的生产效率,神舟国际上市后不惜重金投入生产设备,最终演变为整条生产线的数字化、智能化改造。

目前神州宁波工厂的立体仓库可容纳15000吨面料,日吞吐量1200吨。每一个货架,每一块布都有条形码,每一块布的进出都会显示在后台数据系统上。企划部知道每份合同所需的面料数量。

生产车间里,有近20辆AGV小车穿梭其间。工人只需扫描二维码,AGV小车就会将布料运送到目标铺布机。这个动作一开始的准确率是98%,后来调整到接近100%。有了这20台机器,节省了40个搬运工。此外,织物印花过程中使用的自动数字设备比传统的套印快10倍。上传客户的照片,印刷车间5分钟就能开始生产。

神州国际甚至会为某件服装定制模具。员工至少经过3个月的培训才能上手,用定制的模具几个小时就能学会流程。当然,这样做的前提是客户要给单个产品足够大的订单。

02巨人对巨人

1997年,神州国际获得优衣库35万元紧急订单,20天内发货。自此,优衣库成为神州国际的第一大国际客户,神州国际也切入了休闲装领域。

上世纪90年代末,正是优衣库梳理SPA(自有品牌服装专业零售商)模式的关键时候。品牌与代工厂的合作越来越紧密,甚至有技术工人被直接派往神舟国际进行技术指导。优衣库的“明星单品”抓绒大衣从那以后一直卖到了几千万件,神州国际真的是优衣库的成长红利。

2006年,神州国际的休闲服装业务占81%,大部分来自日本市场。然而,到2009年,这一比例迅速下降到47%。同期运动服装收入占比42%,是神州国际业务发展的“第二曲线”。

2000年代中期,神舟国际开始加强与耐克、阿迪达斯等运动鞋和服装品牌的关系,并分别于2006年和2007年为这两个品牌建立了专门的工厂。事实证明,这是一个合理的转向。

受全球金融危机影响,2008年前后,中国外贸服装行业处境相当艰难。据中国海关统计,2009年,国内纺织服装出口收入同比下降10%。接不到订单的中小OEM企业被洗牌出局,资源进一步向头部企业集中。同时,北京奥运会对运动服装的带动作用非常明显。这个机会让神州国际的股价在2008年翻了7倍。

然后就出现了“运动休闲”的潮流。时尚的概念和玩法已经渗透到运动鞋服领域,街头风已经融入到运动鞋服的设计语言中。品牌运动突破了职业运动的圈子,成为普通消费者的日常穿着。运动鞋服市场再次被刺激,然后繁荣起来。欧睿数据显示,从2007年到2019年,全球运动服装市场的年复合增长率达到4.1%,而全球鞋类市场的年复合增长率仅为1.7%。

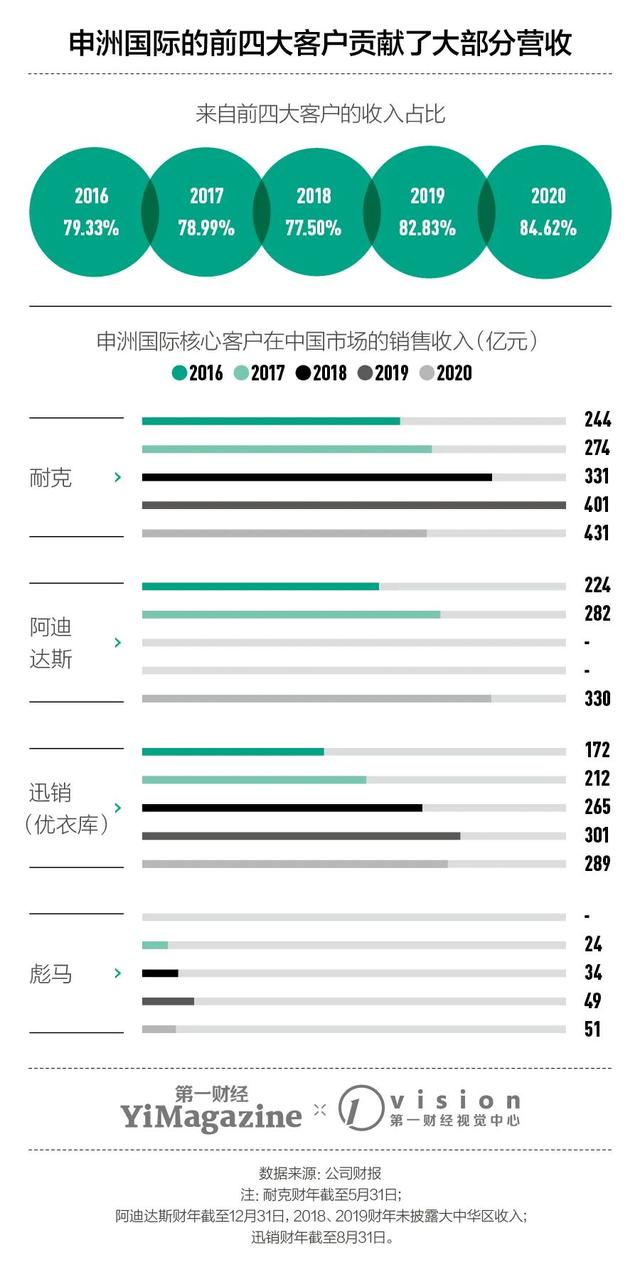

由于提前多年与头部运动品牌布局的合作关系,神州国际再次享受到了此轮增长红利,绑定也一步步加深。2020年,神州国际来自前四大客户的收入占公司总收入的近85%。

神州国际的大客户耐克、阿迪达斯、彪马是市场上的竞争对手。神舟国际给出的解决方案是成立品牌专用工厂,保证货源,严格保护商业机密。这些特殊的工厂里还有设计研发中心,有常驻的设计和R&D团队。制造环节可以直接与设计环节对接,便于接收和反馈指令。这也是实现像Flyknit这样的面料和品牌一起开发定制的过程的重要基础。

品牌方面,越来越多的公司倾向于将订单集中在优质头部供应商手中——这就要求供应商具备垂直整合的生产能力。

2012年,耐克提出了“可持续发展供给指数”(SMSI)的概念。通过量化精益生产能力、社会责任和环保意识,将供应商分为金、银、铜、黄、红五个等级。计划到2020年,所有供应商至少达到铜的水平。

从表面上看,这是跨国公司为履行社会责任义务而做出的调整。事实上,这是筛选和调整供应商的最佳方式之一。从2014年到2020年,耐克的服装供应商从430家减少到329家,阿迪达斯的供应商也从340家减少到277家。

一些代工企业将这种变化视为发展自主品牌的契机,采取像山东如意集团那样直接收购品牌的方式。说到底,品牌意味着在消费市场的统治力,意味着“微笑曲线”最高点的利润。

2010年,神州国际也推出了自己的品牌MAXWIN,从定位上来说几乎是另一个优衣库。神州国际很少发布MAXWIN信息,但2016年公司将MAXWIN 49%的股份转让给网易。2019年,神州国际因“未能实现预期发展”而彻底放弃这一零售业务,希望“集中资源服务集团客户”。MAXWIN当时只有宁波和余姚两家店。

制造和品牌是两套思路。前者注重产销平衡、生产效率和质量控制,后者需要消费者洞察、产品创新和营销能力。代工厂缺乏品牌化经验,转型自然困难,但也有很多像威诺、小雄电气、润百研这样的成功案例。而像神舟国际这样与品牌深度绑定,有服务意识的代工企业,要想让自己的品牌与核心客户如此相似,就不得不解决与现有业务的冲突。

03新世纪的下东南亚

2009年接受《经济参考报》采访时,神州国际董事长马建荣提出了两个观点:劳动密集型产业转型升级不仅仅是打造品牌,最重要的是提高生产率;中国中西部还有大量剩余劳动力没有被利用。东南亚虽然劳动力和原材料便宜,但是政治环境不稳定,工人效率低,产业链不完整。放弃国内的制造业优势,去东南亚国家,太可惜了。

回过头来看,神舟国际确实一直在通过技术改造降本增效,但马建荣并没有放弃东南亚的市场机会。

历史上,全球纺织服装制造业经历了四次大规模的产业转移。它始于工业革命时期的英国,最早移至美国、德国、法国等地。第二次世界大战后,它被转移到日本,然后到香港,台湾和中国。上世纪90年代进入中国东南沿海地区,目前正在向东南亚国家过渡。

从近30年中国纺织品服装出口的数据中,我们可以清晰地看到这一趋势:从1990年到2010年,中国纺织品服装出口持续上升,1994年,中国升级为世界第一大纺织品服装出口国。2010年,中国纺织服装出口份额增速开始放缓,尤其是附加值低的服装制造业率先外迁。

东南亚近年来成为新的全球服装制造腹地,这与一些国家吸引外资的激励政策有关。比如柬埔寨,一旦被政府认定为“合格投资项目”,企业在3至9年内免除大部分进口关税和出口税;免税期结束后,如果企业将其利润进行再投资,还可以免除9%的利润税。

另一方面,东南亚国家也在积极与发达国家签署各种自由贸易协定,进一步降低服装等行业的出口门槛。目前,越南与欧盟、日本和韩国都有自由贸易协定,越南出口商品,主要是纺织品的关税正在逐步降低或免除。2020年,越南将成为世界第二大纺织品出口国,仅次于中国。

让马建荣没想到的是,随着外卖骑手、网约车司机等更多新职业的出现,年轻的家政劳动力已经越来越不愿意去工厂工作。另一方面,东南亚的政策红利丰厚,但很多产业落地问题还得中国企业来解决。

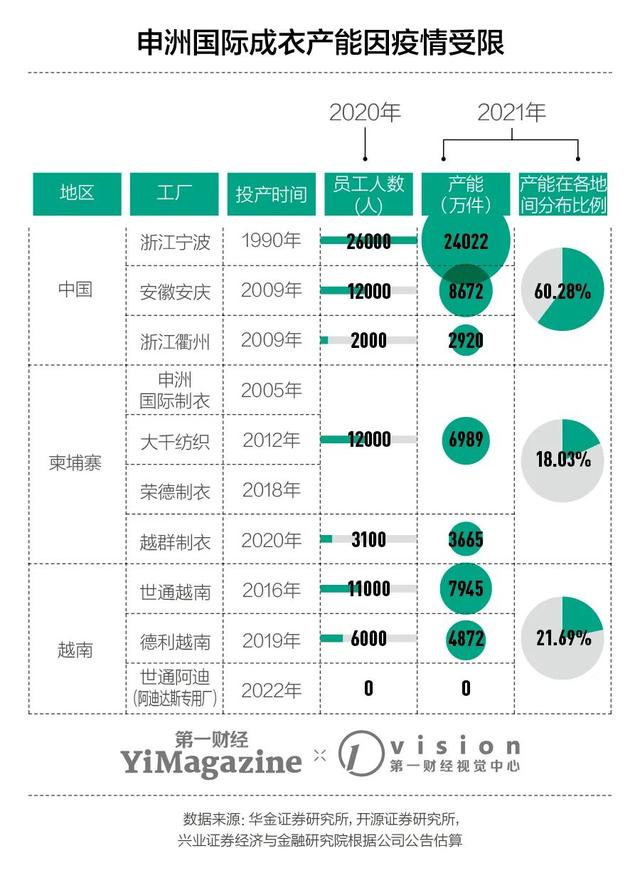

2005年,神舟国际在柬埔寨的第一家工厂实际投产。2012年后,神州国际在东南亚迅速扩张,分别在柬埔寨和越南投产了三家服装厂。在越南,神州国际目前还有另一家面料厂,2014年投产,与服装厂在一起。它希望将国内的垂直整合模式复制到海外。最近东南亚疫情多变,多工厂布局成为优势,因为订单可以在不同生产基地之间调度。

但这也只能稍微弥补一些损失——今年3月,神州国际的柬埔寨生产基地停工两周;7月,公司位于越南西宁省的服装厂再次停产,两家面料厂实际产量萎缩至正常产能的30%和33%。据神州国际测算,其越南生产基地被限制开工后,每两周公司布匹和服装的年总产能将分别下降约2%和1%。

目前,神舟国际的国内和海外面料产能差不多占50-50%,海外成衣产能占40%。预计未来三到五年,成衣产能将与国内规模相当。随着海外基地生产规模的增加,留在国内的生产线不得不依靠人的效率的提高,在成本越来越高的环境下继续运转。

神舟国际已经提前跨越了“拼人力”的阶段,其强化技术能力,让机器为人服务的做法被视为一种新的方法论。对于更多习惯了国内人口红利的代工企业来说,如果不走向海外,就会随着产业的集中而萎缩。

代工厂都在努力突破瓶颈。一些公司赶上了一大批新兴的国内电商品牌,让过去庞大的服装供应链变得轻便灵活,以迎合这些小品牌快速更新、预售、再补货的方式,满足“多种短单、快速退货”的需求。

一些公司已经接受了阿里巴巴、JD.COM或网易等互联网公司的合作甚至转型。或者后者向前者下单,更换自己的品牌客户,以“网易YEATION”、“淘宝心选”的品牌名在自己的渠道销售,或者用流量来扶持自己的新消费品牌。

至少在目前,这些代工企业取得的阶段性成绩表明,纺织服装制造业巅峰时期的辉煌仍在以各种新的形式延续。没有永远的朝阳行业,只有夕阳公司。

本文版权属于第一财经,

未经许可,不得转载或翻译。