要说现在最火的保险产品,就是4.025%年金保险。蓝每天都会接到很多用户咨询,之前也写过几篇年金保险测评。

但是年金保险太复杂了,很多朋友都说看不懂产品。

今天深蓝君就带大家来看看:如何选择4.025%的年金保险?目前市面上有哪些值得推荐的产品?

主要内容如下:

年金保险涉及大量专业术语、条款规定、数据计算。普通人第一次接触年金保险,很容易直接摆脱。

年金有多复杂?看下图看看:

我相信能看懂这张图的人不多。在这里深蓝君就教你:分两步选对年金保险!

第一步:先挑收益高的

不管买年金保险的目的是什么,年金保险是理财型保险的一种,必然要谈收益。

在《代理人说好的养老保险,真的有利可图吗?在揭示真实利益时,我解释了年金保险是由年金账户和万能账户增加的。

整个增值过程比较复杂,但判断年金保险收益的标准是计算IRR收益率。

点击我的头像,私信回复:irr,就能看到详细的介绍。

目前市面上比较好的年金保险,经过10年以上的升值,IRR普遍接近4%。

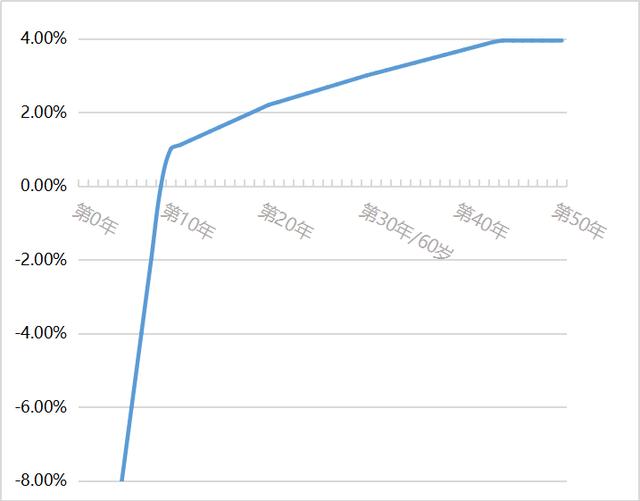

但是,IRR总是在变化。例如:

如图,这份年金前20年的收益率不到2%,不适合做教育。

但如果看60岁,收益率会逐渐上升,最高可达4%,非常适合养老。

所以要根据自己的资金使用时间选择收益率高的年金保险。

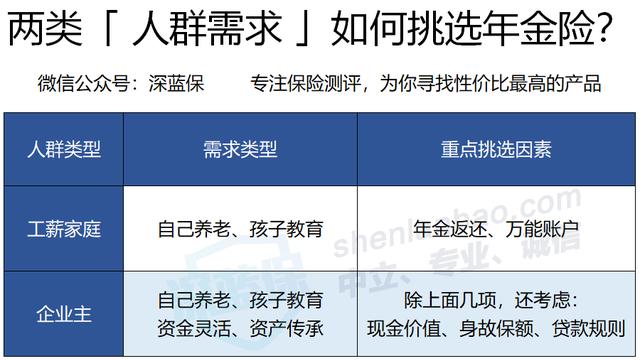

第二步:现金流应该与需求相匹配

不同的人有不同的需求,离开需求谈产品是没有意义的。年金保险的本质是改变我们的现金流。因此,建议综合考虑四个方面:

当然,具体产品还有很多细节需要注意。这里,以两类典型人群为例:

直接说结论:

买保险首先要考虑自己的需求,尤其是年金保险的返还时间比较慢。随便买的话,以后发现不合适的话,退保就亏大了。

近期市场上4.025%年金保险陆续下架,包括信泰如意享、康军杨熠金盛等。深蓝通过全网搜索重新整理了一份在售名单:

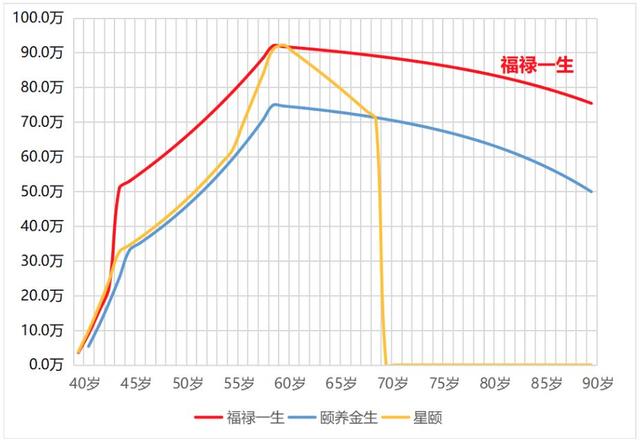

假设一个40岁的男人投保50万(5万* 10年),60岁开始领取养老金。不同产品的优势如下:

直接说结论:

赵颖金盛和华夏红都是万能账户,收益的计算方法有点不同。

如果万能账户能做到几十年4.5%的中位收益,两个产品的整体收益可以逼近4%,但这个收益是不确定的,比较起来优势不大。

三、重点产品点评分析通过计算IRR,可以知道产品的整体收益,但要想选择适合自己的产品,还得注意资金的灵活性。

让我们来看看下面的每款产品:

1。还原福禄人生:最平衡的表演

如图,前期交了50万。按平均寿命80年计算,福禄生前共返还79.4万元,死后给家人83.8万元,IRR为3.73%,属于中上水平。

这款产品最大的好处就是现金价值快速增值。

如图,福禄的现金价值一直高于其他两款产品,不会像兴义那样在70岁时突然降到零。

这个产品5年就可以还,而兴义和同伴的寿命是15年。万一这期间急需用钱,5年后福禄退保也不亏。

如果你需要的钱不多,也可以通过“保险减免”部分退保。如果只是暂时的资金周转,也可以走保单“[S2/]按揭贷款”,非常适合企业主等人群。

但是,现金价值越高,每年返还的养老金就越少,两者是“负相关”的。三款产品60岁以后的退款金额如下:

可以看出福禄的命是最少的,以他的命居中,形意比福禄的命高46%。

总的来说,福禄人生是平衡型产品,可以兼顾养老、身故继承和基金灵活性,收益也处于中上水平。

如果你的需求不是那么明确,或者你只是有一些闲钱来理财,福禄一生都能满足你的要求。

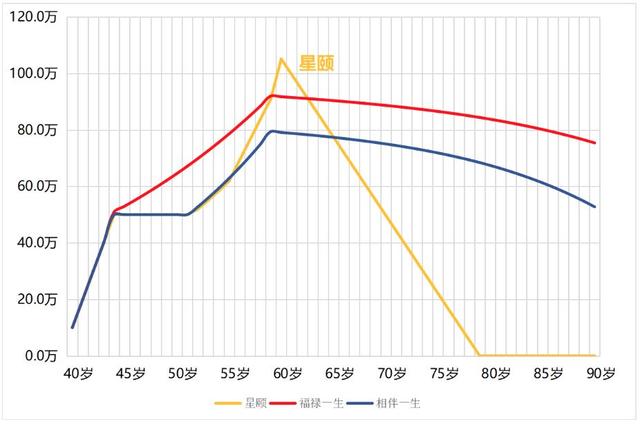

2。再保险兴义:最养老

星艺是一个非常极端的产品。虽然每年返还养老金最多,但是70岁以后现金价值会降到零,退保后你一分钱也拿不到。80岁以后死亡理赔金会降到零,不能给家里留钱。

三种产品的死亡理赔金比较如下:

所以,有所得必有所失。如果你买年金保险只是为了自己的养老,不在乎其他,那么这款产品就是首选。

《朋友圈的年金保险》中,哪一款收益最高?“,我对这款产品有更详细的评价。

有兴趣的朋友可以点击我的头像,私信回复:养老金,就可以看到了。

3。弘康与他同住:长寿高利

80岁时,该产品累计回报100.2万,仅次于兴义;

所以死后给家人68.4万,整体收益3.9%,略高于福禄一生。

这款产品的缺点是:前期收益很低,15年才能回本,不适合对资金灵活性要求较高的朋友。

但是,从另一个角度来说,正是因为前期损失了钱,所以大部分人不会退保。如果你是一个不会存钱的人,陪你一辈子可以起到强制储蓄的作用。

而且后期它的收入增长非常快。80年以来,其收益高于兴义、福禄,也高于华夏红、赵颖金盛。

如果你有很长的家庭生活史,值得考虑和你共度余生。

点击我的头像,私信回复:保险YEATION ,就可以找到这款产品。

4。赵颖金盛VS华夏红:适合闲钱理财

如果按照保底收益计算,这两款产品的表现都比较平淡,它们最大的特点就是可以附加万能账户。

万能账户类似于“余额宝”。当我们有闲钱的时候,我们可以把钱加进去。如果我们需要钱,可以随时提取,但是会收取一点手续费。

两款产品的万能账户保证利率均为3%,为目前最高水平,最新结算利率略有不同:

我们放入万能账户的钱,按照最新的利率复利,远高于4.025%。但是这个利率不是固定的,保险公司每月在官网公布一次。

弘伴人寿也将于1月中旬开设万能账户,保本3%,最新利率5.5%。届时需要到弘康官方渠道办理。

此外,这两种产品还有以下不同之处:

总的来说,两个产品看起来很像,可替代性很强。华夏红将于今晚停售,赵颖金盛尚未给出具体通知。

四、写在最后就目前的情况来看,4.025%的年金保险真的是一个比一个少。所以很多人都问我,停售前要不要买一份?

如果你已经配置了保险,有闲钱追求长期稳定的收入,当然可以买一份年金保险。

但是如果你连基本的保障都没有,那么我强烈推荐“[S2/]先保障,再理财

”。买保险不能总想着赚钱。只有防守做好了,才能更好的进攻。

如果今天的分享对你有用,请转发给有需要的亲朋好友,让更多人受益!

你对年金保险有什么疑问吗?欢迎消息:)

关注深蓝保险,可免费获得一对一保险咨询。点击“了解更多”。