学生因为没有收入来源,无法获得贷款,培训机构的工作人员帮助他们“改变身份”,通过审批。记者发现,被禁的“校园贷”仍活跃在一些在线职业培训机构中。机构“老师”除了卖课程,还兼任“贷款专员”,教授各种技巧,规避贷款平台的身份审核。

很多同学报了课程后发现课程缩水了,宣称的“就业包”“非全日制包”更是无从谈起。申请退款失败后,他们只能拿着欠条要求说法。

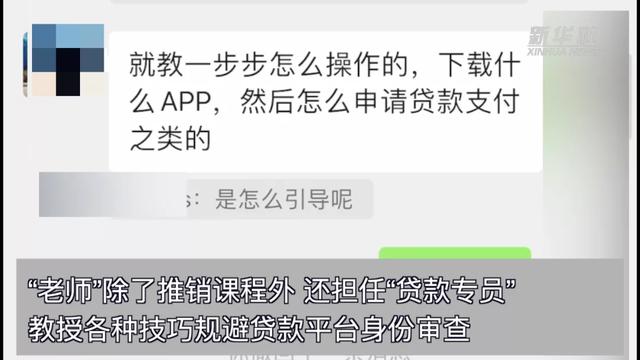

是“老师”还是“贷款专员”?培训机构诱导学生谎报年龄。

“00后”大学生小崔,2021年12月买了大鹏教育的在线图片编辑课程。因为一次性交不起3700元的学费,他在机构工作人员的指导下,从某网贷平台借了2960元,分6期还款,每月还款额493.33元。

“按照政策,学生的贷款额度是有限制的,但机构还是帮我贷了款。”小崔说。

小崔说,中介工作人员先是让他到正常的网贷平台借款,筹集首付640元,但因为小崔的学籍,某平台正常贷款额度只有200元。小崔只好通过银行卡和支付宝余额打了首付,机构开始帮忙办理所谓的“内部分期贷款流程”。除了培训合同,工作人员还与某平台有借款合同。

"事后看来,这名工作人员既是课程推销员,也是贷款代理人."小崔说。

根据去年银监会等五部门联合发布的《关于进一步规范大学生互联网消费贷款监督管理的通知》,小额贷款公司不得向大学生发放互联网消费贷款,并明确未经监管部门批准设立的机构不得为大学生提供信贷服务。

因此,培训机构的工作人员指导学生谎报工作。

“让我在职业一栏填上‘自由职业’。我还告诉你,如果贷款平台打电话来审查,你一定要回答对方在工作,可以拿工资还款。”小崔说。

在工作人员的催促下,小崔签了借款合同,顺利通过了贷款审核。

“感觉对方更像一个步步为营、羽翼丰满的推销员,而不是培训班老师。”小崔告诉记者。

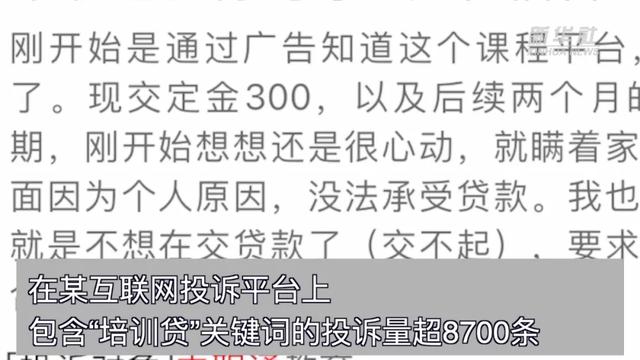

在某互联网投诉平台上,包含“培训贷”关键词的投诉量超过8700条,涉及多家在线职业培训机构,每条投诉金额从几千元到几万元不等。

体验课上,“画饼”正式开始“原形毕露”

记者发现,这些职业培训机构的套路都很满:先是体验课“画大饼”,然后是工作人员游说推销,最后是报名上课,而网贷就是链条中的一环。

很多同学反映,体验课上说“花好米好”,但报名后觉得货不对板,承诺的课程“掺水”,承诺的就业机会其实是零工,感觉很“坑”。

记者以学生身份参加了一个名为“坦洲教育”的原画插画体验班。除了教授电脑绘画技术,导师还分析了行业现状,称“我们公司开通了全国渠道,与300多个城市的900家企业签订了人才协议”“上个月我们20多个加入腾讯,税后最低9000,最高14000”。

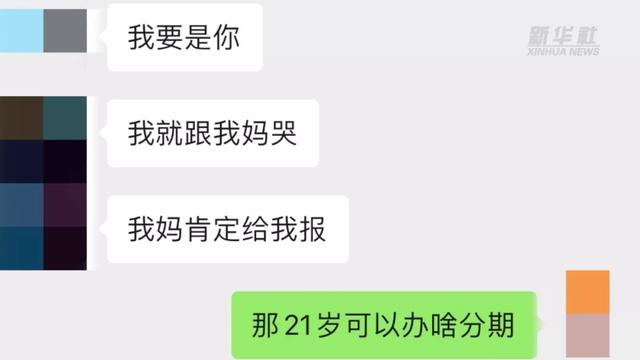

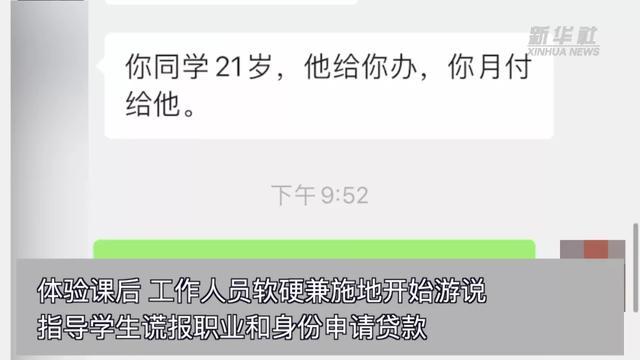

另一家职业培训机构的工作人员软硬兼施地游说记者,称只要21岁就可以贷款,因为这个年龄可以包装成刚工作的毕业生。当记者表示自己未满21岁时,对方表示可以以身边同学的身份在贷款平台上申请,但实在不能回家跟妈妈哭诉(要钱)。

在一家职业培训机构报名参加图片编辑课程的大学生周晓说,开课后,老师变了,换了几次后,他觉得学不到什么东西。但之前宣称的就业机会只是打零工,独自在网上以30元的价格编辑图片,还在群里“抢单”。

一名大学生告诉记者,在一家名为“中职学校”的在线职业培训机构上了一节课后,感觉自己“被坑”了,而且没有办法退费,贷款也无法终止。培训合同赫然写着:“网络课程不适用七天无理由退款规定。”

“花钱的时候组织盯着你,交完钱就不理你了。”这位大学生说。

谨防“培训贷”陷阱,加强培训机构质量监管

上海端和端律师事务所律师刘春泉表示,在国家有关部门规范贷款平台向大学生发放贷款的情况下,如果在线职业培训机构诱导、帮助甚至充当中介从事贷款业务,就违反了相关规定,贷款平台审核不严,同样难辞其咎。

记者发现,部分贷款平台审核不力,电话回访后不再核实信息真实性;有些平台甚至不审核,完全接受学生提交的虚假资料,发放贷款。

银监会等五部门负责人此前表示,针对当前大学生互联网消费贷款存在的主要问题,要规范贷款机构及其外包合作方的营销行为,要求贷款机构实质性审查识别大学生身份和贷款真实用途,不得以大学生为潜在客户进行针对性营销。

人社部等四部门印发的《职业技能培训“十四五”规划》提出,依法鼓励和支持民办职业培训机构规范发展。加强对民办培训机构办学质量的监管,建立行业自律机制。

“很多投诉和纠纷的一大原因是很难界定培训质量好不好,所以需要形成行业规范,建立行业标准。”上海政法学院教授唐晓天说。

上海市消保委副秘书长唐建生表示,职业培训的底层逻辑是以找工作、兼职、提高收入为营销方向,但这一过程中画出的“馅饼”往往难以实现,导致预期与现实不匹配。

“在线职业培训机构的纠纷往往具有跨区域、跨部门的特点,这就加大了对一些不合理的‘培训贷’的监管难度。”唐建生表示,无论是大学生还是想提高职场竞争力的职场人士,都需要注意,尤其是对贷款要谨慎。

来源:新华视点