编辑导语:短视频店铺席卷而来,直播电商暴涨。你想了解这样的“电视购物”吗?在本文中,笔者从短视频自身特点、本地生活行业规模、网络名人店铺探索模式解读、MCN行业进步、网络名人视频店铺探索规模等多个维度进行解读。来看看吧!

MCN机构的一位负责人透露:“店铺探索是为数不多的可以逐个接收广告的赛道。一般来说,网络中腰名人的视频推广费用在2000-3000元,一个月可以拍100个店铺探索视频,一天最多可以拍6个店铺。如果同时带一个团购链接,还可以赚佣金。不同商家给的佣金不一样,大概在7-14%左右。也就是说,网络名人里每个店铺平均月收入能达到20-30W左右。”

当人们被直播电商的惊人数据惊呆的时候,短视频这种被称为时间熔炉、吞金巨人的互联网产品,正在锲而不舍地切入本地生活新市场,而网络名人谭店则是其模式探索的C位,起着先锋作用。

本文将从短视频自身特点、本地生活行业规模、网络名人店铺探索模式解读、MCN行业进展、网络名人视频店铺探索规模等方面进行解读。,并尝试为您呈现一个网络名人音像店探索行业的详细前景。

在互联网的历史上,从来没有一个产品像短视频这样在消耗时间上表现出如此惊人的能量。据腾讯新闻王千报道,来自第三方机构极光的数据显示,“自2020年9月以来,Tik Tok短视频用户日均使用时长为441.6亿分钟——近9万年。如果你是一个人在看,你大概不得不认为尼安德特人从古代就用手机看到了现在。”

当时Tik Tok(包括极速版和火山)日均活跃约4.1亿,也就是说Tik Tok短视频用户日均使用时长为107.7分钟,接近2小时。

这不是结局。sturm und drang的短视频还在继续。

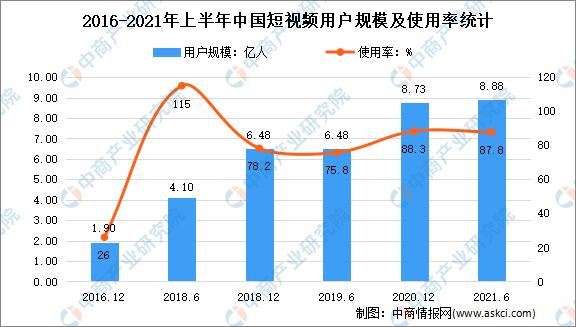

据中商产业研究院统计,在经历了2019年短暂的休眠期后,短视频行业用户量在疫情期间持续暴涨。到2021年6月,用户数量已经达到8.88亿。

网民喜欢引用的Questmobile的最新数据显示,截至2021年12月,短视频已经大大超过即时通讯,占用户全网时间的25.7%,这意味着平均而言,中国超过四分之一的网民每天在线花费在短视频上。

短视频,名副其实的时间大熔炉。

互联网的商业模式无非就是广告、游戏和电子商务。

所有的商业模式本质上都是用户时间的商业化。在逐渐占据用户的极大关注后,短视频也一如既往的展现了其在业务拓展上的高效率。

我们以上市的a auto faster为例:

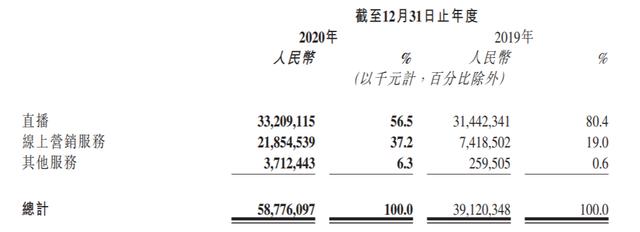

财报数据显示,2020年,Aauto faster中直播打赏收入将达到332亿,广告服务收入将达到219亿,以电商为主的其他服务收入将达到37亿。这三项收入在2019年将分别是314亿、74亿和3亿,广告和电商的收入将以惊人的速度增长。

截至2021年Q3,Aauto faster前9个月的直播、广告、电商其他收入分别为222亿、294亿、51亿,较2020年前9个月分别下降12.3%、增长121.1%、增长155%。

显然,电商和广告是短视频平台商业化的未来,游戏的收入主要体现在广告上,平台赚取的是游戏开发者的广告收益。

更大的Tik Tok在商业化方面更激进。据腾讯新闻援引业内人士的数据,2018-2020年Tik Tok广告收入分别为150亿、600亿、900亿。

2021年,字节跳动全球营收据报道将达到580亿美元,约合人民币3678亿元,其中国内广告营收(含电商营收)约2500亿元,直播营收约600-700亿元,其余为Tik Tok海外营收。在国内200亿元的广告收入中,剔除一部分电商收入,来自Tik Tok的广告收入估计在1200亿-1500亿元之间,这是很惊人的。

我们现在讨论的是短视频平台的收入问题。如果算上他们在电商业务上的规模,体量会更大。

财报显示,2019年和2020年Aauto Quicker的电商GMV分别为596亿和3812亿,2021年前9个月的GMV为4397亿,据报道,2021年Tik Tok同口径的电商GMV约为6800亿元,GMV的规模与之相近甚至略高。这意味着电子商务中的短视频行业整体规模已经超过1.3万亿,接近1.5万亿。

大部分人已经清楚地看到了短视频在电商领域的激进发展。短短三年,传统电商用了10年。

很少有人注意到,短视频已经把目光投向了下一个大市场:本地生活。

网络名人探店视频正在成为深度收费,短视频介入本地生活,有可能撬动千亿市场规模。

如果把天线从直播电商延伸到本地生活,实现短视频平台流量是很自然的愿望。

那么,本地生活领域天然的巨大市场空就是他们在本地生活领域持续发力的源泉。

根据国家统计局的数据,2020年,中国本地生活在线服务已经成为一个2万亿规模的巨大市场。根据艾瑞咨询的数据,2020年中国整体本地生活服务行业规模将高达20万亿,也就是说整个行业的上线率只有10%。

根据预测,未来五年整体市场将保持13%的年复合增长率,2025年行业规模将达到35万亿,而本地生活线的增速将远高于13%的整体增速。

2020年,中国实体商品线上零售的线上率将达到25%,这意味着当地生活区域不仅有巨大的规模增量空,还有巨大的线上率增量空。

2021年Q3财报显示,美团营收488亿元,在目前只有2万亿元的市场中,这还是很小的一部分。

行业规模如此巨大,未来发展如此迅猛,对于短视频这样的巨头来说,是不可抗拒的诱惑。

与电商领域的线上直播不同,短视频平台在本地生活领域的渗透几经波折,直到2021年才确立了线上名人店探索的C位模式。

核心原因可能是本地生活业务本身具有很强的地域性和时效性。比如上海的餐厅不能服务北京的顾客,今晚的酒店房间库存可能要到明天才有效。

在网络名人店探索的模式下,网络名人主播对餐厅体验和菜品质量没有直接的筛选和转化能力。这意味着网络名人的“推军”无法从根本上彻底改造本地生活业务。大部分都在寻找流量的变现价值,活在一个畸形的广告媒介里。相比之下,电商直播通过精选+自营供应链模式对电商业务的改造要深刻得多。

从这个角度来看,网络名人的店铺探索结合团购销售商品的模式,更类似于20年前的电视购物广告。相比于直播电商,网络名人店铺探秘的视频更像是电视购物的翻版。

在这种模式下,网络名人和MCN机构的介入更轻,更符合网络名人和MCN机构轻资产的运营模式,疯狂涌入开店探索领域是必然选择。

这种趋势的另一个原因是,MCN机构在短视频领域陷入了红海。

作为网络名人经济的产物,MCN的本质是内容生产者、平台和广告主之间的经纪中介。对于网络名人,MCN机构可以在内容制作和流量曝光上为网络名人提供更好的商业机会和选择。

根据华景产业研究院发布的《2020-2025年中国网络名人经济产业市场调研分析及投资前景预测报告》,2019年,中国网络名人经济市场规模超过2500亿元(偏向GMV水平)。预计到2022年,网络名人的经济市场规模有望超过5000亿元。据国内研究机构克劳锐预测,2020年,网络名人经济的电子商务市场规模将达到3000亿人民币左右。

艾媒咨询的数据显示,到2021年,中国短视频MCN机构数量已经达到34000家,但预计到2022年,数量将超过40000家。

一般来说,MCN机构在行业中可分为头部、中部、腰部和尾部。头部MCN机构拥有300多名员工,中部MCN机构拥有50-300名员工,尾部MCN机构拥有不到50名员工。这个行业的雇员总数估计有100万。

如此大规模的组织和从业者,竞争之激烈可想而知。随着直播电商的逐渐成熟,MCN机构的竞争早已陷入红海模式,寻找新的蓝海成为必然,线上名人店探索成为大家眼中的新大陆。

更重要的是,MCN机构和网络名人通过多年的直播电商行业经验,已经形成了一套成熟的玩法和方法论,很容易切入网络名人店。

从供给端来说,对于短视频平台来说,凭借巨大的流量红利和已经成功贯穿的直播投放模式,在网络名人的店铺探索领域,达到千亿元的市场规模不成问题。

更重要的是,短视频平台拥有惊人的推荐算法优势。

这种算法的势能不仅可以牢牢控制消费者的注意力,还可以控制创作者、运营者和MCN组织的注意力。它像海啸般的力量,具有点石成金、化腐朽为神奇的魔力。

不止一个MCN组织的从业者对作者有过反应。短视频平台有一种神奇的力量。严格来说,短视频平台的算法有一种神奇的力量,让你哭,让你笑,让你期待一夜爆,让你担心一夜凉。作为一个内容提供者,你需要时刻保持120分的激情,一年365天。即便如此,你仍然可能随时被算法的偏好所抛弃。它

MCN机构已经打出了平台流量、用户喜好、人设等一系列商业手段。以先进的短视频思维,跨界进入网络名人中的店铺探索领域,有自己的方法论优势。

网络名人有自己的粉丝和流量,已经形成了成熟的团队和运营模式。

从目前的行业趋势来看,形势很好。以网络名人为例,“特别乌拉拉”是某短视频平台的头店专家,平台粉丝超过1188万。视频和现场直播的特点是探索全国各地的美味和廉价的特产。线上公开数据显示,仅2021年12月“特价乌拉拉”直播销售额就超过1356万元,其中食品饮料商品占比最高。他的视频价格在20-68万之间。

网络名人可以收取巨额广告费,而网络名人这种腰缠万贯的店铺,主要靠推广费和团购佣金实现变现。据MCN机构负责人介绍,商店探索是为数不多的可以接收广告的赛道。

一般来说,网络名人中腰的视频推广费用在2000-3000元,一个月可以拍100个店铺视频,一天最多拍6个店铺。如果同时带一个团购链接,还可以赚佣金。不同商家给的佣金不一样,大概在7-14%左右。即网络名人中每个店铺平均月收入能达到20-30W左右。

在网络名人的红海市场,中腰网络名人的量产,是对店铺视频的持续“输血”。截至目前,专门为短视频平台与商家牵线搭桥的平台foodism已在北京、上海、杭州、Xi、成都、广州、深圳、天津、南京、武汉、长沙等103个大城市开通本地生活服务,发展本地生活商家10万家,与网络名人6000多位本地生活专家合作。

以网络名人中营销成熟的美妆行业为例。粉丝100W以上的网络名人的视频,只有不到10%的成本低于5000元。但在网络名人的“美食-店铺探索”类别中,粉丝超过100W、报价低于5000元的比例接近30%。可见这个领域的竞争离红海还很远。

从需求端来看,看电视广告,看卖货直播,或者看网络名人店铺探索的视频,本质上没有太大区别,属于不同时代,不同技术,不同媒体载体的同一个玩法。

日光之下无新事。

前几年电视购物教父侯总力推998元的“八心八箭奥地利顶级水晶钻”,其材质为廉价的合成立方氧化锆,2克拉成本约4-6元。得益于这些低价产品,当时的电视购物广告赚得盆满钵满。

以前电视购物占据网购的头把交椅。从1992年开始,珠江电视台推出了模仿国外的电视购物节目。几年之内,电视购物行业收入一度达到200多亿元。到2015年,行业总规模将达到399亿元的峰值。直到网购跨过临界点,开始挤压空电视购物,行业规模才开始下滑。

2007年,电视巨头橡果国际登陆美股,成为中国第一家电视购物公司。最高峰时,仅橡果国际的电视购物广告年收入就达2.92亿美元。

近年来,由于视频平台的迅速崛起,20年前看电视购物广告的用户很自然地将阵地转移到短视频平台,观看网络名人店铺,直播卖货。

随着移动互联网的普及,用户的碎片时间越来越被短视频平台占据。这种碎片化时间非常符合网络消费的即时性和冲动性。结合MCN机构和网络名人在网络营销方面的优势,以及已经翻了几番的行业规模,网络名人中的视频探店市场规模突破千亿指日可待。

作者:马背上的男人;微信官方账号:走马财经(ID:zoumacaijing)

原文:https://mp.weixin.qq.com/s/Rm3DsaNyoa5EOrjrGxm7Zw

本文由@走马财经授权,发布于《人人都是产品经理》。未经许可,禁止转载。

图片来自Unsplash,基于CC0协议。