关于定投的内容,边肖已经更新了很多次,从原则、方法、注意事项等方面都详细的告诉了大家。

挖基础课堂:定投指数基金真的能帮你赚钱吗?(一)

挖基础初级课堂:定投指数基金真的能帮你赚钱吗?(下)

你在基金定投中赢过几个“坑”?

一进现场就回电?市场波动大吗?你可能需要这本《0基础定投指南》

来挖掘一下基础初级类:定投指数基金也会亏损?请保留独家避坑指南

基金定投不会止盈吗?你需要这种独家获利回吐策略①

基金定投成功的秘诀在于-设定一个合适的投资金额,在不影响正常生活和可持续扣款的前提下做好中长期投资的准备,根据市场波动、投资能量、现金流等设定固定的扣款周期和时间点。,选择长期趋势看好的基金,设定目标收益,及时自查账户,及时止盈,果断买入,智能卖出,严格运用。

那么,每个月应该定投多少钱呢?

定投金额太少,本金不够,收益不明显;投入太多,又担心现金流跟不上。要回答这个问题,首先要搞清楚我们的投资目标是什么。投资目标一般可分为两类:

第一类是要有明确的规划,知道自己需要存多少钱,比如买房的首付,孩子的教育基金或者自己的养老金;

另一类没有明确的目标。比如,一些年轻人想通过强制存款告别“月光”,或者干脆想“慢慢富起来”,实现财富增值。

对于这两种情况,边肖有不同的建议。

#01

有明确的投资目标

对于这类投资者,不妨直接列出投资标的、预期未来总收益、预期年化收益率等指标,用“倒推法”计算出每个月需要的定投金额。

给你举个例子:

工人小啊正值壮年,已经开始考虑退休后是去北京看极光还是去南极看企鹅。

在网上,知名资产管理公司Franklin Templeton公布的Mainland China退休收入策略与预期统计调查结果显示,Mainland China平均退休目标储蓄约为400万元人民币,56%的受访者预计退休后的开支会增加。

于是,小啊算了算,决定30年存500万,然后漂亮退休。那么如何把每个月需要的定投金额往后推呢?

PS:这里需要用到定投计算器。网上搜索很多。没用过的朋友也可以参考这个链接:https://danjuanapp.com/calculator/zero?.频道=2500000025

你只需要填写总定投存续期(30年)、定投期限(月)、最后想要拥有的总资产(500万元)和目标年的复合收益率,就可以反推每期所需的定投金额。

(来源:蛋卷基金)

其他因素都已经确定了,现在只有一个目标年复合收益。但是这个数字不能随便选,需要根据自己的风险承受能力来确定。

比如风险承受能力低,买买的债基,固定收益+和目标年化收益率可以定在4%。如果风险承受能力适中,固定收益加份额型配置均衡,那么年化收益率可以定在7-8%;如果平时风险偏好较高,仓位以股票型基金或偏股混合型基金为主,年化收益率可以定在10-12%。

边肖汇编了过去10年各类奇迹基金指数的年化收益率。虽然历史表现不代表未来表现,但也可以作为参考~

(数据来源:Wind,统计区间:2011年1月1日至2021年11月17日。风险:以上股票仓位和风险等级仅参考正常情况,以具体基金合同和其他发行材料为准。收益率是指对应的万得基金指数的表现,包括普通股票基金指数、股票指数基金指数、偏股混合基金指数、平衡混合基金指数、灵活配置基金指数、偏债混合基金指数、混合债券一级基金指数、混合债券二级基金指数、中长期纯债基金指数和短期纯债基金指数。历史指数表现不表明未来表现,也不代表具体基金产品的表现。)

边肖的年化收益率定为8%。最后算了一下,如果坚持30年每月定投 35.27.06元,就可以实现500万元的退休目标!

(来源:蛋卷基金,计算结果仅为模拟信息)

有没有一种聚沙成塔的感觉?

同样,一个月存3527.06元,但如果不定期投资存入银行,按照目前5年期定期存款利率2.75%计算,30年后只能存198.72万元,相差301万元。(数据来源:华夏基金,期末资产=每期定投金额* [(1+I)+(1+I) 2+(1+I) 3+)...+(1+I) T])

这就是复利的力量。种树的最佳时间是十年前,其次是现在

当然,由于市场波动的存在和基金产品的参差不齐,这种方法中的预估值和最终实际收益可能会有一定的出入,并不代表到期就能获得相应的收益,但也可以作为一个实际的参考。

#02

没有明确的投资目标

我推荐两种方法,一种是“闲钱法”,一种是“资产配置法”。

先说“闲钱法”。

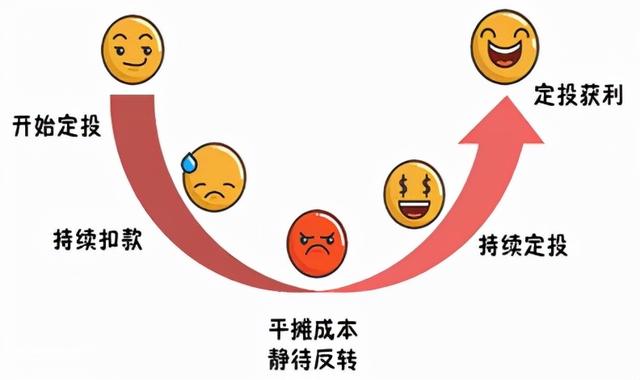

我们常说买基金最好用“闲钱”,因为闲钱是有规划的投资理财的钱,是可以负担的。即使遇到市场低迷,也能坚持定投等待反转,画出微笑曲线。

(途远网)

有一些定投亏损的情况,是因为“断供”或者各种原因被迫提前赎回。所以,定投金额不需要贪多,可以少投,重要的是坚持。

至于这个闲钱怎么算,我给你两个公式参考一下:

这样,固定的投资金额既可以不影响基本的生活质量,又可以保证余额能够满足定期持续的扣款。如果收益增加,也可以按照相应的比例增加定投金额。

先说“资产配置法”。[/s2/]

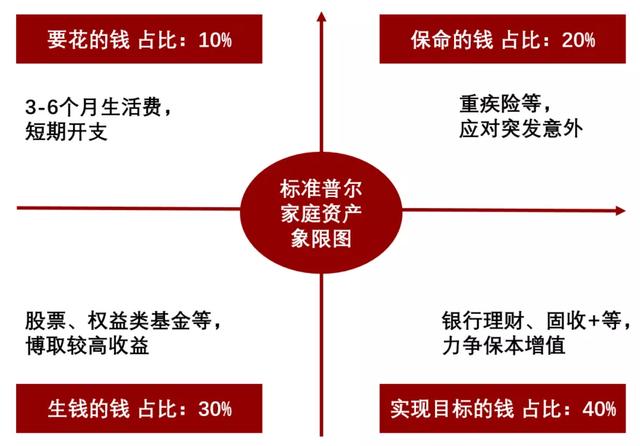

关于家庭资产的配置,有一个著名的“标准普尔家庭资产配置图”,将家庭资产分为四个账户,根据资金的重要性和紧急程度进行分类。

第一个账户是要花的钱,大概是总资产的10%或者3-6个月的家庭生活费,主要用于衣食住行等日常开销。

第二个账户是保命钱,占总资产的20%左右。用于应对突发事件导致的大额支出。一般建议配置重疾保险等。

第三个账户是赚钱的钱,一般占30%,用于投资股票或中高风险基金,为家庭创造收入。

第四个账户是实现目标的钱,一般占40%,用于养老,子女教育基金等等。投资目标是追求相对稳定的保本升值。

(注:上图比例仅为举例,不构成投资建议)

但这个比例只是一个粗略的参考,要根据自身情况来制定和调整。

好了,今天的投资小贴士到此结束。祝你投资理财一切顺利~

风险警告

此信息仅供参考,不作为任何法律文件使用。信息中表达的所有信息或观点不构成投资、法律、会计或税务的最终操作建议。我公司不保证对信息内容的最终操作建议。在任何情况下,本公司将不对任何人使用本信息中的任何内容所造成的任何损失负责。以上内容不构成股票推荐。本基金的过往业绩及其净值并不表明其未来业绩,本基金管理人管理的其他基金的业绩也不构成对本基金业绩的保证。经理不保证利润或最低收入。投资者应充分了解定期定额投资与定存整取的区别。定投是引导投资者进行长期投资,平均投资成本的一种简单易行的方式。但定期定额投资无法规避基金投资的内在风险,无法保证投资者的收益,不是替代储蓄的等价理财方式。市场有风险,入市需谨慎。