今天我们就来简单说一下投资回报率的计算。

基金定投就是以一定的周期间隔进行投资。根据不同的策略,每期的投资额可以相同,也可以不完全相同。对于小白投资者来说,定投的固定期限和固定金额不是大问题,只是在收益上差了几个百分点而已。

这样,就必然涉及到衡量投资业绩的收益率的计算。这里有一个例子。希望大家说清楚,说清楚,说真实,而不是雾里看花,水里看月亮。

该公司提供的符晓即'基金进行了定投。自2020年1月8日起,共投资6期,投资总额51200元,目前账户总资产52758.81元。那么,计算投资收益的方法有几种。

一,总收益率这是最简单直接的计算方法。公式是:

总投资回报率=(现货资产总额-初始投资本金)÷初始投资本金× 100%。

如果将51200元作为初始投资的本金,计算出获利日的即期总资产为52758.81元,将所有数据代入公式,我们可以得到:

总收益率=(52758.81-51200)÷51200×100% = 3.04%。

这个总收益率是一个不考虑货币时间价值的静态数据,一般在各种理财平台上提供给投资者。

如下图所示,是xx基金平台显示的符晓即'安基金定投账户截至2月14日的持仓总收益率。

以上总收益率是某个投资期内收益除以成本得到的数据。因为投资期限可长可短且不固定,总收益率差异可能较大,所以不适合横向比较。

比如一项投资在6个月内实现总回报的10%,另一项投资在2年内实现总回报的30%,如何比较这两项投资的回报水平?

如果单纯对比10%和30%,结论显然是不合理的。比较好的办法是把它们折算成年化收益率,也就是全部折算成一年365天投资期可以实现(或预期实现)的收益率。

年化收益率= [(投资期内收益/本金)/投资天数] ×365,或者

年化收益率= [(投资期内收益/本金)/投资月数] × 12。

这样,第一笔投资的年化收益率为:

(年化收益率)1 = 10%/6× 12 = 20%。

第二次投资的年化收益率为:

(年化收益率)2 = 30%/24× 12 = 15%。

年化收益率=(1+投资期内收益/本金)(365/投资天数)-1,或者

年化收益率=(1+投资期内收益/本金)(12/投资月)-1。

这样,第一笔投资的年化收益率为:

(年化收益率)1 = (1+10%) (12/6)-1 = 21%。

第二次投资的年化收益率为:

(年化收益率)2 = (1+30%) (12/36)-1 = 9%。

所以总结一下。我们上面算总收益或者年化收益率,都是为了一个投资。即期初投入一笔钱C,投资T一定时期后,总资产变成V,于是有如下一般计算公式:

1.总收入为:

P=V-C

2.总回报率为:

K=P/C=(V-C)/C=V/C-1

3.按单利计算的年化收益率为:

(1)Y=K×N=K×(D/T)或

(2)Y=(V/C-1)×N=(V/C-1)×(D/T)

4.复利计算的年化收益率为:

(1) y = (1+k) n-1 = (1+k) (d/t)-1或

(2)Y=(V/C)^N-1=(V/C)^(D/T)-1

其中,N=D/T表示投资者一年内重复投资的次数。D代表一年的有效投资时间,对于银行存款、票据和债券,D=360天,对于股票和期货市场,D=250天,对于房地产和工业,D=365天。

定投,资金分批投入。如果考虑资金的时间价值和机会成本,严格来说,应该计算投资,应用上面的计算公式。而是要根据不同时点的现金流来计算内部收益率。

例如,我的符晓即时保障基金的定投现金流如下。

也就是说,从1月8日到2月3日,51200元本金分六期投入,到2月14日,账户总资产为527818.81元,也就是不考虑赎回费用可收回的资金。

这样,用公式XIRR计算内部收益率,收益率为XIRR(现金流,日期)=59.68%。

如何理解这个数据?也就是说,如果基金保持一个半月的收益水平,一年后预期收益接近60%。

呵呵,这个梦太美了。事实上,短期回报波动更大,不能反映长期水平。如果用短期内部收益率来衡量投资回报,制定目标,可能往往会差之千里。

所以我们最好用稍微长一点的收益数据来建立标准,内部收益率的计算方法确实太麻烦而且不简单直接,不如用总收益率和年化收益率的数据更直观。

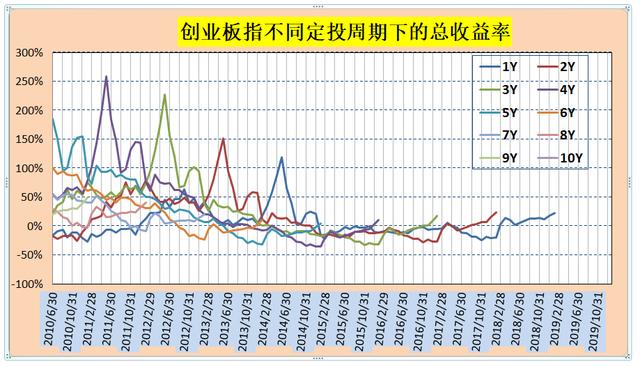

比如定投创业板指数,我们的总收益率曲线如下图所示。

从图中可以直观的看出,定投1-5年总收益率50-100%的概率比较高。

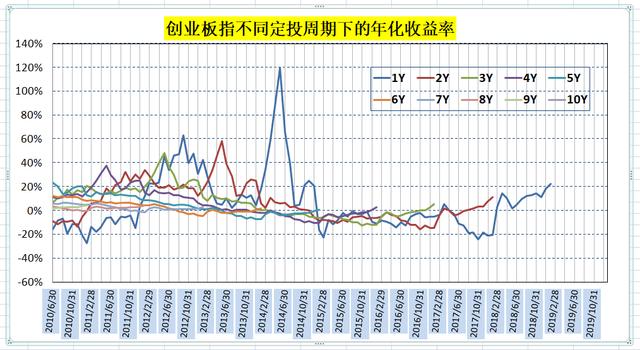

比如创业板指数的年化收益率曲线如下图所示。

看图线,1~5年内获得20~60%的年化收益率也是值得期待的。

如果用内部收益率代替固定的总收益率和年化收益率,短时间内可能出现100%的收益率,甚至千分之一甚至更多,总让人觉得不对劲。

最后,为了加强对投资收益的感性认识,我把几篇关于定投收益的文章链接放在下面,供大家参考。1、创业板指数基金定投收益,惊人的不要不要。

2.讲真,定投指数基金的合理预期收益率是多少?说吧,你想要多少?

3.让我们痛苦吧。你在股市崩盘中损失了多少?定投指数基金最差能亏多少?

4.宽基指数基金定投是“傻投”还是需要择时?

最后,欢迎大家关注、点赞、收藏、转发,让更多的朋友了解和参与指数基金定投,让更多的朋友稳健赚钱。