虽然我不是一个意志坚定的人,但我也绝不喜欢找借口。

定投后发现“找借口”挺容易的。

在短暂的定投期内,市场波动,浮亏,赚钱...太多的因素会让你动摇。

毕竟定投是真金白银。

最近问了身边的定投人,都在为定投找各种理由放弃,不管是坚持的还是放弃的。

我不想投票,因为我没钱

大多是90后和90后的朋友。

我付了X白,付了尾款,我自己都养不活了。我还有钱投票吗?

这个理由很现实。

如果真的没钱,当然不需要定投。毕竟生命第一。

定投的一大原则就是不能影响正常生活。还不如用每月工资余额或者闲钱定投,而不是为了定投让你过日子。

说实话,定投并不是一笔很大的“开支”。

省下一两顿饭,一两件新衣服,一个月200元,500元,1000元...在自己的能力范围内为未来做好理财规划。

生活可以享受,但适当消费,拒绝“月光”,未雨绸缪,才是对自己更负责。

也许有一天,你会感谢那个时候的自己。

我不想投票,因为我还年轻

这个借口背后的逻辑是“还有很多时间,一切都来得及。”

人生不超过四件事——重要而紧急,不重要而紧急,重要而不紧急,不重要而不紧急。

在很多人看来,定投可能属于第三类,重要,但不急,尽量排在后面。

但是,定投是需要时间积累的。早一步,效果可能大不一样。

例如:

小明现在60岁(2021年11月9日)。除了社保,他还需要50万的退休金。

如果小明40岁(2001年11月9日),45岁(2006年11月9日),55岁(2016年11月9日),他会投上证指数。

截至2021年11月9日:

在三个统计区间内:

上证指数的回报率分别为55.72%、25%和12.63%。

上证综指收益率分别为115.16%、84.97%、12.13%。

上证综指年化收益率为3.9%、4.18%、2.32%。

来源:Wind,融通定投计算器。以上定投计算以每月定投1000元,每月第一个交易日为定投日,当日收盘价为交易价格,不考虑手续费。定投收益率=[(sum(每期定投金额/月初收盘点)*期末收盘点)/(sum(每期定投金额*投资期数))]-1。以上计算是基于足够长时期的市场主流指数的历史数据。作为定投业务未来收益的保证,市场行情和历史业绩不代表未来收益。基金定投不一定盈利。

后天,多少个明天。

明天世界将疲惫不堪,老兵将在春天去秋来。

我不想投票,因为我赚不到很多钱

很多小伙伴认为定投可以“脱贫致富,登上人生巅峰”。

但是,一旦定投了,我们就忍不住不再去看定投不“富”的收益甚至亏损,去想渐行渐远的“小目标”。

其实定投并不是“一夜暴富”的工具,也很难做到千万富翁。但是定投可以大概率跑赢通胀,有机会为家庭理财做贡献,甚至有机会让你慢慢变富。

从上证指数基准日1990年12月19日开始,至2020年12月31日,定投收益率为214.29%(年化收益率约为3.88%),通货膨胀率为121.7%(年化收益率为2.78%)。

慢慢富不如很快穷,老有钱不如老没钱。

不同的钥匙不同的锁。

不同的投资工具应该用于不同的需求。

真正实现财务自由,勤奋工作,通过充电提升自己,规划好职业道路才是正道。无论是定投还是在股市穿梭,都不是一件十拿九稳的事情。

我不想投,因为我还没到最低点

很多人都盼着“最低点”开始定投,以求最大限度的“买便宜”。行情上涨后,停止定投,等待下一个低点。

这种操作似乎是可行的。

但是,定投是时间投资,不是时间投资。就算等到最低点,也只是这个时期的低成本。

然后行情上涨,固定投资成本会逐渐增加,一期和二期成本低对整个投资意义不大。

另外,“最低点”和“最高点”都是事后才知道的。谁能准确判断出每次行情的高低点?如果可以的话,一班车会更赚钱。

所以定投不需要刻意选时。

我不想投,因为行情不好

真的很难摔。大家都很难眼睁睁看着账户亏损。

然而,市场下跌是捡便宜货的好机会。

尤其是对于定投初期的投资者来说,他们将长期是定投的“买家”。

买的东西越便宜,同样价格买的股票越多,成本越低。一旦市场回暖,就很容易返璞归真,获得更高的收益。

由此看来,定投不怕跌。

如果只是因为账面上的跌浮亏而“尴尬”,可能会错失捡便宜货的机会。

例如:

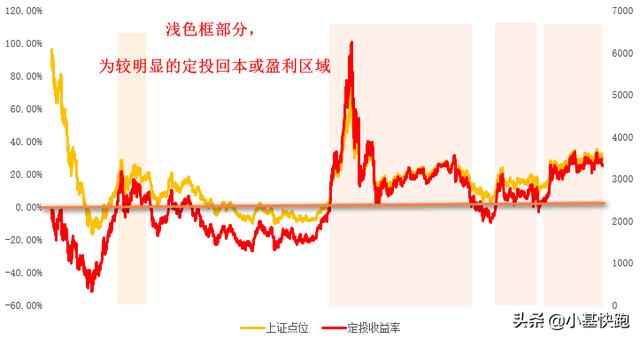

从上证指数6124点开始,我们来投上证指数(2007年10月16日)。

截至目前(2021年11月9日)收益25.68%(定投年化收益1.64%)。

收益不高,但上证指数下跌了42.73%(年化收益率-2.56%)。

上证指数的固定投资成本与市值

20071016-20211109

以上定投计算以每月定投1000元,每月第一个交易日为定投日,当日收盘价为交易价格,不考虑手续费。定投收益率=[(sum(每期定投金额/月初收盘点)*期末收盘点)/(sum(每期定投金额*投资期数))]-1。以上计算是基于足够长时期的市场主流指数的历史数据。作为定投业务未来收益的保证,市场行情和历史业绩不代表未来收益。基金定投不一定盈利。

从上图可以看出,这种定投有四个明显的获利区域,而这四个区域并不都在牛市中。

如果市场走强,这种定投的表现会更好。

我不想投票,因为它上涨了

这种心理是担心买贵了。

还是那句话,对于一个长期固定投资来说,一两期购买成本的影响几乎可以忽略不计。

这个月扣款日大涨,可能下个月扣款日大跌,长期平均。

“坚守低点,适时止盈”,定投,把握好这两个大方向就够了。

每天盯着大盘的涨跌,估算净值,再决定是否定投,像炒股一样做,真的很累。

我不想投票,因为它太影响我的心情了

在定投的过程中,难免会遇到下跌、失落、恐惧、犹豫、后悔甚至想放弃。这很正常,不用太在意。不用天天盯着定投基金净值。

把下跌当成捡便宜货的机会;把犹豫当成意志力的训练。

不要因为市场不好,自己的负面情绪,就否定自己之前所有的努力。

积极乐观的态度是成功的重要条件。

定投是一种长期的做法。只要你想,停下来的借口无处不在。

不要轻易被这些借口击中。

如果你想跑第一,你必须先跑完全程。

-巴菲特

本文首发于微信官方账号小吉快跑(2014)