图片@视觉中国

文| kaiboluocaijing,作者|苏琪,编辑|金冕

3月3日,名创优品公布了截至2021年12月31日的2022财年第二财季(对应自然年2021年第四季度)业绩。

这份财报传递出两个信号:

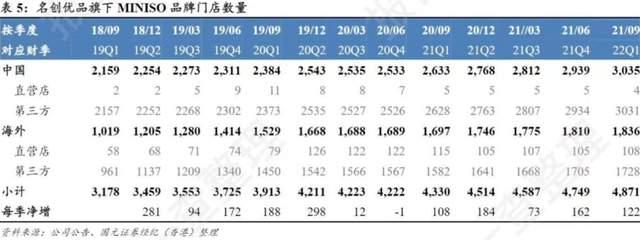

名优产品的门店扩张是无效的。创始人叶国富曾经定下万店的KPI,2022年前只完成了50%。截至2021年底,全球共有名优产品5045个,其中国内3168个,海外1877个。但纵观过往财报,往年净增门店最多的是Q2,但2022年在Q2,共增加了174家门店,比过去三个财年同期略差。

上市后,名优品试图撕掉过去低价的标签,选择“换潮”。但是TOPTOY这个新潮的品牌似乎不足以支撑叶国富“取悦年轻人”的新故事。截至2021年底,TOPTOY门店数量达到89家,营收占比不到5%。

老故事不好听。在过去的一年里,名创优品和叶国富似乎在向外界展示名创优品如何变得更年轻。叶国富内部推出了针对年轻消费者的“X战略”,试图继续孵化下一个热门玩具。就连叶国富自己的领带套装也换成了时髦的白色t恤和Lululemon慢跑裤。

但这份财报一出,二级市场给出了“评价”——股价跌至8.78美元,市值跌至26.69亿美元,较首日交易的63亿美元下跌57.6%。当离市场预期越来越远的时候,名优产品需要讲一个更感人的新故事。

节奏慢,万点KPI未完成

要分析名优产品,就不得不提它的开店策略。2017年,叶国富提出“100个国家,1000亿店”计划,即到2019年,在100个国家和地区开设10000家店,年营收1000亿。

到2019年,截止日期到了,目标没有完成,所以叶国富将时间表延长到2022年。眼看着2022年,名创优品的“万店”KPI刚刚走完一半。其财报显示,截至2021年底,名品天下共有门店5045家,其中国内门店3168家,单季净增133家;海外门店数量为1877家,单季净增41家。

图/国源证券

受疫情影响,从2020财年Q3开始,名优品的开店速度开始放缓。2020财年出现了第三季度仅增加12家店铺,第四季度不增反减1家店铺的情况。

2021财年情况有所好转,但“活力”并未完全恢复,每个季度增加的店铺数量都低于2019财年。2022财年依然如此,这是过去一年Q2门店数量的最大净增长。2022财年,名优品新增门店174家,低于2021财年的184家、2020财年的298家和2019财年的281家。

是海外市场放慢了脚步。2019财年,中国新增门店152家,海外新增门店395家。2020财年,中国新增门店149家,海外新增门店160家。2021财年,中国新增门店306家,海外新增门店131家。

“这可能与海外自营名品比例略高有关,而在中国市场,目前只有5个直营品牌,其余都是加盟店。”消费赛道投资人肖明表示,名品在海外开的大多是自营店,是为了通过模式的运行,打造当地的标杆店来吸引加盟商。但是,由于受地域、文化、政策法规等的影响。,考验异地管理、控货、运输能力很重要,开店速度放缓也是合理的。

名优品在中国的开店从2021财年开始恢复,同时也可以看出其在战略上更加下沉。财报数据显示,2020财年,其近70%的新店开设在三线及以下城市,2021财年,306家新增国内门店中,超过60%位于三线及以下城市。

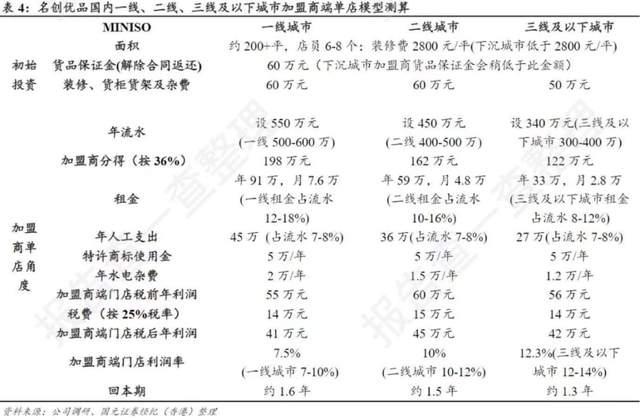

根据国源证券计算的名优品单店模型,与一线城市相比,二三线城市租金和人力成本更低,门店利润率更高,回收期更短,吸引了众多加盟商。

图/国源证券经纪人

今年年初,叶国富告诉LatePost,中国目前有850家加盟商,运营着3000多家门店,平均每个加盟商拥有3.5家门店。

但名优产品的“类似直营加盟模式”存在风险。肖明提到,随着名品数量趋于饱和,人流分散,对于低单价、低毛利的名品来说,不仅不太可能提高产品的溢价,单店盈利也越来越难。

2020财年,名品单店收入同比下降19.8%。2021财年单店收入增长。最新一个财季,单店营收同比下降7.4%。

“名品会不断开店,在优胜劣汰的过程中,会牺牲一部分加盟商。”安百里智库创始人庄帅分析,名优产品的客户清单价值低,不是消耗品,复购率没那么高。如果门店密度过高,会排挤经营能力差、地理位置差、服务能力差的加盟商的利益。

“名优产品的模式决定了它必须继续开店。”Lianshang.com高级顾问王国平持不同观点。他认为,名品盈利的特点是通过轻模式、大规模实现营收增长。简单来说,门店越多,赚钱越多。“牺牲”的是单品的高毛利或者单店的利润。“销售基数大到一定程度,就算单店只赚几毛钱,总量也是惊人的。同时,门店越多,分摊到单店的后台成本越少,利润反而可以赚。”

10元店正在“复苏”,国外的“10元店”能走得通吗?

疫情让很多线下业态反复经受大考,名优产品也是如此。

长期以来,名优产品的营收增长一直伴随着门店的扩张。当开店速度放缓,尤其是海外门店扩张放缓,营收和利润都会受到挑战。

2021财年全年,名品收入较上一财年小幅增长1%,主要是国际业务拖累了整体业绩。2021财年,其国际业务收入为17.8亿元,同比下降39.3%。

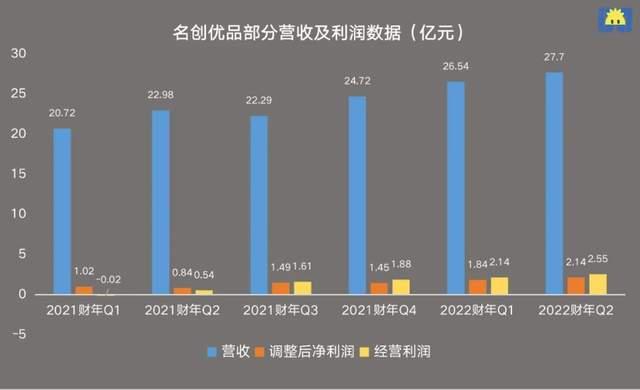

自2022财年开始,随着名优品的开店速度逐渐恢复,其营收也有所恢复。2022财年Q2,名品整体营收27.73亿元,其中国内业务营收20.56亿元,同比增长12%,国际业务营收7.17亿元,同比增长54.9%。

疫情期间,根据财报,整体毛利率一度受到国际业务收入贡献下降的拖累。2021财年,名创优产品的毛利率降至26.8%,低于2020财年的30.4%。随着国际业务的复苏,名品2022财年毛利同比增长34.2%至8.63亿元,毛利率升至31.1%。

绘制/打开菠萝金融

自2022财年开始,疫情影响逐渐消散,名品的营业利润和调整后净利润均达到高点。其中,2022财年营业利润为2.55亿元,同比扭亏为盈;调整后净利润2.144亿元,同比增长155.4%。

然而,根据国源证券的数据,与行业可比公司相比,名创优品的毛利率较低,2021年排名倒数第一。

图/国源证券

低毛利的名优产品在海外市场一改玩法,主打10美元价格带,远离其在国内的极端平价经营模式。

庄帅指出,已经上市的一元店“美元树”,是名优产品的一大竞争对手。名优产品需要10美元的价格带,产品质量和创新能力要远高于竞争对手。“美国有Dollar General、Dollar Tree等一元店,也有Five Below等五元店。十元店能否成功还有待观察。”小明说。

上海财经大学电子商务教授崔丽丽表示,这取决于名创优品卖10美元的商品。如果在质量和设计上与价格较低的商店没有更多的区别,显然没有竞争力。

线下门店毛利率低,开店的局面仍需恢复。从2020年开始,被“万店计划”封杀的名特优产品,希望通过官方小程序和第三方电商平台上线,与线下门店的渠道形成互补。此外,天眼查显示,名创优品还于2021年6月25日成立了跨境电商公司。

然而,目前还不知道名优产品在线业务的最新发展如何。2022财年Q1,名创优品的电商收入同比增长58.0%。2022财年Q2,名创优品没有公布相关数据。

拜托年轻人,TOPTOY能大干一场吗?

原本备受关注的线上业务和海外业务表现平平。上市后,叶国富将注意力转向了年轻人。

今年年初,他在过去的“三高三低”(高价值、高质量、高效率;在低成本、低毛利、低价格)的基础上,提炼出了新的“三好”(好看、好用、好玩)。《Fun》主要针对的是TOPTOY,这是一个著名的优秀产品上市后不久就被讲述的一个流行的玩耍故事。

但作为线上业务之外的另一条增长线,TOPTOY在最新一季并没有带来好消息,开店速度和营收贡献都不是很乐观。

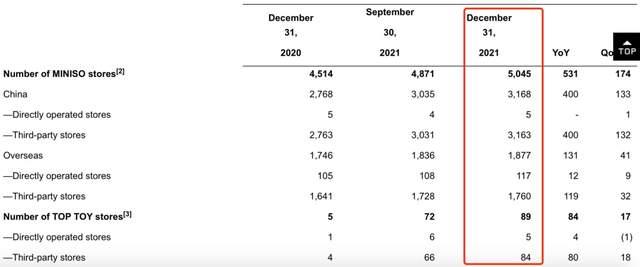

财报显示,截至2021年9月底,TOPTOY共有72家门店,本季度净增39家门店。截至2021年12月底,速度进一步下降,TOPTOY共有89家门店,本季度净增17家门店。

2021年底名创优品门店数据来源/2022财年名创优品第二季度财报

从收入占比来看,2022财年Q1,TOPTOY的收入达到1.09亿,占总收入的4.1%,而到了Q2,TOPTOY的收入达到1.31亿,占总收入的4.7%,几乎没有变化。

名优产品要用IP盲盒抓住Z世代年轻消费者的心智。正如叶国富所说,“今天的产品创新如果只讲性价比,是无法打动90后消费者的”。但在发展初期,TOPTOY还需要解决很多问题。

首先,竞争变得激烈了。进入市场较晚的TOPTOY,应尽早抢占市场。同时,模式决定了它需要投入更多的市场费用。

凯洛财经观察到,在TOPTOY开店的城市,往往离另一个潮人玩家POP MART的店不远,面对面竞争的潜力很大。但从POP MART的财报可以看出,一线城市的用户对盲盒的兴趣较低,因此选择在下沉市场开设新店。

玩赛车道的创业者阿白对菠萝财经表示,TOPTOY集体开店的优势在于名优产品的开店、选址、运营能力的延续,或许是依靠自身在下沉市场争夺一部分用户。而POP MART的机器人店布局较早,目前门店数量较多,整体效率较高。TOPTOY去年刚布局了机器人店,关键是掌握节奏,不拖累利润。

庄帅还表示,相比POP MART,TOPTOY以自己为渠道,以平台模式销售成熟的IP联名产品。这种模式可以很快跑出规模,但需要更多的资金投入和市场推广。

从2022财年开始,名品销售及分销费用(不含股权激励费用)大幅增长。2022财年Q1为3.23亿元,同比增长40%;2022财年Q2为3.71亿元,同比增长21%。

名创优品在本季度财报中表示,销售和费用的增长是由于公司持续加强TOPTOY的品牌认知度,以及IP产品相关授权费用的增加。

其次,竞争对手已经领先,TOPTOY急需解决“产品线太窄,自有IP弱”的问题。

白认为,相对于市场份额,TOPTOY更迫切的挑战是联名IP占比过高,自有IP还没有做圈。“TOPTOY在IP研发的速度和多样性上还是有所欠缺,也就是说在开发后期,用户不太忠诚,容易被其他品牌分流。”

此外,经过市场沉淀,目前的万超企业正在努力“摆脱盲箱”。POP MART发布了高端MEGA系列Dawa,52TOYS也在开发“收集玩具”。“TOPTOY除了盲盒还有其他品类和生产线,但没有扩大规模量产。”白说:

整体来看,名特优产品的业绩开始恢复,但二级市场似乎并不满意其表现。2022财年第二财季最新发布后,截至记者发稿时,其股价已跌至8.78美元/股,较IPO发行价(20美元)下跌56%,市值已跌至26.69亿美元。

名优产品除了上线、出海、玩潮,还需要讲一些更新的故事。

*应采访对象要求,小明、阿白为化名。