编辑指南:每次我出去吃饭,十家餐馆中有八家都在播放Tik Tok的流行歌曲。自短视频出现以来,“洗脑”神曲成倍增长,传播迅速而广泛。近日有消息称,字节跳动的应用“苏打音乐”已经小范围上架,网友称“Tik Tok神曲”有家了。笔者对此进行分析,希望对你有所帮助。

2019年5月2日,在周杰伦最喜欢的现场点歌环节《地球上最强2》巡回演唱会最后一站法国巴黎贝尔舍体育馆,谁也没想到,粉丝点了一首《学会猫叫》。不知道是刻意回避还是真的不记得歌词了。周杰伦哼了几句就停了。出道19年,“第一次唱了一首不是自己的歌”。

从此,在华语乐坛,网络神曲与流行音乐的碰撞更加频繁。而且,碰撞不仅限于作品。

随着短视频神曲的日益火爆,Tik Tok、Aauto Quicker等短视频平台开始谋划音乐业务,相应的神曲APP也逐渐浮出水面。近日有消息称,字节跳动的应用“苏打音乐”已经小范围上架,以视频音乐为主,音频音乐为辅。业界最直接的反应是“Tik Tok神曲有家”。

作为一款神曲APP,必然会与QQ音乐、网易云等主流音乐APP产生碰撞。其实QQ音乐,网易云音乐等。正在遭受短视频等平台冲击下的用户增长放缓和下滑。稳定的市场中不断涌现新的app,加上新的玩法,猛烈的攻势给现有格局带来变数。说起这个话题,大多数人第一时间想到的应该是电商领域的拼多多,而不是短视频平台推出的神曲APP。

有趣的是,当我们把这两个毫不相干的案例放在一起,真的可以发现它们在某些方面是相似的。那么,短视频平台上酝酿的神曲APP能否成为“音乐圈的拼多多”?

一、进攻来自“五环外”从“气质”上看,神曲APP和拼多多挺像的。首先,在起步阶段,两个平台的调性都不高。

说到拼多多,最突出的标签就是低价商品,恨不得99分钱还邮费。当然,这也是品多多游走江湖的特色。追溯到平台成立前的几年,这种调性最为突出。大部分用户来自“五环外”,平台上的产品被大牌、白牌包围,一度让拼多多陷入舆论风暴。

看看短视频神曲,一个本身没有褒贬的名词。在如今的互联网语境下,或多或少可以解读出一些负面的含义。

尤其是2018年前后,短视频全面爆发,用户使用时长超过长视频,垄断了全网近三分之一的用户使用时长增量。神曲自然响彻大街小巷,物极必反。当时流传的一个表情包就能说明一切:

这就引出了神曲APP和拼多多的另一个相似之处,那就是攻势凌厉。1000亿GMV的小目标,在巨头瓜分的电商市场,JD.COM用了10年,淘宝用了5年,美团用了6年,拼多多只用了2年。如此来势汹汹,还得归功于其独特的微信流量池。2018年,微信月活9.3亿,淘宝月活5.5亿。除了重叠用户,拼多多的社交裂变可以达到3.8亿微信用户。

在神曲APP端,流量池变成了短视频。

CNNIC《中国互联网络发展状况统计报告》显示,截至2021年12月,我国网民规模为10.32亿。其中短视频使用率超过90%,用户数达到9.34亿。

短视频与神曲强烈绑定。当短视频的流量主导移动互联网的时候,神曲作为BGM的配角已经不存在了。《2020 Tik Tok音乐生态数据报告》显示,2020年十大爆款歌曲总播放量945亿,相当于中国人均67次。

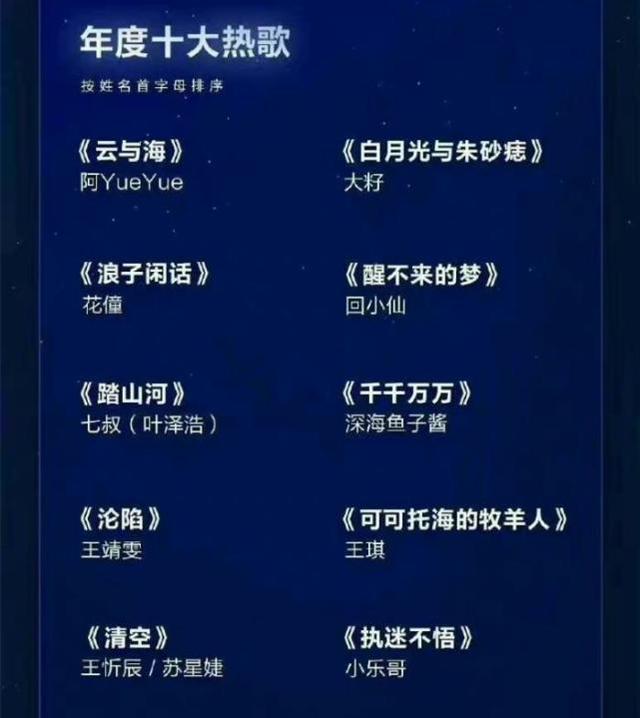

去年底的两件标志性事件更能说明短视频神曲来势汹汹的趋势。11月,《漠河舞厅》全网爆。这首创作于2020年的歌曲,从发行至今一直默默无闻,透明透明。短视频一夜走红,全网播放量已达50亿。紧接着,12月,腾讯音乐娱乐盛典公布了“年度十大热门歌曲”,10首歌曲无一例外都是短视频BGM。神曲的流量如此,如果全部迁移到同一个平台,它能支撑一个独立的音乐APP吗?行动不言自明。近年来,以Tik Tok、Aauto Quicker为代表的短视频平台加速完善音乐业务布局:

而Aauto Quicker则在2018年将音乐划分为独立部门,2019年引入腾讯音乐库,2020年宣布在音乐生态发力,推出“亿元激励计划”,尝试新的版权结算规则。针对用户,Aauto Quicker还推出了惠森、小森唱吧等音乐app。

2021年,字节跳动的音乐业务将升级为P1优先,与游戏和教育业务持平。今年年初,Tik Tok将音乐开放平台的品牌升级为“Hot Galaxy”,加大对平台音乐人的扶持力度,加速苏打音乐向市场的推广。

总之,在电商市场“五环外”的奇袭之后,一场熟悉的战争正在以神曲为入口的数字音乐赛道打响。

二、短视频&音乐不分家短视频神曲的兴起是表象,进一步的研究应该归于音乐行业播放方式的改变。【/s2/】在需求端,也就是用户的视角,短视频强势增长的背景下,音乐和短视频的界限越来越模糊。

在泛娱乐领域,短视频在一定程度上抢占了音乐APP用户的注意力,QQ音乐和网易云音乐都无法回避这一点。

财报显示,2021年第三季度,腾讯音乐移动端月在线音乐用户数为6.36亿,同比下降1.5%。腾讯音乐CSO叶直言,短视频等其他平台的竞争正在加剧。

由此,主流音乐app纷纷被动或主动进入“短视频+音乐”的竞争。在短视频平台大举进攻音乐赛道的同时,音乐APP也在不断增加短视频,试图将音乐和短视频融合,以满足“看音乐”的大趋势。

以网易云为例。早在2018年,网易云在版本更新中就在一级菜单栏中加入了“视频”。时任网易云音乐副总裁的王诗木表示,短视频对于音乐传播和社交的意义不可小觑,将成为网易云音乐内容生态的重要组成部分。用户习惯了这一点,在平台的有意引导下,音乐和短视频变得更加密不可分,从而为Tik Tok、Aauto等短视频平台更快跨界音乐app奠定了充足的群众基础。

【/s2/】供给侧的音乐人,受商业变现等现实因素影响,也更加关注短视频。

“相比传统平台的版权分成,短视频神曲的诱惑更大”,一位资深音乐从业者对熊楚墨说。“如果只靠版权收入做音乐,一是二八法则,资源和金钱都集中在头部群体,普通音乐人面对不理想的收入很难坚持下去。二是处理各种维权官司,一天到晚‘打’,费时费力。”

这群转型的音乐从业者,幕后制作是一个大方向,短视频神曲也是很多人的选择。毕竟神曲更像是“一分利”的生意。

2004年,《两只蝴蝶》响彻大街小巷,一年内为庞龙的公司赚了2.4亿元。由此,庞龙在2006年福布斯名人财富榜歌手类排名第一,演唱《猪八戒之歌》的香香和演唱《我不是黄蓉》的王蓉等神曲歌手也榜上有名。

现在短视频时代,流量之下,神曲的播放量往往过亿。业内人士表示,按照1000次播放2元的标准,一亿次播放可以产生20万的收入,短视频神曲在其生命周期内可以产生超过百万的收入。

虽然从成千上万的网络歌曲中脱颖而出的希望仍然不大,但面对短视频放大的造富效应,创作者转向短视频神曲制作的诱惑倍增。

更何况这两年音乐平台还掀起了创作者内测卷。腾讯音乐、网易云音乐等平台在注重短视频内容建设的同时,提出了一系列音乐人扶持计划。例如,去年腾讯音乐娱乐集团推出了1亿元激励计划4.0,给予音乐人签约后第一年100%分成、流量计利润增长50%等支持。

此时,用户和音乐人的目光都聚焦在这里,短视频平台没有理由不在这个时候站出来。

否则短视频平台上的热门音乐内容和正在成长的音乐人将会输给其他音乐平台而没有立足之地。上面提到的腾讯音乐娱乐盛典“年度十大热门歌曲”,虽然都是在Tik Tok流行,但10个音乐人中有9个是腾讯官方认证的“Tik Tok音乐人”。

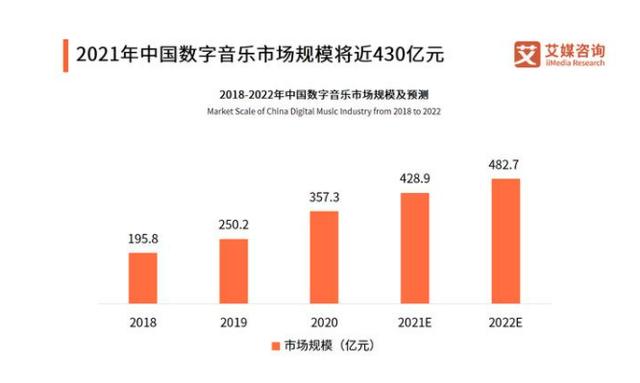

而且音乐业务还是短视频平台不可忽视的大流量变现场景。根据艾媒咨询的数据,中国数字音乐市场规模保持稳定增长趋势,预计2021年市场规模将增长至428.9亿元。尤其是受疫情影响,音乐行业线下发展受阻,唱片公司和音乐人拓展线上业务,尝试云直播等新业态,为短视频平台创造了机会。

因此,Tik Tok和auto更快地在音乐业务上发力是必然的。短视频神曲与流行音乐的碰撞越频繁,自建音乐平台的必要性就越突出。

三、流量与质疑齐飞神曲“攻占”华语乐坛已经成为固定趋势。关于这种现象是好是坏的讨论很难有一个统一的答案。

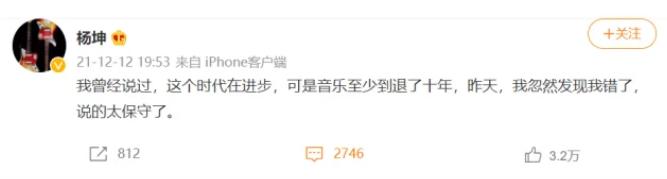

“我曾经说过,这个时代在进步,但音乐至少倒退了十年。昨天,我突然发现我错了。”腾讯音乐娱乐盛典公布“年度十大热门歌曲”后,音乐人杨坤评价道。短视频神曲碰撞流行音乐,是一个越来越激烈的系列。

2019年,周杰伦“猫叫事件”一石激起千层浪,网友分成了对立的两派。一派认为周杰伦的作品已经出版了19年,粉丝却偏爱一部洗脑神曲,“简直是华语乐坛的耻辱”。而且是一首涉嫌抄袭的歌。

2020年,杨坤接过了接力棒。在一次直播中,他提到了现在流行的《雷霆》,并给出了“无歌为曲,无曲为曲”的评价。《雷霆》原唱毫不示弱地回应道,“你看《雷霆》现在比你任何一首歌都红”。

流量和质疑齐飞的矛盾很明显,就是短视频神曲的含金量。

上述音乐从业者告诉熊楚墨,“押韵小程序写词,然后编曲用基本节奏型,和弦方向4536251,再加上一些细节,有音乐基础的人半个小时就能完成一首类似神曲的速成歌曲。”

更值得注意的是,《神曲》中的很多歌曲都有抄袭、抄袭其他作品的嫌疑。以之前多次提到的“年度十大热门歌曲”为例。白月光和朱砂痣涉嫌抄袭《日落禁令的序曲》,《失眠的梦》涉嫌抄袭top combine的《棉花糖》,《千千宛宛》涉嫌抄袭蓝宇的《最后的温柔》。

“他们(神曲)重新定义了音乐。音乐是正弦波。没什么大不了的。”乐评人邹晓颖说。

但辩证地看,原曲“给人快乐的音乐才是好音乐”也并非完全站不住脚。在《神曲》的传播过程中,很多用户的精神需求是从艺术价值堪忧的《神曲》中得到满足的。

而且,神曲也不是今天的产物。在短视频和移动互联网兴起之前,像《老鼠爱大米》、《猪之歌》这样的神曲早已烂在大街小巷。所以音乐从业者认为,神曲和流行音乐其实是处于一种“长期共存”的状态。

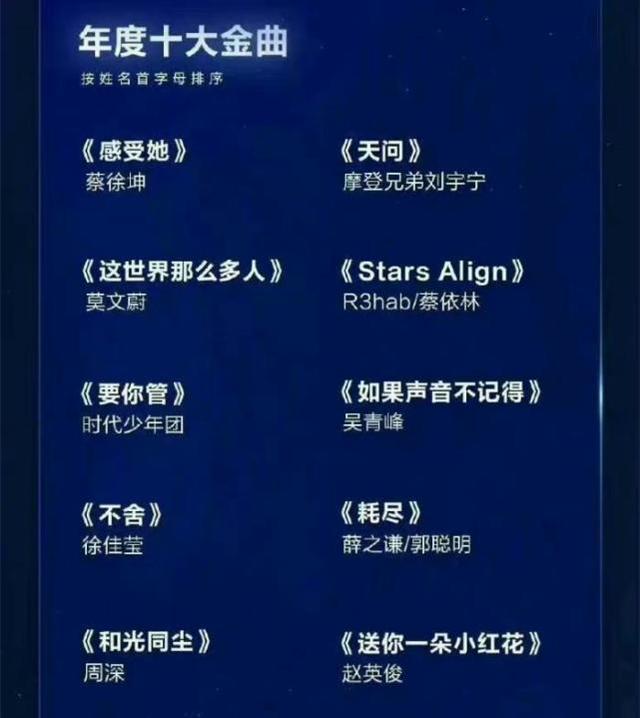

除了“年度十大热门歌曲”,腾讯音乐娱乐盛典还发布了“年度十大金曲”榜单。两者相比,业内外对后者含金量的认可度明显更高。莫文蔚的《世界上有那么多人》和格林的《如果声音不记得了》都榜上有名。神曲和金曲是从不同维度看音乐市场的两面。它们之间的碰撞不可避免,但很难相互替代。

所以“无营养”神曲的存在和流行是合理的。相对于华语乐坛的危害性,更大的隐患其实是为了自己。受益于朴实、欢快、广为传唱的《神曲》,归根结底还是缺乏艺术价值的内在支撑。神曲APP未来将面临原罪带来的一系列问题。

比如当年拼多多兴起之初,平台上山寨、假冒品牌的产品就掺杂着正品。一方面,大家被极低的价格所吸引;另一方面,平台因为质量问题成为众矢之的。

四、赛点在神曲之外短视频神曲和流行音乐的碰撞是必然的,神曲APP和主流音乐APP之间的摩擦和对抗也是必然的。

QuestMobile发布的《2021语音经济洞察报告》显示,网络音乐月活用户达6.63亿,行业趋于稳定。2021年10月,酷狗音乐、QQ音乐、酷我音乐、网易云音乐的月活用户分别为2.51亿、1.9亿、1.81亿、1.5亿。神曲APP消息一出,业界开始重新审视看似稳定的格局。

而且恰逢业内“得版权者得天下”的独家版权时代结束。2021年7月,腾讯发布《关于放弃音乐版权独家授权权的声明》,行业竞争环境变得更加公平。客观地说,这对于处于追随者地位的所有音乐平台都是一个巨大的好处,包括Tik Tok和Aauto Quicker等新玩家。

但从实际情况分析,行业秩序的重建绝非易事。

首先,如前所述,主流音乐平台对短视频平台的进攻进行了有针对性的战略调整。在“短视频加音乐”的战场上, Tik Tok、Aauto快一点,腾讯、网易还有攻防战要打。

另外,神曲APP想要在数字音乐赛道占有一席之地,仅仅依靠神曲是远远不够的。

我们可以回顾一下拼多多的发展道路。借助“五环外的用户”,业务最终会渗透到五环内的群体中,平台上产品的均价和质量都在不断提升。也就是说,拼多多撕掉了原有的标签,获得了更好的发展。

适应不同发展阶段目标的变化,我们今天所依赖的核心优势很可能在未来被禁锢。

类似的案例屡见不鲜,手机圈的小米也是如此。刚起步的时候,需要依靠极致的性价比来聚集消费者,完成从0到1的原始积累。当品牌的主旋律变成高端,性价比就成了一个放不下的噩梦,禁锢了小米的上升步伐。

神曲APP,在这个阶段,利用短视频神曲的高关注度,冲一波流量,在冷启动阶段成功获得一批用户,但同时也把自己限制在这个位置。神曲保质期短的固有痛点会在神曲APP的后续运营中体现出来。

“短视频只能消费一次,音乐才值得重复消费,优质的音乐内容才能让人产生强烈的共鸣感和沉浸感。”丁磊对短视频和音乐的看法同样适用于神曲和金曲。

神曲是暂时的,而金曲是持久的。当神曲过时,神曲APP将何去何从?如果转向金曲,相比QQ音乐、网易云音乐等主流平台,新平台如何说服用户迁移?

在找到答案之前,神曲APP不可能是“音乐圈的拼多多”。

#专栏作家#

请注意,微信官方账号:请注意,人人都是产品经理专栏作家。资深媒体人,TMT现场观察员。

本文原载于《人人都是产品经理》。未经许可,禁止转载。

图片来自Unsplash,基于CC0协议。