今年以来,股市大幅波动,不仅股票型基金一片绿色,过去被认为是“稳定幸福”的“固定收益加”策略理财产品也受到股市拖累。

在过去三年银行理财转化为净值,收益下降的情况下,权益类市场表现较好的实现了“固定收益+”。然而,随着今年股市大跌,“固定收益+”理财产品频频变成固定收益——其中不少产品在过去三个月内加大了回撤,部分产品甚至出现了负收益。

股权投资拉开收入差距

南财理财通(http://gym.sfccn.com/)数据显示,截至2月28日,在有数据可查的2491款“固定收益加”类理财产品中,有470款产品近三个月单位净值增长率为负,占比18.9%。“固定收益+”理财产品的投资可以分为纯债权投资和“+股权”或“+期权”两部分,号称增强收益。但今年股市表现不佳,也拖累了“+”部分的投资收益。

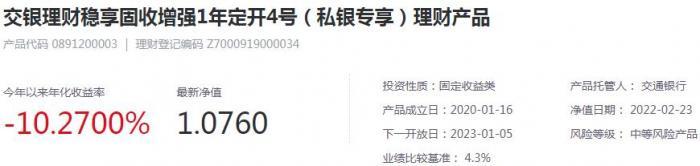

例如,截至2022年2月23日最新净值日,交银理财享有一年固定收益稳步增长,第四期(私人银行专属)理财产品今年年化收益率为-10.27%,是典型的“固定收益加权益”理财产品。

根据该产品2021年三季度报告,截至去年9月底,该产品投资权益类资产的总比例为17.31%。除了直接投资权益类资产,从前十名持仓来看,该产品还通过一些二级债基、偏债混合型基金、绝对收益混合型基金间接投资股市。通过基金间接投资也是理财产品的普遍做法。在该产品的前十大仓位中,易方达裕丰回报、信诚新锐混合A、太平瑞盈混合A三只基金今年以来受股市波动影响收益均为负。截至2月25日,收益率分别为-2.32%、-2.02%、-4.58%。

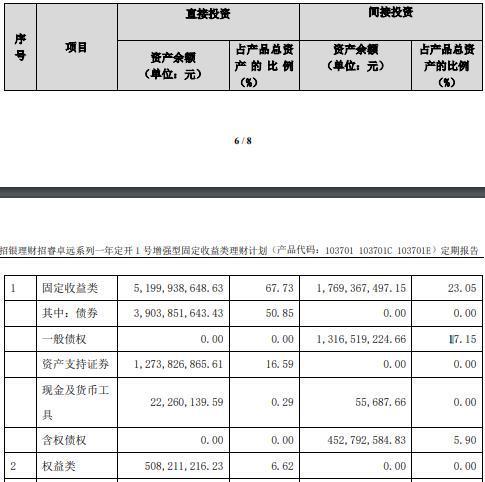

权益类投资比例相对较小的“固定收益+权益类”理财产品,浮亏相对较小,甚至保持正收益。如招银理财“赵睿卓远一年开1E”,截至2022年2月18日,今年净值增长率为-0.65%,年化后为-4.84%。与交行相比,上述产品的浮亏略小。目前,赵睿卓远发布的招银理财元年最新定期报告也是2021年第三季度报告。报告显示,该产品截至2021年9月底权益类投资比例为6.62%,小于交银理财上述产品。

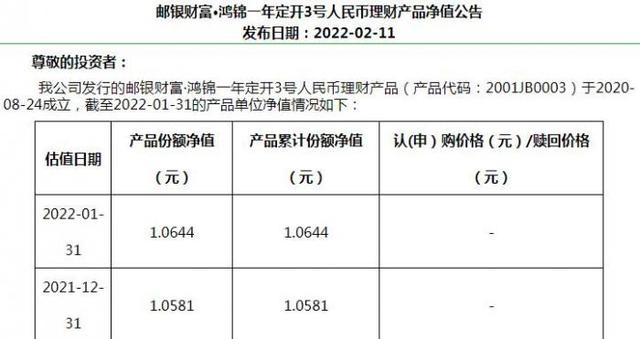

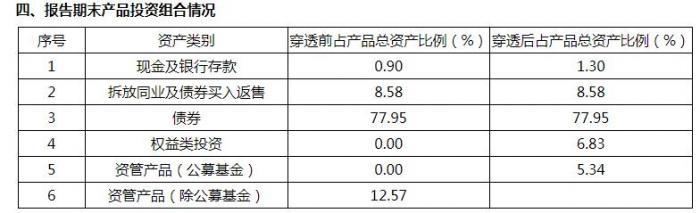

中邮财富管理有限公司发行的固定收益+权益类理财产品“金红3号”,去年底权益类投资比例也较低,为6.83%。今年1月,该产品在股市大跌的情况下,仍然实现了0.6%的净值增长。不同的“固定收益+权益类”理财产品,在股市波动的环境下,收益表现不同。

因此,观察“固定收益+权益类”理财产品可能面临的净值波动风险,可以通过“固定收益+权益类”理财产品投资于权益类资产的比例来观察。同时,管理人对股权投资的经验和水平也不同,决定了“+股权”偏投的收益表现。

固定收益加期权可能导致潜在损失

还有一些“固定收益加期权”的产品,也和国内外股市有关,今年也出现了浮亏。如宁银理财蛟月灵活管理挂钩封闭式理财2号,该产品2月23日累计净值为1.03001元,1月19日为1.03569元,近35日累计净值增长率为-0.55%。

根据产品说明书,与该产品投资挂钩的场外期权“对赌”指数上行。如果挂钩指数上涨,可以获得约定收益;如果挂钩指数比行权价下跌,就没有收益。这个选项有几天的观察期。只要其中一个观察日的行权标的收盘价大于行权价,即可获得约定的高收益,此后第二个工作日期权投资结束。如果在所有观察日,右连标的收盘价都低于行权价,期权就没有收益。本产品投资的场外期权挂钩一只或多只中证500指数(000905。SH)、沪深300指数(000300。上海)和恒生指数(恒指。HI),也可以根据市场情况选择其他指标。该产品2021年第四季度报告显示,该产品商品及金融衍生品资产投资金额为205.03万元,占比0.45%,投资比例不高。

观察这类“固定收益+期权”产品的风险水平,可以参考投资商品和金融衍生品资产的比例,判断设定条件是否容易实现。如果期权投资支付的期权费占理财资产的比例过高,也可能造成潜在的损失风险。毕竟一旦设定的条件没有实现选择权,支付的期权费就会从成本变成亏损。

固定收益加能稳定吗?

今年以来股市大幅下跌,暴露出“固定收益加”的风险比投资者想象的要大,那么“固定收益加”理财产品还能投资吗?如何判断风险?

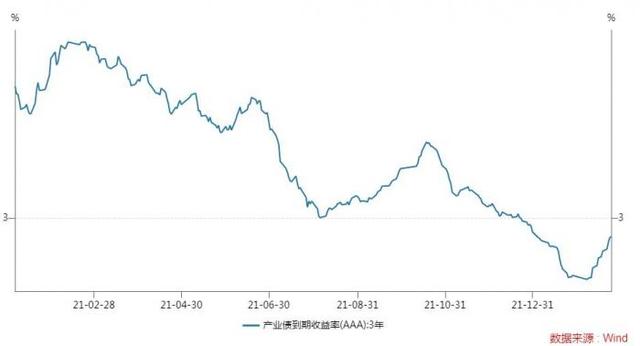

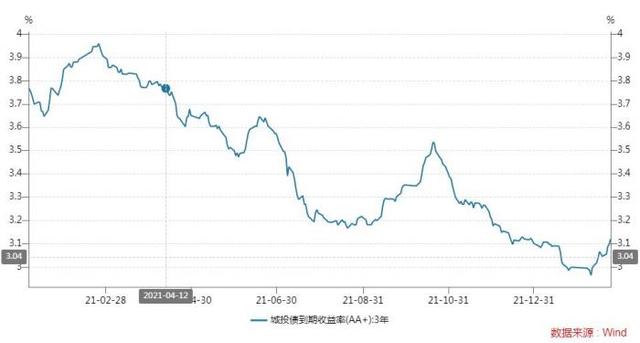

目前纯债低票息的市场背景下,“固定收益加”类理财产品获得的安全缓冲并不高,纯债部分投资提供的保障不足。目前3年期AAA级产业债到期收益率早已跌破3.0%,3年期AA+城投债收益率也从去年开始呈下降趋势,近期跌至3%左右,偶尔也跌破3%。这意味着纯债权投资只能提供不到5%的安全缓冲。目前股市没有企稳迹象,“固定收益加”理财产品可能要经历一段艰难时期。

但相对于以股票为主要投资标的的权益类理财产品,“固定收益加”理财产品仍是一个相对稳健的选择(风险高于纯固定收益类理财产品)。通常“固定收益加”理财产品规定不超过20%的资金投资于权益类资产或商品及金融衍生品。假设20%的资金全部投入权益类资产,出现50%的大幅下跌,可能会损失10%的本金最悲观的情况是20%的本金会全部损失。但考虑到纯债投资有不到5%的安全缓冲,最大亏损应该在15%-20%。股权投资的业绩对“固定收益+股权”理财产品的最终收益表现影响很大,因此选择股权投资业绩较好的管理人也很重要。此前,“固定收益加”类理财产品已经积累了一定的收益率,即使过去三个月“固定收益加”类理财产品表现不佳,部分“固定收益加”类理财产品仍能保持正收益,过去六个月净值增长率为负的“固定收益加”类理财产品占比仅为9.3%。

更多信息请下载21金融APP。