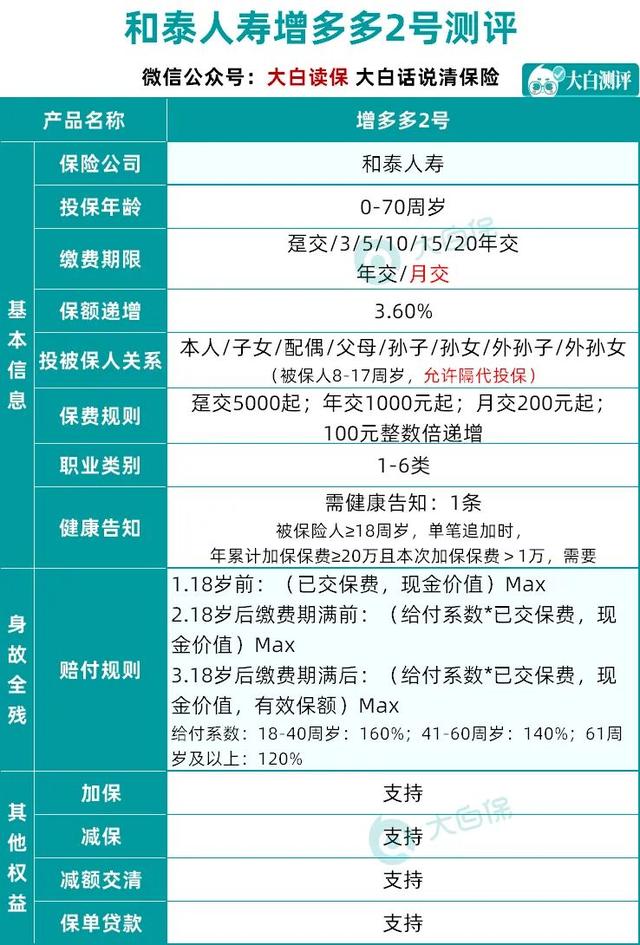

前段时间,终身寿险有了很大的增长——增长了2 。

很多朋友应该对这个名字很熟悉。旧版下架后,来问的人很多。这一次,它又开始运行了。

我算了一下收益绝对不会亏!妥妥的第一梯队产品!

其实并不复杂。有点像余额宝。是“终身保本保息的资金存取账户”。

可以自由增减资金,但是保证利率写入合同,

能拿多少钱,你心里能有个数。

让我给你举个例子:

案例1

(1)保险情况

30岁的王先生和妻子扎根一线城市。如今事业上了一个台阶,家庭也迎来了新的小生命。

突然之间,我觉得身体变得沉重了许多,

想趁着年轻挣钱,提前规划好孩子未来的教育资金,以及夫妻未来的养老。

于是买了增多2号,10年每年10万。

(2)能拿多少?

详情如下:

如你所见,

它不仅可以持续锁定3.5%的较高利率,还可以根据自己的需求从中取钱。太贴心了!非常适合追求稳定的人。

但这时候,肯定会有人说:

看起来不错,但是我现在暂时还花不起那么多钱。...

不要慌!

这和再加2个亮点有关——保险特别灵活。

再看另一个例子:

情况2

(1)保险情况

40岁的张女士,全职太太,照顾一大一小两个孩子的起居,家里吃喝耶戈。虽然目前夫妻关系还算融洽,家里也不缺钱,但未来谁能说得准呢?

总是伸手让她没有安全感。我想悄悄地给自己留一个更私人的金库。

于是我买了增多2号,把这几年攒的10万块私房钱都投了进去。

(只是为了方便计算,增加2,第一次交5000元,以后每年交1000元,每月200元。

想知道你手里的预算,以后能拿多少钱,戳免费保险咨询,请咨询师帮你算算)

(2)能拿多少?

详情如下:

换算成单利,后期会有七八个点。

对于不会理财或者没有时间理财的张女士来说,这份安全、稳健、增值的保单就是她的信心所在。

后续张女士从生活费中省下的钱,孩子每年的养老金,甚至买基金等理财省下的钱,都可以随时加入其中。

微信官方账号可以在线操作应用,方便又私密。

我比较了,增加了2号加减保规则的灵活性。真的,很少有人能打败它。

①合同有效期内,加减法保险不限次数或次数,只要有钱就可以加,70岁之前;

②附加险规则写入保险合同,即使下架也不受影响;

“和泰增多2号条款”截图

③投保门槛低:

年度保额不超过20万元的,无需再次健康告知;政策生效后,可以添加。100元起,累计最高可投资1200万。

多多2号可以说是目前终身寿险中限制最少的一款。

也就是说,

就算你现在手头没钱,也可以先投个几十万,占个坑,想买就买。

尤其是现在经济环境不好,存款利率下行。

用闲钱提前锁定一个长期利率3.5%的投资账户,还是挺难得的。

02

如果急需用钱,

你可以选择直接从账户里取钱就像上一个案例1中的王先生;

如果还在交费期,那么我会建议采取保单贷款的形式,可以贷出保单现金价值的80%。

这样既解决了眼前的燃眉之急,又最大限度的让这部分资金发挥其原有价值。

此外,增多2号还支持还清扣费,

比如因为各种原因,后期不想投钱进去,可以选择用保单的现金价值来冲抵未付的费用。

这样就不用退保了,既减轻了保费压力,又能保住3.5%利率的保单。

不管怎样,

保单的价值非常灵活,在当前经济不景气的情况下非常实用。

如果死了,

这笔钱永远不会丢。

比如小李今年30岁,一次性购买10万元增加了2:

如果小李40岁不幸身故,保险公司将赔付小李保单受益人16万元;70岁身故,可赔39.24万;如果90岁去世,可以赔付78万。...

至于怎么买?

可以一次性存一笔钱,也可以每年甚至每个月存一笔钱在里面,最长可以分20年交。

投资多少取决于你的个人预算。

可以买0 ~ 70岁,1~6种职业。被保险人8.17岁,也支持隔代保。

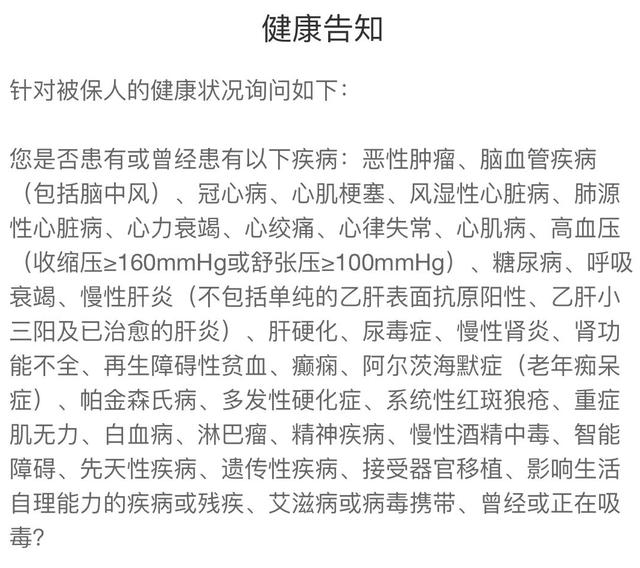

只有一个健康信息:

因为增加寿命也是为了保护自己的生命,一般会有一个健康须知。

但是,2号的询盘很松,

不要问近两年的就医情况,过去的保险,高危运动。

但是,有高血压和肝炎的朋友要特别注意:

高血压:收缩压≥160mmHg或舒张压≥100mmHg。

慢性肝炎:不包括单纯乙肝表面抗原阳性、乙肝小三阳和治愈的肝炎。

如果你不确定自己的健康状况,不如预约专业的保险顾问帮你检查一下。

[S2/]03

总之,再加2个挺好的。

没有插槽。安全稳健灵活,可攻可退。

老实说,

我以前是比较稳重的类型,但是对我没有吸引力。

毕竟我平时喜欢摆弄一些股票基金什么的,过去的成绩也还不错。

今年我赚了90%+

有点飘,

我想我为什么要把钱投进去?买什么基金我都能赢。

结果今年行情完全不按套路出牌,特别是这两个月我失去理智...

再加上我以前放闲钱的货币基金,利率一降再降,3%都保不住了。

突然,这种能稳赚不赔(3.5%利率)的钱又香了。而且,增加数字2这么灵活,就算我以后需要钱,也很方便。

所以,

我准备趁着网上人身险新规,在落地调整前尽快买一份。

过几天我就去买,然后写篇文章分享一下我的购买思路。

哦,对了,这两天会出全寿险的横向盘点文章,大家可以关注一下。

关于大白大白

独立于保险公司第三方平台,提供专业的保险科普及评估坚持用白话讲清楚保险,让大家买保险不浪费钱。

如果你想定制方案,咨询保险,计算保费,要求赔偿,也可以给我留言。[/s2/]