【阅读提示:本周本订阅号推出“美容护肤”专题,五篇文章讲解美容板块。请继续关注。“家电”话题将于下周推出,敬请期待。】

最近密集研究了多家公司,深感不同的赛道都有很好的投资标的,尤其是处于高速增长期的新兴赛道。头部玩家一般都有很大的发展潜力,只要等待合适的价格,都值得参与。但就一个新兴赛道的所有参与者而言,相比于赛道中的运动员,其背后提供服务赋能的公司通常更值得关注。没错,这就是掘金者和卖水者的故事。

虽然脱颖而出的掘金者可以暴富,但提前选择未来的赢家却具有很大的不确定性。相比之下,卖水的看似小生意,但确定性强很多,能赚很多钱。目前美颜赛道红红火火,线上代运营是卖水的生意。

随着在线渠道的兴起,在线零售服务提供商变得流行起来

在线渠道的兴起并不是什么新鲜事。就消费者而言,电商购物早已是家常便饭。但就品牌方而言,真正能掌握线上流量密码的屈指可数。就大部分品牌而言,线上渠道的曝光率和曝光量远不如线上线下渠道。

据南极电商统计,远至约600个关键词(服装、家纺、小家电等。)涉及公司业务都是关注的,在电商平台上关键词搜索显示,排名靠前的品牌真实销量不到10%。换句话说,知名品牌的线上品类搜索排名与其实际地位和影响力并不相称,这也使得线上渠道成为很多品牌的薄弱环节。

不同于线下,线上渠道是完全不同的玩法。从“术业有专攻”的角度来看,专注于为品牌厂商提供服务的网络零售服务商顺势崛起。

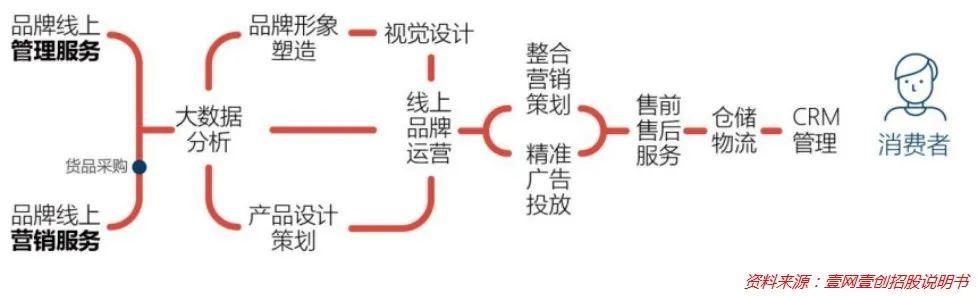

网络零售服务商作为一个新兴的行业,初期主要是为品牌提供线上运营、客服等基础服务。后来,随着品牌越来越重视线上品牌建设和消费者体验,线上零售服务商开始介入IT、营销、仓储、物流等核心环节,个性化提供基于数据分析的增值服务。艾瑞数据显示,2015年至2020年,中国品牌电商服务业规模从1501亿元增长至6911亿元,年复合增长率为35.7%。

在本文中,我们主要关注美妆赛道的在线零售服务商业态。美容产品主要分为五大类:护肤、护发、美妆、香氛香水、其他。基于产品单价、体量、配送效率、服务体验、营销转化的综合考虑,美妆产品自然适合线上销售。

艾瑞数据显示,2020年,中国美妆产品零售额将为8616亿元,近五年复合增长率16%,线上渗透率45.5%,为全球最高水平。与此同时,2019年中国人均美容支出为49.5美元,日本和美国分别为308美元和283美元,依然呈现较大幅度的增长空。

电商平台兴起以来,美妆护理品牌纷纷触网,通过品牌官网商城、品牌官方旗舰店、自营电商平台、线下加盟店网店、跨境电商平台等多种渠道发力线上销售。现阶段,电商自营平台和品牌官方旗舰店更受消费者信赖,也越来越受品牌支持。

在官方旗舰店建设中,品牌往往会选择与第三方网络零售服务商合作,合作模式可分为买断模式和代理运营模式:前者是网络经销商模式,也称网络营销模式,合作机构自主建设网店并拥有店铺,购买商品买断模式,赚取购销差价收入,自负盈亏;后者属于纯品牌在线管理服务。轻资产策略中,店铺和商品的所有权属于品牌方,合作机构只提供服务,收取服务费。

2020年,美妆行业品牌电商服务市场规模将达到1230亿元。按GMV市场份额排名,前三名分别是优客集团(港股拟上市)、王一艺创、丽人丽妆,市场份额合计30.3%。

以丽人美妆为例,其主营业务是“接受品牌的委托,在线开设和运营官方旗舰店,实现产品的在线销售”。截至2021年9月底,公司已与雪花秀、乐骋、侯氏、施华洛世奇、奥伦纳苏等60多个品牌达成合作关系,共有147家经营门店。

从品牌运营到品牌赋能

知名化妆品品牌为了保证服务质量,规避经营风险,通常会对同一平台的官方旗舰店采用独家授权,因此品牌的授权构成了重要的准入门槛。鉴于官方旗舰店的独特性,品牌会从服务能力、销售能力等多方面考虑,精心选择授权机构。一般来说,业务历史长、资源整合能力强的头部机构更受欢迎,强者恒强。

需要注意的是,同类型的美妆品牌之间存在直接竞争,不太可能全部委托同一个机构负责线上品牌运营,甚至一些强势品牌会要求运营商不为竞争对手提供服务。所以,这个市场不存在垄断的可能,很多品牌会有意扶持很多代理商,维持相对健康的竞争格局。

此外,为了更好地贯彻品牌意志,随着线上旗舰店规模越来越大,强势品牌有很大意愿自建电商运营团队,收回门店授权。同时,运营服务商做大了,也有了向上游延伸的力量,孵化自己的美妆品牌,与客户的产品竞争,比如李李仁彩妆旗下的美妆工具品牌momoup,护肤品牌美宜堂。

因此,品牌与运营商的网络授权合作虽然具有排他性,但并不稳定,网络零售服务商需要在其他方面证明自己的价值。核心价值是销售能力。

店铺运营和销售能力才是王道。网上销售能力主要取决于两点:

第一,平台流量获取能力。线上销售的主要成本来自于流量获取。相比品牌方的单兵作战,运营商承接多品牌业务,在流量获取和转化空之间有更大的余量,可以充分发挥聚合优势,提高流量效率。同时,在付费流量购买上,运营商可以凭借规模优势降低购买价格,获得稀缺的优质资源;面对站内外的各种免费流量,专业运营者凭借其优质的运营能力,如活动策划、内容创意、直播运营等,更容易低成本获得优质流量。

第二,基于数据的精细化运营能力。要提高流量转化率,数据资源赋能必不可少。相比单一品牌,头部运营服务商一般与电商平台建立紧密合作,电商平台是平台数据银行的重要客户,他们可以获取庞大的用户消费数据(脱敏后),通过数据挖掘建立消费者画像和标签特征库,进行个性化营销,提高销售转化率。同时,基于消费大数据,运营商可以向品牌提供C2M反向定制赋能,帮助品牌优化产品布局和营销投放,提高合作粘性。

网络零售运营服务机构凭借优秀的线上销售能力,可以脱离同质化、低价值的单一运营和售后客服的角色,不断提高在产业链中的话语权。

此外,随着直播种草的兴起,线上不仅是销售渠道,也是品牌商越来越重要的品牌营销和管理渠道。换句话说,以前是有明确需求的消费者通过线上旗舰店下单,而现在很多潜在消费者是被内容吸引,产生需求然后下单销售。

此时,经营者的角色边界再次扩大,不仅要实现高效销售,还要承担起唤起消费者关注和购买意向的责任。此时,经营者成为事实上的品牌管理和赋能机构,开始拥有与品牌平等对话的地位。

市场最终展望:品牌运营是好生意吗?

但化妆品赛道毕竟是以品牌为导向的,经营者的话语权再怎么提升,也很难与强势品牌角力。为了增长和获得更多的收入和利润,运营商最终将在三个方向上突破:

首先,拓展平台,培养全球化运营能力。早期的电商运营主要集中在天猫平台,围绕品牌的天猫旗舰店,之后逐渐扩展到其他主流电商平台。近年来,Tik Tok、阿auto快一点、小红书、小程序等渠道如雨后春笋般涌现。每个平台都有不同的特点和逻辑,在卖货中的作用和定位也不同,这就使得全球流量运营能力越来越重要和稀缺。在这种背景下,培育全球流量运营能力无疑会增强运营商的话语权。

第二,拓展品类,复制推广能力。品牌线上运营重在运营。某个品类研究透彻后,适当的跨品类布局必然成为头部运营者的最佳选择。以王一艺创为例,从经营化妆品开始,已经开始布局家电、时尚玩乐、食品等领域宝尊电商服务的品牌横跨多个品类,如服装配饰、家电3C、食品保健品、家居、美妆、快消品、母婴、汽车等。

第三,逆流而上,孵化自己的品牌。电商渠道的利益为很多新兴品牌的崛起提供了土壤,深谙电商运营的代理经营者自然不会错过这个机会。例如,王一易创已成功孵化健康轻食品牌“每一个生鲜”,并将借助其电商流量运营优势,继续孵化或投资新锐品牌,并向上游高价值环节延伸。

现阶段,前几个运营商已经在三个方向做了或深或浅的探索,前景尚不明朗。但考虑到消费升级、国货崛起、线上渗透的叠加效应,至少在未来五到十年,头部运营商仍将面临非常有利的行业环境,未来值得期待。

【注意:市场有风险,投资需谨慎。在任何情况下,本订阅号所表达的信息或观点仅供观点交流,不构成对任何人的投资建议。】

本文由“苏宁金融研究院”原创,苏宁金融研究院副院长薛洪言执笔。