猫头鹰日志(MalltoWin日志)

奶茶行业的混战已经开始,规模在扩大,利润在下降;头部品牌用规模“清场”,规范市场;同时使用创新的方式和方法来竞争新的市场空...而新茶未来的出路在哪里?

2021-06-01

来源:餐饮老板内参

ID:cylbnc

作者:李燕

红极一时的新茶业态,最近负面事件频发。

马伊俐之前代言的《茶之兰》,涉及一起“套路加盟”合同诈骗案,涉案金额7亿元;之后瑞安代言的“茶主播”涉嫌虚假招商;与此同时,米雪冰城部分门店被曝篡改未启封食材日期标签,使用过期冰淇淋、牛奶等食材,食品安全问题为2万家门店的“上市之路”踩了一脚刹车。

千亿新茶市场开始由狂热转为焦虑。

01

80%的奶茶店每天进不去150元。

大部分奶茶店都不赚钱。

“和一个兄弟,一个人拿出30万,加盟了一家奶茶店。我一直在赔钱。我该怎么办?”上海一家奶茶加盟商在知乎上发帖求助。

不仅是他的奶茶店一直在亏损,同一条街上还有很多奶茶店都在苦苦挣扎。“如果你退出,你将失去你投资的一切。太迷茫了!”

这不是个例。奶茶店不赚钱是普遍现象。

美团数据显示,截至2020年6月底,全国新增奶茶店数量约为48万家。但是,80%的人每天都进不了150元。

就连头部企业也未能幸免。

很多人认为头部企业有品牌议价能力,盈利是自然的。然而,奈雪今年年初提交的招股书显示,即使是头部茶品牌也很难赚到钱。

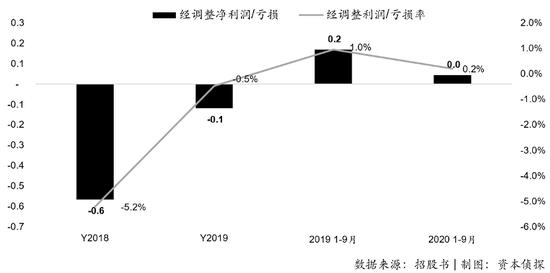

招股书显示,奈雪氏茶叶2018年和2019年非国际财务报告准则下的净亏损分别为5658万元和1173.5万元。虽然2020年公司实现净利润448.4万元,整体净利率仅为0.2%,利润水平过于单薄。

奈茶叶盈利能力趋势图

(单位:亿元人民币)

看似庞大的奶茶市场已经处于饱和的供过于求状态。

中商产业网数据显示,从2016年下半年开始,奶茶店关店数量已经开始超过开店数量,2017年上半年关店数量为开店数量的1.3%,平均亏损10万元。

《2020新茶白皮书》显示,截至2020年11月30日,已停业的茶企超过13万家,占茶行业企业总数的43%。

那么问题来了:

每月纯利润才2000元!

为什么看似“暴利”的茶行业大多不赚钱?这与成本高密切相关。

1.高租金

先不说加盟奶茶店前期要几十万,好的店铺位置也需要很高的租金。

据了解,一线城市面积超过100平米的茶叶大型门店的场地成本是每月固定成本的近30%,远非一般街边小店可比。

2.上升的人力

今年年初,人力资源和社会保障部等三部门正式发布了18个新职位,其中包括“饮者”,即制作奶茶的店员。

这意味着茶行业对从业人员的要求更高,在成本上会付出更多。

据了解,喜茶整个酒吧的员工人数通常不少于6-10人。这些人一起做一杯奶茶。于是,在Xi cha一线城市的大型门店,每月的人力成本在27万左右,占每月固定总成本的60%左右。

3.用于质量升级的原材料

十年前,一杯奶茶的成本大概是一两块钱。近几年水果茶开始流行,原料也升级了。

10块钱一杯的奶茶成本早就涨到三四块钱了,更别说其他牛奶和芝士奶茶了,还会更高。

如果是加盟店,就要从加盟品牌那里购买原料,但是大部分品牌都是靠原料差价来盈利的,所以加盟店赚钱就更难了。

叶莎轻食创始人曾经分享过他在知乎开奶茶店失败的经历。

她说自己在一线城市的步行街开了一家奶茶店,月租2万左右,招了4个员工,月薪3000。

销量最好的是一天卖200杯,单杯均价12元,毛利50%。

以一天200杯,一个月6000杯的理想情况,平均每杯毛利只有6元,一个月可以有6000×6 = 3.6万元的毛利。

收入扣除每月房租和人工,只剩4000元。这4000元中,除去2000元的水电费,最后只得到2000元,算是净利润。

所以,即使你一天能卖出200杯酒,你还是会亏钱。因为房租,人力成本,甚至原材料涨价都是硬支出,会直接影响店铺的运营成本和利润。

茶叶市场两极分化。

我们来看看目前茶叶市场的竞争情况。

第一梯队上,喜茶、乃雪基本牢牢占据新派茶高端市场,蜜雪冰城牢牢掌控中低端市场。头部品牌在产品研发、数字化、门店规模等方面具有系统竞争力。,并不断优化产品和服务,具有更强的用户粘性。

第二梯队主要是腰部品牌,如古茶、书亦燃草、茶百道、上海大妈、甜啦啦等。这些在加盟模式下跑出上千家门店的品牌,也开始向品牌运营发力,提升竞争力。

“两极分化”的趋势让奶茶生意越来越难做。

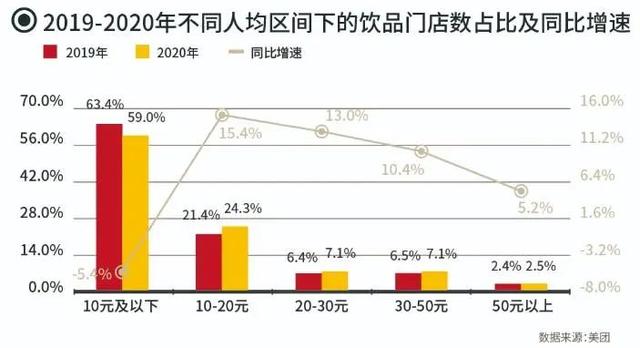

低端市场还是奶茶的一大市场。《中国餐饮大数据2021》显示,2020年,10元以下的饮品店数量仍占59%。

这个市场主要被人均8元的蜜雪冰城占据。起初,冰雪城在步行街每隔20米就开一家店,甚至一个十字街口就有三家店。通过这种“包围式”开店,蜜雪冰城已有近15000家门店,预计今年年底门店数量将达到20000家。

不仅是蜜雪冰城,还有顾铭、甜拉拉等上千个茶叶品牌。也在积极进攻下沉的市场。有的县城商业街甚至能吸引30多个茶叶品牌来战。古茗和米雪冰城的店铺里人头攒动,而隔壁或不远处开的非品牌茶叶店里顾客寥寥。

正是由于大量茶品牌在门店的下沉,使得茶饮料整个品类的人均消费下降。

赛道上的人均茶叶消费从18元下降到16.2元。市场上越来越低的价格,越来越薄的利润,只能依靠供应链从精细化管理中获取利益。对于一般企业来说,变现难度相当大,所以小品牌的生存空更是被压缩。

在高端市场,竞争已经饱和。

数据显示,2020年,20元以上的饮品店占比将会增加,但订单金额占比将呈现下降趋势,尤其是30-50元区间,下降了5.7%。说明店铺越开越多,收入却没有相应增加。

成本高是难以盈利的一个关键点。一线城市的房租和人力成本是其他城市无法比拟的。

但高端品牌必须占领一线市场,甚至为了迎合消费者更多的新追求,比如社交场景,其相应的成本投入都在飙升,留给这些品牌的利润空就更加有限。前面提到的奈雪2020年整体利润只有0.2%,也说明了这个问题。

奶茶市场两极分化,奶茶品牌之间的内卷化阻碍了新品牌空的成长。缺乏品牌力的奶茶店,未来会越来越难过。

04不赚钱的奶茶店何去何从?

虽然奶茶的品牌打得很激烈,但目前来看,没有一个品牌有能力击垮对手。

无论是爱茶、爱雪、蜜雪冰城、书草焚烧等。,都具有一定的市场抗风险能力。

尤其是资本的加入,为品牌的发展提供了一层保障。

可以预见的是,茶叶市场很可能进入“战国时代”,未来五年将继续保持高速增长态势。

新茶未来的竞争在哪里?

一个是供应链。随着门店的增多,如何从供应链中获益,通过供应链提高门店的盈利能力将成为重中之重。

第二个是大写。看谁在资本市场上跑得快,谁能持续获得融资,才能在竞争中有更大的胜算。所以我们可以看到这些品牌在资本化的道路上不断前行。

目前头部品牌没有一个能真正“拔得头筹”,其他品牌都在夹缝中生存。

未来新式茶饮的轨迹很可能会复制火锅业态的路径,出现连锁率极高、供应链合作能力强、管理效率高的大企业、大品牌。届时,竞争格局将是另一种局面。

为商业地产价值赋能,本平台原创内容由MalltoWin实验室专业制作。请注明作者和出处。