三哥上一篇的资讯内容被限流了,马上加班给你们出干货系列,希望大家能喜欢。

2020年至今关于通行费已经下发了两个公告,一个是《交通运输部 国家税务总局关于收费公路通行费增值税电子普通发票开具等有关事项的公告》(交通运输部公告2020年第17号),另一个是《交通运输部 财政部 国家税务总局 国家档案局关于收费公路通行费电子票据开具汇总等有关事项的公告》(2020年第24号)。

上述两个文件,大家可以及时去总局网站上查阅,理解后针对2020年以后取得的通行费发票基本就可以掌握并具备了实际操作的能力。

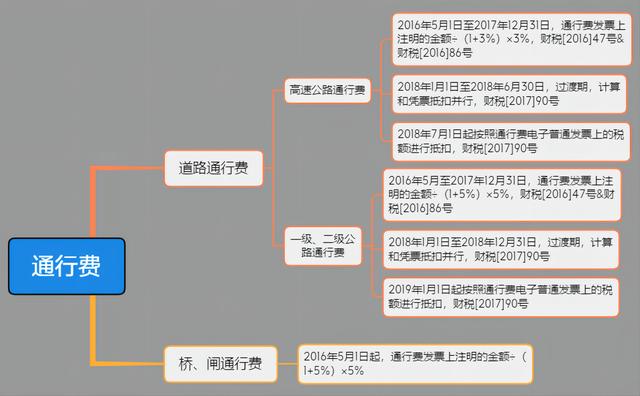

如果你取得的是之前的相关通行费的凭据,则可以根据三哥的思维导图上所示的时间区间去理解和进行实务操作了。

总结下来有几点需要注意:

1.针对道路通行费,取得的征税发票是可以直接认证抵扣的,但是如果是不征税发票则不可以。

2.针对通行费财政电子票据,这部分票据对应是政府还贷性质公路,所以不得抵扣。

3.针对桥、闸通行费取得的纸质发票。看图中所示时间区间,仍可以进行计算抵扣。公式:通行费发票上注明的金额÷(1+5%)×5%。

4.针对ETC,有两个类型:预付费客户和后付费客户。

ETC预付费客户可以选择在充值后索取不征税发票或待实际发生通行交易后索取通行费电子票据,注意选择充值后索取不征税发票的是不允许抵扣的,所以需要抵扣的则应选择待实际发生通行交易后索取通行费电子票据。

ETC后付费客户则比较直接,在实际发生通行费用后第10个自然日起登录发票服务平台进行取得和抵扣操作。