上海晶丰明源半导体股份有限公司成立于2008年10月,主营业务为电源管理驱动类芯片的研发与销售,公司产品包括LED照明驱动芯片、电机驱动芯片等电源管理驱动类芯片。公司采用集成电路行业典型的Fabless模式,即无晶圆生产线集成电路设计模式,专注于集成电路的研发设计和销售,而将晶圆制造、封装和测试业务外包给专门的晶圆制造、芯片封装及测试厂商。

2018年,晶丰明源实现营业收入7.67亿元,同比增长10.40%,实现净利润,同比增长仅为6.86%。

1

行业天花板低,发展空间受限

根据招股书披露,晶丰明源2016年LED照明驱动芯片国内销量为23.04亿颗。2016年我国国内LED照明产品产量约为80亿只,公司2016年LED照明驱动芯片国内销量为23.04亿颗。按照每只LED照明产品通常配套一颗LED照明驱动芯片测算,公司2016年国内LED照明驱动芯片市场占有率约为28.80%,市场占有率较高。

但值得注意的是,2016年晶丰明源的通用LED照明驱动芯片总收入4.72亿元,智能LED照明驱动芯片总收入0.79亿元,LED照明驱动芯片总收入5.51亿元。而2016年,晶丰明源净利润仅2991万元,到目前为止仍未突破亿元大关。从销售数量来看,2016年晶丰明源占国内LED照明驱动芯片高达近三分之一的高市占率,LED驱动芯片市场体量小,行业天花板明显,未来市场空间有限。

并且,该行业集中度并不低。除了晶丰明源以外,与晶丰明源同期申报主板IPO的明微电子2016年营收达3.12亿元。据其2017年报送的招股书申报稿,2016年“中国LED照明产品出口十强企业”中,有七家企业应用了明微电子的照明驱动芯片。晶丰明源扩张之路并非一往无前。

2

增长性不确定

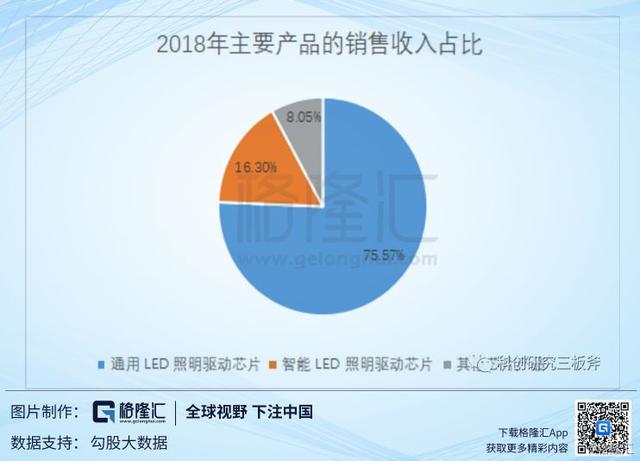

从收入结构来看,2018年,通用LED照明驱动芯片营业收入5.79亿,占总营收比为75.57%;智能LED照明驱动芯片营业收入1.25亿元,占总收比为16.30%,两者相加占总营收比近91.95%,是晶丰明源的核心产品。

像前面所说,行业总体增速不高。受其影响,晶丰明源本身的增长速度随着减缓。

根据晶丰明源2018年4月23日报送证监会的主板IPO招股说明书申报稿和最新的科创板招股说明书申报稿,2014-2018年,通用LED照明驱动芯片销售收入分别为3.09亿元、3.37亿元、4.72亿元、5.48亿元、5.79亿元。2015年-2018年同比销售增速分别为9.27%、40.07%、16.08%、5.66%,增速呈明显的波动,2016年增速到顶峰后迅速回落,2018年同比增速回落至5.66%。值得注意的是,公司2017年在冲刺IPO阶段,2018年4月申报稿提供的会计报表期间是2015年-2017年,这个期间公司有通过降价进行业绩冲刺的嫌疑,高增速难以持续。(下文详细分析)

而智能LED照明驱动芯片方面增速亦堪忧。2015-2018年,智能LED照明驱动芯片销售收入分别为0.39亿元、0.79亿元、1.17亿元、1.25亿元,2016年-2018年同比销售增速分别为104.34%、48.08%、6.68%。晶丰明源到2015年才进入智能LED照明驱动芯片市场,因此前期基数小,增速较大;而后续增速迅速下降至正常水平。2018年的销售收入得同比增速已下降至6.68%。

另一方面,晶丰明源仍在培育新的业务增长点。2015-2017年,电机驱动芯片的销售收入分别为1.58万元、31.71万元、215.81万元。2018年,电机驱动芯片收入达570.46万元,占营业收入0.74%。体量非常小,市场布局仍在极初步的阶段。

营收体量不大、行业天花板低,再加上原生业务的增速缓慢、新的业务增长点尚未培育出来。晶丰明源的可持续盈利能力存疑。

3

核心竞争力不明显,靠价格战获市场份额

目前晶丰明源所属的LED驱动芯片、电源管理芯片等行业已高度市场化,竞争非常激烈。随着众多IC设计厂商的不断进入,芯片产品出现同质化严重趋势,价格战在该传统芯片的市场上并不少见。

而晶丰明源大有通过价格来抢占市场,冲刺IPO的嫌疑。2016-2018年间,晶丰明源的主力产品通用LED驱动芯片和智能LED驱动芯片的价格均呈现下降趋势,通用LED驱动芯片平均单价从0.2201元下降到0.2046元;智能LED照明驱动芯片平均单价从0.3775元下降到0.3375元。

而晶丰明源2016-2018年毛利率水平分别为20.31%、22.06%、23.21%,远低于可比上市公司士兰微、全志科技、富满电子等。其中,前面所提到的明微电子2016年毛利率为26.85%,晶丰明源同期毛利率仅为20.31%。富满电子(300671.SZ)的LED灯、LED控制及驱动类集成电路产品,在2018年实现总营收2.22亿元,毛利率28.66%,高于晶丰明源毛利率超过5pct。

作为细分行业的绝对龙头,比同行业低的毛利率,侧面说明公司未能有突出的核心竞争力。LED驱动芯片下游需求对价格敏感,晶丰明源只能通过降低价格来抢占市场。降价效应的确带动了销售数量和销售收入的上升。晶丰明源通用LED照明驱动芯片销售数量从2016年的21.45亿粒上升到2018年的28.32亿粒,智能LED照明驱动芯片销售数量从2016年的2.09亿粒上升2018年的到3.70亿粒;对应的产品销售收入也得到大幅增长。

降价策略往往杀敌一千自损五百,压缩了公司的利润空间和未来的发展后劲。而价格战不是永动机,从长远来看,降价效应不可能一直持续下去。2016年,通用LED照明驱动芯片销售收入同比增速高达40.07%后迅速回落,2018年同比增速回落至5.66%。智能LED照明驱动芯片销售收入也逐步回落,2016年-2018年同比销售增速分别为104.34%、48.08%、6.68%,没有核心竞争力,公司就没有安身立命的根本。

4

对供应商依赖性强,独立性和抗风险能力差

晶丰明源采用了芯片设计行业常用的Fabless经营模式,未自建产品生产线,晶圆制造、芯片封测等生产环节分别委托专业的晶圆制造企业、芯片封测厂完成。2018年,晶丰明源向前五大供应商采购的金额分别为38,713.46万元、42,268.86万元和45,149.70万元,占同期采购总额的比例分别为85.88%、71.29%和75.90%,采购的集中度非常高,不利于公司业务的独立性。

其中,晶圆采购的问题尤为突出。所谓的晶圆采购,是晶丰明源向集成电路制造商下订单,集成电路制造商根据晶丰明源的芯片设计方案进行生产。芯片产业链上,芯片制造一直是我国技术的痛点,佼佼者寥寥。而作为非核心技术的下游设计企业,往往面临强势的上游芯片制造商,对上游供应商没有议价能力。2016年-2018年,原材料价格上涨,芯片制造企业把成本转移到下游企业身上,晶丰明源的晶圆采购价格应声上涨,2017年平均采购单价较2016年同比上升6.46%。

芯片制造供不应求的时刻,价格上涨是小事,交货周期一再延长、产能排期延迟才是大问题。2016年开始,晶圆供应紧张,晶丰明源就受制于原有晶圆供应商无法在短时间内满足业务的增长需求,致使采购需求不能得到有效满足。

而科创板招股书的数据显示,2018年,晶丰明源的晶圆采购成本为25,085万元,占总成本的42.61%,其中向华虹宏力采购额为11,103万元,向中芯国际采购额为10,566万元,二者采购额合计21,669万元,占总晶圆采购成本86.38%,集中度非常高。晶丰明源严重依赖局限的供应商,独立性明显受限,抗风险能力低。

5

结语

晶丰明源最大的问题,是核心竞争力的不足,本身的核心竞争力,不足以支撑他在原有细分领域拥有不可替代性。晶丰明源的问题,某种程度上折射出某些中国半导体公司的现状。从芯片产业链上看,晶丰明源处于芯片设计企业。在中国芯片产业链中,设计和封测发展较快,与美国等先进企业差距在逐步缩小。芯片设计领域,企业数量增速飞快。但“遍地开花”的背后,是低端芯片设计企业过剩,高端芯片设计企业奇缺的结构失衡的局面。

芯片成为中国人人关注的痛点,但高技术含量和战略意义的芯片企业才是我们稀缺的中国芯。