文|杨妮娃

编辑|司文

"基本上是集中开放货架的电子商务,你可以称之为古典电子商务,已经不再性感."

2019年,还只是JD.COM零售CEO的徐磊,开始探索JD.COM商城的转型。一年后,接任刘成为的“经理”,创新“古典电商”的路径逐渐清晰:增加(平台)收入,引入更多商家,打造周边经济。.....

3月10日,JD.COM发布2021年第四季度及全年财报,开放成为关键词之一:接入更多超市,吸引奢侈品牌开店,联手独立站Shopify,京东物流第三方业务占比超56%。与此同时,JD.COM继续在“基础设施疯狂”的道路上奔跑,一年内新增400个仓库,平均每天增加1.09个仓库,京东物流一线员工超过30万,达到近一年来的新高峰。

JD.COM变得越来越沉重。2021年全年净收入9516亿元,同比增长27.6%,全年净亏损36亿元。从2021年第三季度开始,全年营业利润率为1.4%,JD.COM已经进入“微利”通道。连续两个季度亏损可能是投资者用脚投票的原因之一。截至3月10日美股收盘,京东。COM的股价为52.5美元,跌幅超过15%。

“浓眉大眼的JD.COM是怎么崩溃的?”

一方面是监管政策的收紧;另一方面,是老对手阿里、拼多多,以及新兴平台Tik Tok、Aauto Quicker、小红书都在向电商磨刀霍霍。此时,JD.COM正在用利润换取“壮士断腕”的规模。你能讲个更性感的故事吗?

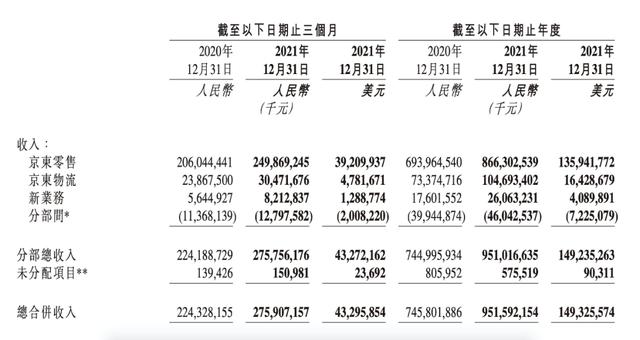

零售、物流和新业务构成了JD.COM的收入。

其中,作为基础板块的零售板块贡献了近90%的收入。一直以自营模式为主的JD.COM,曾经是徐磊口中的“古典电商”,但近年来,自营模式和开放平台模式逐渐融合:在开放平台起家的阿里,自营业务GMV已经占到总营业额的35.4%;截至21年第三季度,个体户JD.COM超过一半的营业额来自第三方商家。

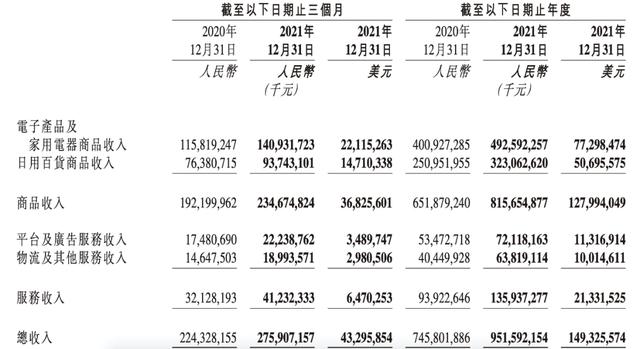

是否帮助商家做好服务,是零售平台的核心命题。自营平台和开放平台的区别在于,自营平台属于零售行业,赚的是销售和进口的差价。开放平台属于互联网业务,赚服务费/佣金/广告费,毛利率高一个数量级。财报数据显示,2001年第四季度,JD.COM自营业务同比增长27%,POP业务(第三方业务)同比增长跌破40%,低于上一季度49%的增速。

收缩战略投入,砍掉“出血”业务,在稳定核心业务的基础上不断探索边界,几乎是阿里和JD.COM几家巨头平台的共性。在外部环境上,互联网流量红利已经见顶,监管形势更加严峻。相比之前的“跑马圈地”,从核心业务突破边界可能是更“划算”的策略。对于JD.COM来说,走向开放平台是解决品类、人群、新流量的一个关键。

在本季度的财报电话会议上,徐磊表示,第四季度JD.COM的业务比过去三个季度都多。在财报中,JD.COM提到了奢侈品牌的入驻,而一向执着于时尚潮流的JD.COM需要补上这个短板,主打时尚、潮流元素,能够吸引女性用户。自己开店,展示品牌的调性空。从奢侈品选择落户JD.COM的路径,也可以看出品牌背后的考量。

在电话会议上,徐磊指出,JD.COM的逻辑是保持可持续和有质量的增长,这是一个重要的原则:第四季度,新客户的ARPU同比增长11%,老客户的购买频率同比增长3%,ARPU同比增长4.5%。此前,阿里向投资者宣布ARPU突破8400元。当用户触及天花板时,电子商务制造商未来的重点将转向用户保留和ARPU价值增长。

通过拓展平台第三方业务,在引领用户增长的同时实现品类扩张,是JD.COM的核心逻辑。其中一条线在于纯线上零售业务,另一条线是去线下超市搭建线下超市平台,拓展同城零售业务。财报显示,已有超过34000家超市入驻线下。在财报会议上,徐磊指出,全渠道是JD.COM零售的战略目标之一,其中大商超是JD.COM全渠道战略中渗透最好的品类,目前大商超品类已接近盈亏平衡。

在徐磊眼中,同城零售是一个重要的赛道,不仅可以打开长期增长的天花板,还可以帮助线下实体的数字化转型,这是一个万亿级的市场。

但要突破同城零售,关键还是在于线下的表现能力。从物流到仓储的供应链网络,化身基建狂魔的JD.COM,不仅需要支撑起同城零售的想象力空,更是京东物流下一步的提升目标。

据媒体报道,Debon即将完成对德邦快递的收购。一旦建成,其航空空资源、干线网络和客户基础资源将补充京东物流的供应链基础,加强其在B端市场的竞争,并继续向供应链上游延伸业务,成为JD.COM拓展第三方业务的起点。

京东物流CFO马跃在财报后的电话会议中表示,京东物流将持续关注M&A机会,如果有合适的机会和标的,一定会积极参与。他透露,对于标的主要有两点考虑:一是可以帮助提升京东物流现有的网络能力,二是更注重技术上的M&A标的。

从京东物流上市后的首份年度业绩来看,2021年,京东物流总营收突破1000亿元,同比增长42.7%。其中,来自外部客户的收入达到591亿元,占总收入的56.5%,全年首次超过总收入的一半。但代价是毛利和毛利率双双下滑,全年净亏损156.6亿元。

值得注意的是,尽管本季度物流业务的收入增长放缓,但其利润却转正,利润率为2.4%,成为JD.COM最赚钱的业务。显然,在第三方业务中寻找出口物流部门将是JD.COM的一个巨大引擎,但同时,这也将是JD.COM不可推卸的“负担”。

新业务往往是大公司最抢眼的业务板块。在JD.COM的新业务包括:JD.COM生产和开发、京西、海外业务和技术创新。

财报数据显示,2021年,JD.COM新业务运营亏损达106亿元,去年同期为47亿元,2019年同期为10亿元。持续烧钱的新业务也说明,JD.COM要打开新局面还需要时间。

在上个季度的财报沟通会上,JD.COM提到要收缩新业务投资,减少亏损,但实际上,本季度亏损从上个季度的20.7亿元增加到32.2亿元。这样一来,更像是一种无奈。对于下沉的市场和有竞争力但又很关键的新鲜产品,恐怕没有人愿意减少投入,把市场让给对方。

更重要的是,相比京东。COM的筑坝基础工程,新业务扮演着注入新鲜活水的角色。在这种逻辑下,JD.COM不会轻易收缩其新业务。

最新财报显示,JD.COM年活跃用户超过5亿。相比阿里和拼多多的年活跃用户,JD.COM的期望值还是很高的。回顾JD.COM过去五年的用户积累,2017年JD.COM年活跃用户达到2.925亿,2018年微增4.38%,跨过3亿大关,2019年达到3.62亿,增幅显著,而2021年增速放缓至1亿,70%的新增用户来自下沉市场。

2020年,JD.COM将把整个下沉市场的布局集中在京西事业群,包括社交电商京西APP、社区团购京西拼、为下沉市场线下门店提供商品和服务的京西通、提供物流服务的京西快递以及最近测试的京西便利店。

毫无疑问,下沉市场是JD.COM必须啃的一块硬骨头。JD.COM用组合拳下沉,背后的逻辑依然是调用整个供应链优势。但在高速城市自营自建物流,习惯卖3C数码的JD.COM,进攻下沉市场有点困难。

今年以来,社区团购告别战火,进入竞争供应链和精细化运营时代。橙心优选宣布退出群聊。社区团购平台,包括美团、拼多多等。,也纷纷改变策略,开始将无底线投放转向向标品要毛利的策略。原本不在第一梯队的京西如何在接下来的格局中找到自己的姿态,恐怕还需要继续投入才能找到方向。