编辑导语:知识付费业务虽然有一定的市场,但要真正扬名立万,并不是那么容易的。一方面,你需要对你的知识型付费产品的转化目的有所了解,以便更好的定位和定价。另一方面,知识付费产品需要结合优质内容,才能长久。我们来看看作者对知识付费行业的解读。

最近集中做了一门课,叫“全维度商业认知”。在做这门课的过程中,我系统的研究了当前整个知识付费市场的环境,收获颇丰。今天,我将与你分享我的经验和这些研究的一些结果。

一、行业概览:「知识付费的现在和未来?」知识付费现象主要是指知识的接受者为自己阅读的知识付费的现象。事实上,它并不是一个很新的概念。其实早在2016年,知识付费就开始闯入人们的视线,这一年也被称为“知识付费元年”。

最早推出的是“按答案回答”,很多名人、专家都加入了付费问答模式。王思聪当年在平台上回答了32个问题,总时间20分钟,收入却高达23.8万元,让大家发现原来知识还可以这样赚钱。

看到先行者成功后,追随者们纷纷效仿。罗振宇推出“获取APP”,喜马拉雅创办“123知识嘉年华”,知乎推出“知乎直播”,“知识付费”激增,迎来井喷期。

想分析一个行业,首先要看这个行业的整体数据。以下数据来自海量计算&创业邦-2021中国泛知识付费行业报告和艾媒咨询的知识付费行业报告:

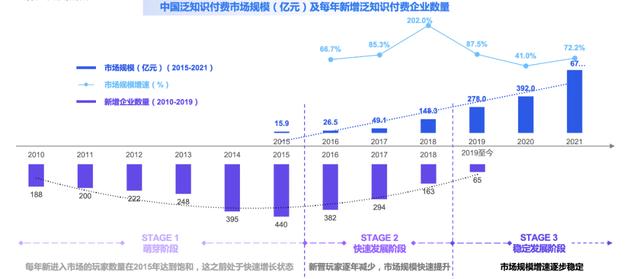

1.市场

从2016年到2021年(预测值)675亿元,知识付费市场规模增长超过十倍(2018年最快增速为202%)。

到2021年10月,全国知识付费企业(含产业链上中下游参与者)3763家。2015年达到顶峰,之后下降趋于平稳。

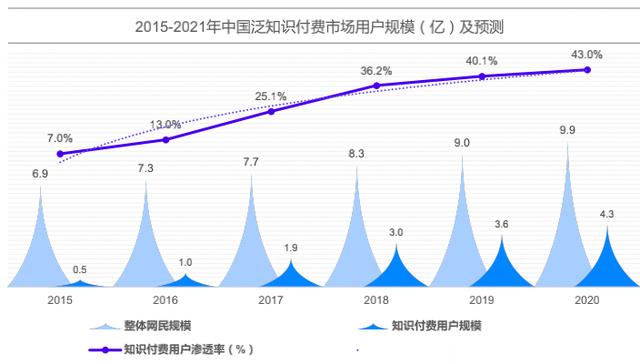

2.用户数量

知识付费用户在整体网民中的渗透率仍在增长,但2018年后会放缓。目前更多的知识付费还是来自股市。

整体来看,知识付费量稳步增长,从2015年的5000万增长到2020年的4.3亿。存量和增量市场同样巨大,未来的增长方向会更接近下沉人口。

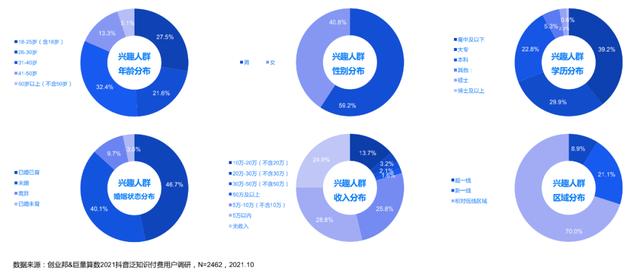

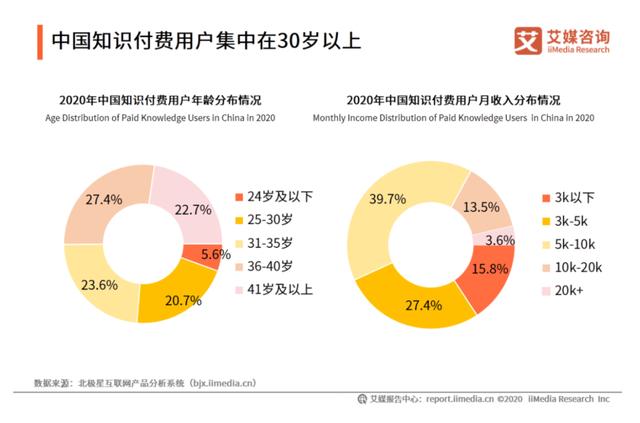

3.人群的肖像

(注:只看Tik Tok的泛知识付费用户恐怕不够全面,所以把艾媒和Tik Tok的数据合在一起。)

大部分知识付费用户仍然集中在30岁以上的中等偏下收入和中等偏下教育人群中。整体来看,男性用户较多,低线地区[/S2]

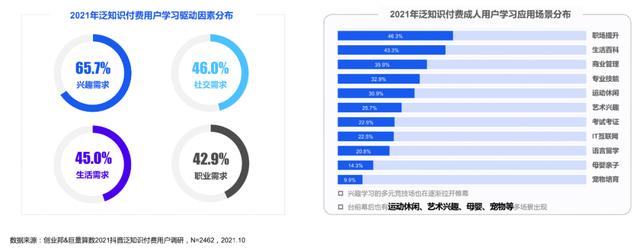

4.用户需求

虽然有65.7%的用户表示是兴趣需求,而只有42.9%的用户表示是职业需求,但在实际的学习场景中,职业提升占比最高,说明大多数用户愿意付费的知识更实用。

5.承运人类型

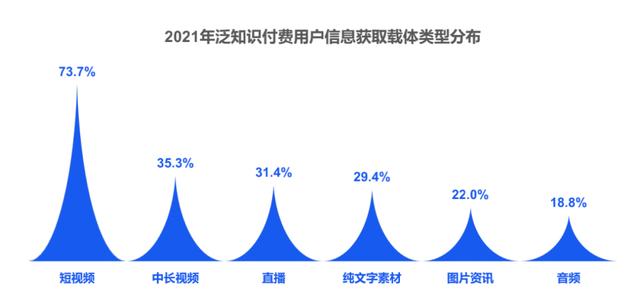

泛知识付费的信息获取载体是最高的还是短视频,音频是最后的(意思是你好好学习就得看得见,音频更多时候不太正规)。

所以总体来说,从以上数据来看,总结了以下几点:

看完宏观行业市场,我们再深入到微观行业,看看这个行业的知识付费形式以及相关企业的一些近况和数据表现。

以学习形式为例,在视频领域,不仅有雪浪这样依靠Tik Tok巨大流量崛起的新贵平台(2020年10月才成立),也有腾讯课堂、网易云课堂这样的老牌强手。比如音频领域,不仅有喜马拉雅Mau 250亿的全国音频霸主,还有拿到APP的用户;更细分;在图文领域,我们知道live等等。

如果是基于个人ip影响力,在所谓的知识付费领域可以分为四大天王:

从最早的罗辑思维创立到现在已经将近10年了(这里先强调一下,本文所说的知识付费是指非应试学习,如考研、公考、托福、雅思等各类应试教育培训)。

为什么近年来知识付费开始发力?

从核心来看,随着近年来国内经济增速放缓(行业竞争加剧、疫情影响等。),以及一大批受过良好教育、有支付能力的80后、90后开始步入中年危机(年龄大、年龄小、工作能力和机会逐渐受到后来年轻人的挑战),一大批对现状焦虑、对未来恐惧的人正在涌现。

对外,随着通信设备和技术的快速发展(比如5G,比如短视频等。)以及人们生活方式的改变(更快节奏的生活),随时随地,学会学习成为了一种容易实现的方式。

所以,天时地利人和造就了今天知识付费领域的崛起。

1.在樊登&巴陵读书

让我们先谈谈在樊登的阅读。相信只要玩过短视频平台的,一定会刷。

据说这曾是Tik Tok最赚钱的IP。通过矩阵模式,被很多人宣称在Tik Tok一年实现50亿(各种妖怪来Tik Tok蹭热度,如下图)。

但这只是道听途说,所以我试图找到一些真实的数据,看看樊登赚了多少钱。

根据2022年1月22日《全国商报》刊登的对樊登的专访:

因此,樊登2020年收入10亿的数据是准确的。

乍看之下,数据很亮眼,但在樊登读书的亮眼数据下,也暗流涌动。为什么?

因为公司业务依托樊登IP的比例太高,会是IP,有时候可能是IP。

(非樊登本人直播,直播间只有150人)

去年10月,樊登接受媒体采访,被问及个人IP相关问题时,樊登回应“焦虑”的问题:“我们走的是正常IP的路线,但你担心或焦虑的是,为什么现在还没有第二个IP。”他以JK罗琳和成龙为例,认为不需要打破个人IP的壁垒,而是享受过程,传递价值观。

然而,据了解,由于疫情和消费者支持意愿下降,2021年以来樊登留学的发展不如预期。

同样的事情也发生在吴晓波身上。2021年7月,吴晓波在接受财新时间采访时,透露了八九零公司的收入。他自称每年有3亿元收入,其中知识付费、企业培训、广告收入各占三分之一。

但根据此前披露的公告,八九零主要通过“吴晓波频道”微信官方账号、喜马拉雅、咪咕等移动平台盈利,吴晓波个人IP在品牌建设和消费者口碑上的帮助不言而喻。

以创始人强IP的形式破圈,在创业初期是很好的,但到了中后期就会陷入增长乏力,引起资本市场的质疑。著名经济学家宋清辉在他的专栏中指出,“对于依靠个人知识产权发展和营收的公司来说,移除个人知识产权的影响是致命的”。

目前,八九零已经意识到“去吴晓波”措施的必要性,但估计一时半会儿很难给出其他更有利的增长点。

除了樊登和吴晓波,其他公司的收入如何?

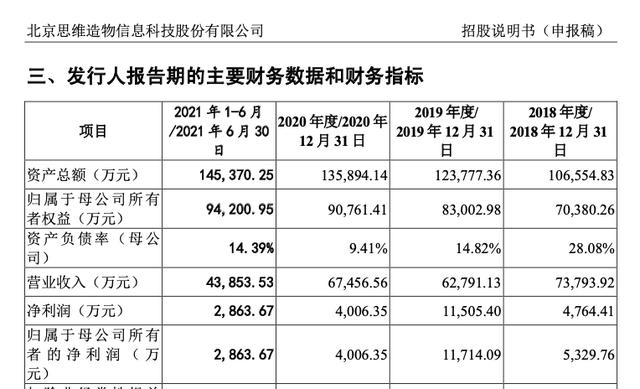

2.思维创造

先说罗振宇的思想创作,成立于2014年6月17日。目前,思维创造拥有众多知名互联网品牌和知识付费品牌,如罗辑思维、Get APP、Get读研、时光之友等。

根据深交所创业板官网2021年12月29日更新的思维创客招股说明书,思维创客2018年营收约为7.38亿元,2019年约为6.28亿元,2020年约为6.75亿元,2021年前6个月约为4.39亿元。

其中,主营业务(线上+线下+电商+其他)收入占营业收入的比例2018年为100%,2019年为99%,2020年为99.5%,2021年1-6月为99.8%,可见思维创造的重心几乎都在知识付费领域,并没有急于开设分支机构。

其中,在线知识服务包括课程、书籍听力和电子书,分为单品购买和会员制模式(月卡、季卡、年卡等。).

线下知识服务业务主要包括“考上研究生院”(即原来的考上大学)的课程收入、跨年演讲的门票和广告收入。

电子商务业务主要包括自营和寄售网上商品,如图书、文具、电子阅读器等。

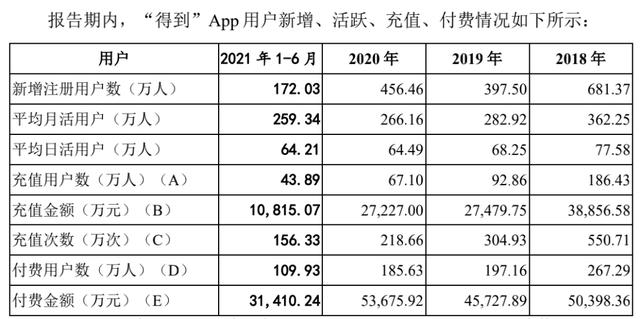

但不可忽视的是获取用户月活&日活用户和充值用户在 略有下降。

总的来说,招股书最新数据显示其月收入仍在百万级别,付费用户数量放缓。2018、2019、2020年第一季度新增付费用户数分别为164.91万、91.11万、82.61万。在活跃用户规模不大的情况下,用户付费意愿的降低容易给平台带来约束。恶性循环一旦形成,就更难做出改变。

显然,从用户基础来看,获得的基础还是比较薄弱的,这成为罗振宇不得不面对的另一个焦虑。

Ps:额外贴一张图看看薛兆丰、向帅等老师的收入,而且这还只是从某个平台卖课拿到的钱,还没算他们卖书等活动的收入(实名羡慕)。

3.喜马拉雅山

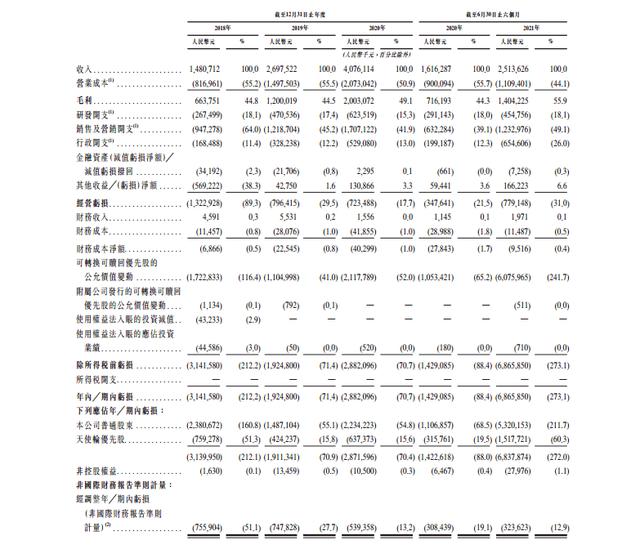

接下来我们来看看音响领域的顶尖公司喜马拉雅的情况(数据均来自喜马拉雅在香港上市的招股书):

招股书显示,2018-2020年和2021年上半年,喜马拉雅营收分别为14.81亿元、26.98亿元、40.76亿元和25.14亿元。与此相对应的,是持续亏损。2018-2020年和2021年上半年,调整后亏损分别为7.56亿元、7.48亿元、5.39亿元和3.24亿元,三年半累计亏损超过23亿元。

调整后的净亏损率分别为51.1%、27.7%、13.2%和12.9%。虽然同比有所收窄,但公司仍未实现盈利。

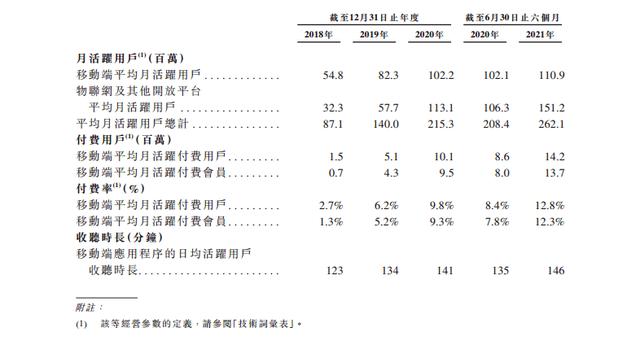

用户数据方面,截至2021年初至6月30日,其移动互联网平均月活跃用户1.1亿,物联网及其他开放平台平均月活跃用户1.51亿,合计2.62亿。

喜马拉雅用户分为移动用户和物联网(智能设备、车载设备等。)等开发平台用户。物联网用户月活跃用户已经超过2020年移动终端月活跃用户。

此外,对比2020年和2018年的数据,喜马拉雅用户月平均活跃移动终端付费率明显上升,从2018年的2.7%上升到2020年的9.8%。

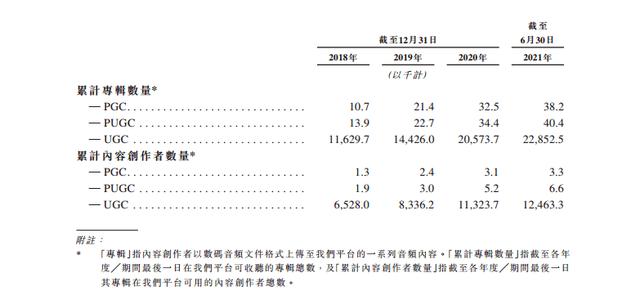

喜马拉雅内容包括PGC、PUGC、UGC,涵盖98类音频内容,包括但不限于个人成长、历史人文、亲子情感、商业、财经、娱乐内容等。但可以看到,创作者和内容的数量也在随着时间的推移而逐年增加,只是速度略有放缓。

招股书显示,除了付费订阅,广告、直播等创新产品和服务也是喜马拉雅的主要收入来源。

以喜马拉雅2020年综合收入40.76亿元为例,其中订阅收入20.07亿元,占比49.2%;而广告和直播服务分别贡献了10.72亿元和7.18亿元,占总营收的43.9%。其他创新产品和服务达2.8亿元。可见喜马拉雅探索多元化服务的开源效果并不是很理想,其最大的收入来源仍然是订阅收入。

截至2020年底,喜马拉雅已与中信出版社、晋江文学城、阅文集团等140多家出版社建立了版权许可关系。居住在喜马拉雅的KOL包括德云社、吴晓波等。它也是喜马拉雅地区主要的知识产权版权供应商。

虽然这是好事,但因为好的内容是留住用户的第一核心,喜马拉雅内容的高采购成本严重拖累了公司的盈利能力。这是喜马拉雅权衡之痛,也是其IPO后难以摆脱的巨大隐疾。

总的来说,喜马拉雅是坚定地走在自己选择的道路上,但从2020年开始,新的玩家如腾讯音乐、网易云音乐、字节跳动、Aauto Quicker、哔哩哔哩等会以不同的方式涌入线上音频赛道,已经威胁到喜马拉雅早期建立的护城河,其未来之路依然艰辛。

4.Tik Tok和雪狼

接下来我们来看看另一个流量巨头Tik Tok的知识付费:

据Tik Tok去年发布的《2021年泛知识内容数据报告》显示,Tik Tok地区的泛知识内容在过去一年中增长迅速,播放量同比增长74%,占平台总播放量的20%。

这个数据说明短视频作为主要的学习方式越来越受欢迎。以其短视频付费课程的载体平台学浪为例。从2020年10月开始,学习波已经覆盖了包括新职业教育、职场提升、生活兴趣、资格证等领域在内的上百门课程。

用户覆盖Tik Tok、西瓜视频等多个平台。,他们的账户,生态和Tik Tok是完全连接的。通过为创作者提供包括课程制作、班级管理、推广、招生在内的一站式解决方案,知识创作者可以更专注于课程内容本身,提高知识传播效率。

可以看到,在上面的热榜排名中,热榜前三的老师分别卖出了1000万、2100万、1300万的销售额,学习浪和获得app有着天壤之别的点。比如老师的个人光环,对于你购买的课程比例来说,并没有那么重。比如这个热门榜单前10名的老师,很少有真的是所谓的大咖。

相对来说,Tik Tok人更接地气,他们更注重课程内容能给他们带来的实际帮助。

三、总结&建议:「如何上手知识付费?」如果你从宏观(行业数据)和微观(公司数据)看上面的分析,其实更容易看出,知识付费在未来几年还是会有很大的发展空,尤其是对于一二线以外的低线城市人群。所以,我结合自己上这门课的经验,给想进入知识付费领域的同学们一些小建议。

1.课程定位要放在首位。

这与市场营销的理论不谋而合,因为课程就是产品。如果你想为知识付费,你必须先从最好的课程开始,哪怕那个课程的受众没有那么大;因为知识付费可以开始,是老师对这门课的敬业精神和热情。

比如你很擅长财务会计的知识。你不能认为财务会计的受众很小,然后改教化妆。这就是本末倒置了(我不会告诉你最后一个只在Tik Tok教会计的老师至少变现了1000万)。永远记住你是对学生负责,也就是对你未来的职业道路负责。

2.人群定位要精准。

不能什么都有,就像长城哈弗汽车通过精准把握10-15万价位suv白手起家,足以让它成为全国suv销量冠军。弄清楚你班上最想听谁的话。越详细越容易转化。

3.课程定价要合适。

课程定价是大学问,不是随便问;这部分可能会有很多人觉得尴尬。为什么有些课程讲师是大咖,但价格很低,比如9.9?为什么有些课程讲师没有名气,价格却很高?

我建议你明确这样做的目的。比如这门课,你是不是以盈利为主?比如,只为了快速赚钱;还是优先考虑用户?

比如我想通过这个课程把一批用户低价转化到我的私域池,然后以后再进行更高客单价课程的二次转化?如果你能理解目的,你就能更恰当地定价。

4.谨慎选择平台。

虽然课程内容很重要,但是如果po错了平台,就会事半功倍。如果你是全网通的话,没关系,但是如果你已经和平台签订了独家协议,就要慎重选择了。你所做的课程内容是否更受欢迎?还是专业知识?你的课程是视频还是音频?以及平台如何分配利润?

5.如果想把课程推广好。

俗话说酒香也怕巷子深,现在知识付费课程那么多,如何让你的目标用户看到并理解你的课程?是通过平台集中流量推广(比如哔哩哔哩)?还是通过付费流量来推广(比如Tik Tok)?还是与其他大咖联合品牌?

做课程就像做产品,是大学问。

本文最初由@沈复融合发布。每个人都是产品经理。未经许可,禁止转载。

图片来自Unsplash,基于CC0协议。