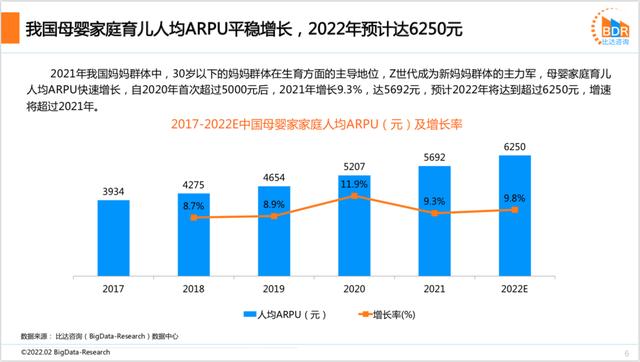

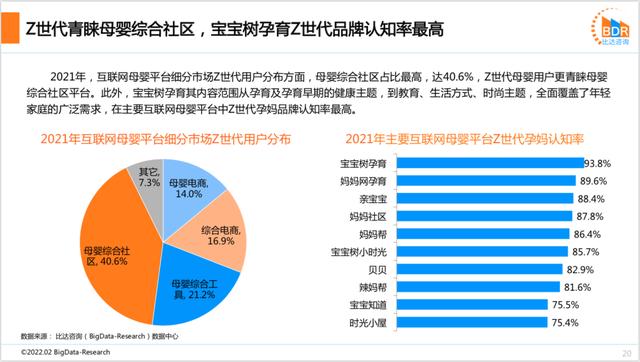

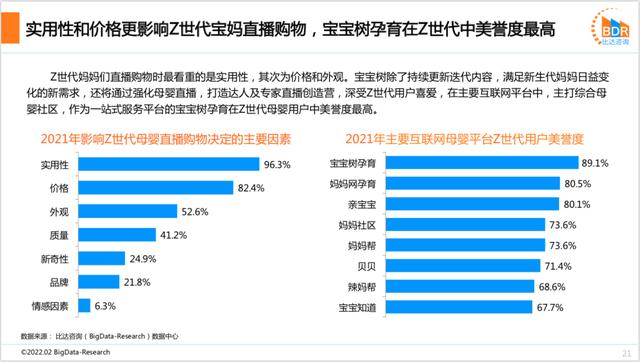

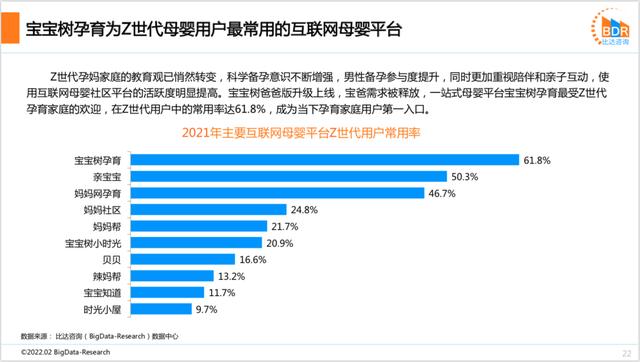

2021年,30岁以下的母亲在中国生育中占据主导地位,Z世代成为新妈妈的主力军。母婴家庭人均ARPU快速增长。自2020年首次突破5000元后,2021年增长了9.3%,达到5692元。预计2022年将超过6250元,增速超过2021年。

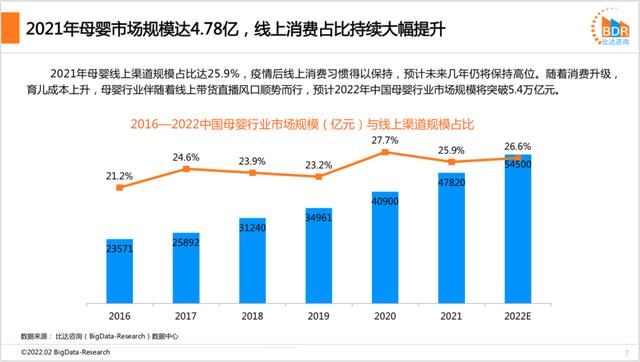

2021年母婴线上渠道规模占比25.9%。疫情发生后,保持了线上消费习惯,预计未来几年仍将保持高位。随着消费升级,育儿成本上升,母婴行业正在利用网络直播的趋势。预计2022年中国母婴行业市场规模将超过5.4万亿元。

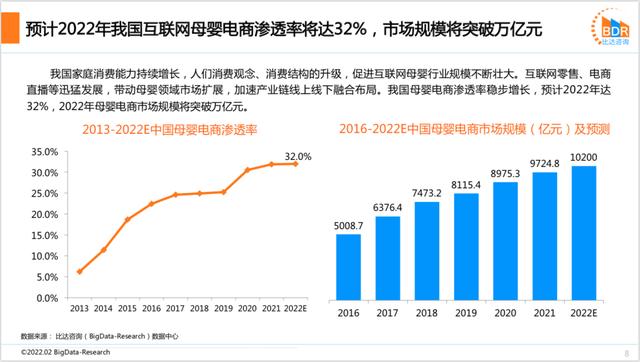

中国家庭消费能力持续增长,人们的消费观念和消费结构升级,互联网母婴行业规模持续增长。互联网零售和电商直播的快速发展,带动了母婴领域的市场扩张,加速了产业链的线上线下融合布局。中国母婴电商渗透率稳步增长,预计2022年将达到32%。2022年,母婴电商市场规模将超过万亿元。

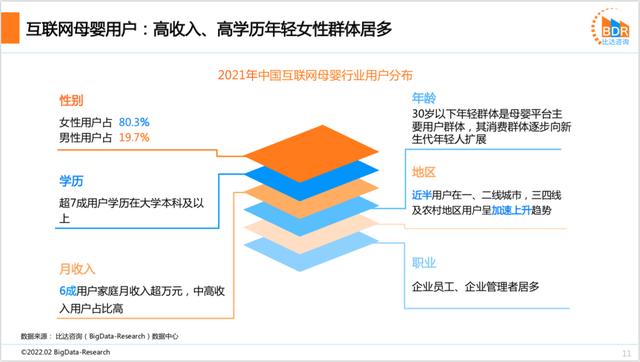

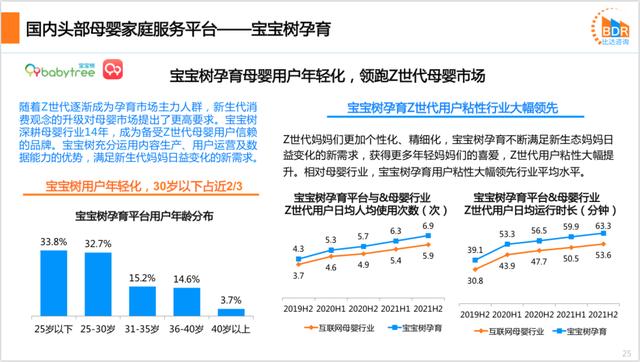

随着家庭消费能力的不断提升和人们消费观念和结构的升级,中国互联网母婴平台用户日均使用时长和日均使用次数稳步增长,用户粘性稳步提升。此外,在中国母婴年龄分布方面,30岁以下用户占比超过70%,用户进一步年轻化。

2022年4月19-20日,杭州

中国新母婴店发布会&成长品类发布会

两天一夜的思维碰撞

近百位重磅嘉宾分享干货

关注新渠道和新机会

超级早鸟票发售