近两年来,基金的赚钱效应让不少投资者“跑进市场”。截至2021年底,我国基金行业公募规模已超过25万亿元。但与此同时,2021年市场波动加剧,很多市民觉得“买基赚钱不容易”。(数据来源:中国资产管理协会公募基金行业数据,截至2021年11月底。)

注:图片来自微博。

面对2022年,开始似乎处于“艰难”模式的时候,如何提高基金投资的收益?或许我们可以从专业机构投资者那里学到一些有用的“投资姿势”。

机构真的更擅长投资吗?四组数据告诉你

由于团队、资金、信息等天然优势,机构投资者通常被默认为更专业。但是,机构投资者的投资方式真的比较光明吗?回测长期、中期、短期偏股混合型基金(银河分类)的业绩,我们发现机构投资者在选择基金时不仅注重投资业绩,而且非常注重控制风险,而且时间间隔越长,机构这种投资方式的优势越明显。(风险提示:计算结果仅供参考,不代表真实收益,不作为投资策略推荐和收益保证。历史不代表未来表现。投资基金有风险,请谨慎选择。)

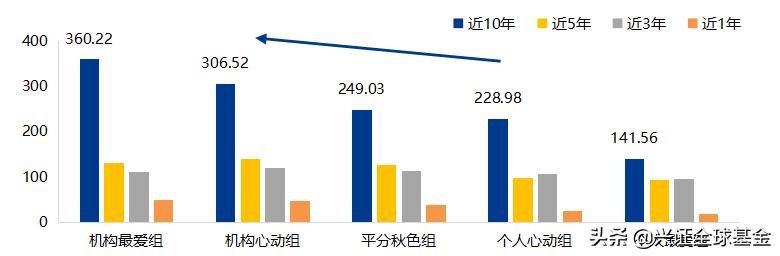

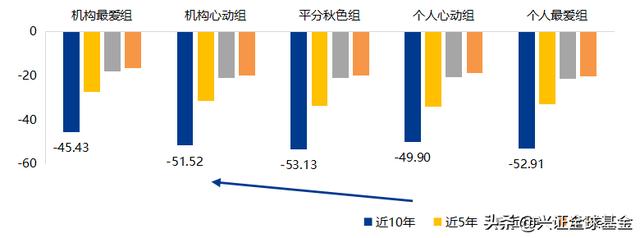

长期来看,选取所有成立10年、规模超过10亿元的偏股混合型基金,按照个人投资者10年平均持股比例由低到高排序,平均分为5组。前20%的基金归入“个人喜欢组”,以此类推,后20%的基金归入“机构喜欢组”(以下不同时间区间的分组方法相同)。通过分组分析,我们发现,2011年至2021年,“机构喜爱组”的基金单位平均净值复权值增长360.22%,比“个人喜爱组”高出218.66%。从波动性来看,“机构最爱组”基金近10年的最大回撤均值为-45.43%,也小于“个人最爱组”基金的-52.91%。

来源:WIND,2011年6月30日-2021年6月30日;分组按照个人投资者持有比例从低到高排序并平均分组,体现个人偏好和机构偏好;偏股混合型基金采用银河证券的分类标准;风险:计算结果仅供参考,不代表真实收益,不作为投资策略推荐和收益保证。历史并不能预测其未来表现,投资需谨慎。

从中短期来看,机构投资者似乎也表现出了类似的投资优势。在最近5年、最近3年和最近1年的不同周期中,“机构最喜欢组”的基金累计涨幅分别比“个人最喜欢组”高38.13%、29.35%和29.62%,最大回撤分别比“个人最喜欢组”低2.55%、3.08%和3.43%。

近10年、5年、3年、1年基金组累计涨幅(单位:%)

近10年、5年、3年、1年基金组最大回撤(单位:%)

数据来源:WIND,选取的基金均在10亿元以上(截至2021年6月30日),成立10年的基金在10年区间(2011年6月30日-2021年6月30日)选取,5年区间(2016年6月30日-2021年6月30日)分组按照个人投资者持有比例由低到高排序,体现个人偏好和机构偏好;偏股混合型基金采用银河证券的分类标准;风险:计算结果仅供参考,不代表真实收益,不作为投资策略推荐和收益保证。过往业绩不代表其未来表现,投资需谨慎。

个人VS机构,不同的投资行为

那么机构投资者的投资行为和个人投资者有什么区别呢?通过对机构投资者和个人投资者的投资行为进行对比分析,发现在可能选择、交易和持有三个方面存在差异。

首先,在基金选择上,机构投资者青睐的基金更注重波动控制。以上数据中提到,“机构最喜欢的群体”处于长、中、短不同区间,最大回撤幅度小于“个人最喜欢的群体”。即使在2018年主要指数一路下跌的熊市中,机构首选的基金也普遍小幅下跌。(风险提示:计算结果仅供参考,不代表真实收益,不作为投资策略推荐和收益保证。过往业绩不代表其未来表现,投资需谨慎)

来源:WIND,业绩区间为2018/01/01-2018/12/31,估计样本在同一个3年区间(成立3年后规模在10亿元以上);群体按照个人投资者持有比例从低到高排序,体现个人偏好和机构偏好;偏股混合型基金采用银河证券的分类标准;风险:计算结果仅供参考,不代表真实收益,不作为投资策略推荐和收益保证。过往业绩不代表其未来表现,投资需谨慎。

其次,在买卖时机上,个人“顺势而为”的特征更明显,机构更偏左。选取机构和个人持有初始份额相近的偏股型基金A,我们可以发现,在2011年至2014年基金A的业绩低迷期,个人投资者持有份额明显下降,而同期机构投资者持有份额有所上升。2018-2021年,一只基金业绩上涨,个人基金份额同步上涨,呈现更明显的“追涨”趋势。

2011-2021 A基金单个投资者份额变化与整体业绩趋势一致。

数据来源:WIND,2011年6月30日-2021年6月30日,持有份额数据披露时间为每年年中(6月30日)和年末(12月31日);风险:单只基金的表现不代表所有基金的特征,过去的表现不表明其未来的表现。基金有风险,投资需谨慎。

再次,在持有行为方面,虽然越来越多的个人投资者对长期投资有所了解,但“无法持有”的问题依然存在。北京大学光华管理学院的一项研究表明,过度交易和持有时间短是个人投资者投资行为失误的一个主要表现。与机构投资者相比,投资规模较小的个人投资者更容易出现这种行为错误,往往对其投资收益影响更大,最终收益率往往更低。所以,如果你在持有的过程中可能缺乏耐心,你可能已经选择了,但如果你不能持有,你最终会错过好的回报。(参考文献:中国证券报第4期方强刘玉振《个人投资者和机构投资者行为财务分析在投资者教育中的应用研究》)

想模仿机构的“投资姿态”?这个技巧可以帮助你

由于机构投资者的投资目标和规模不同,大部分基民直接从机构投资者那里“复制”产品可能不太现实。学习机构的投资思路,这三个措施可能更实用:

选择基金不仅要看怎么爬,还要看怎么控制风险

很多新基民买基金的第一反应可能是查看业绩排名,希望通过最近的收益表现找到自己喜欢的基金。向机构投资者学习,关注最大回撤、波动率等风险分析指标,也可以帮助个人投资者提高抗风险能力,争取在长跑中获胜。

“追风”要小心避免“不劳而获”的怪圈

部分基民相对容易跟风,追逐前期涨幅较大的基金。买基金的时候,如果觉得涨得不够好,可能会“另寻新欢”。有时候,转场之后,你发现风已经停在这里了。原来有“看他高楼升起”你只能后悔,于是陷入了“不劳而获”的怪圈。长期思考,长期配置可能是更好的选择。

我们不仅要做好选择,还要能够克服短期焦虑

找到合适的、值得信赖的基金,可能是投资成功的第一步,但绝不是投资成功的保证。即使是业绩长期领先的基金,在市场波动中也不可避免地会有波动。不断学习,克服短期波动带来的焦虑,拉长持有时间,久而久之,或许就能看到更好的风景。

文:,文

参考资料:《个人投资者和机构投资者行为财务分析在投资者教育中的应用研究》,中国证券4号,方强(广发证券股份有限公司),刘玉振(北京大学光华管理学院)

风险:本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利或最低收益。投资者投资本公司基金时,应认真阅读相关基金合同、招募说明书等文件,选择适合自身风险承受能力的投资产品。我国基金运作时间短,不能反映股市发展的所有阶段。本基金的过往业绩不预测其未来业绩,本基金管理人管理的其他基金的业绩不构成本基金业绩的保证,基金收益存在波动风险。投资有风险,请谨慎选择。观点仅代表个人,不代表公司,不作为投资建议,有时效性。