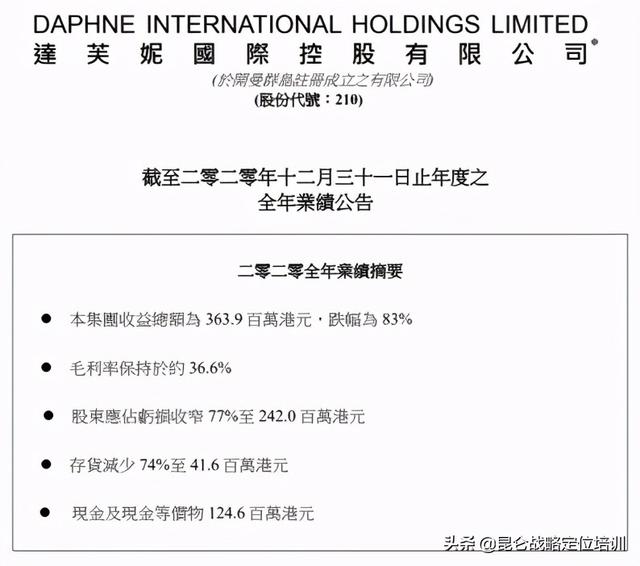

2020年3月25日,达芙妮国际控股2020年业绩公告披露,公司实现营收3.64亿港元,同比下降83%;全年股东应占亏损2.42亿港元,同比减少77%。

2020年,突发“黑天鹅”疫情,达芙妮决定关闭所有线下门店,主营业务调整为品牌运营和电子商务。

2020年,达芙妮品牌业务和电商业务分别实现营收2.1港元和1.48港元,同比分别下降89%和31%。公司业绩低迷,股价也受到拖累。与历史巅峰相比,达芙妮股价已暴跌98%,公司总市值从巅峰时期的190亿港元跌至仅3.5亿港元。

鼎盛时期,达芙妮在中国开设了6881家门店,市场份额接近20%。当时中国每卖出5双女鞋就有一双来自达芙妮。对于很多80后女性来说,达芙妮曾经是她们青春的回忆。达芙妮的失败令人尴尬。曾经风靡全中国的“女鞋之王”为何沦落至此?

一、“制鞋世家”在大陆淘金的历史

1990年,香港永恩国际集团有限公司预见到mainland China女鞋市场的巨大潜力,在mainland China创立了自己的品牌“达芙妮”。创始人张文一出生于制鞋世家,将代表前卫与时尚的港产设计理念引入品牌。达芙妮成了mainland China年轻人的最爱。

目前,“达芙妮”分为“D18”和“D28”两个系列,目标客户分别为15至30岁和20至45岁的女性。面对15-30岁的女性消费群体,达芙妮签下了当时最红的女团SHE作为代言人,常年拍摄一组宣传大片。她还特意为达芙妮创作了一首《月桂女神》。

面对20-45岁的女性消费群体,达芙妮选择了刘若英作为代言人,而一向以知性美著称的刘若英更受20-45岁成熟女性的喜爱。

清晰的品牌定位,加上国内线下零售连锁发展的浪潮,达芙妮在全国各地开设直营店,并通过加盟模式不断扩大规模。2012年,达芙妮进入鼎盛时期,在全国拥有6881家门店,公司总市值超过190亿港元。

二、“奢侈”的达芙妮?

达芙妮的“滑铁卢”始于电商战略的布局失误。2010年前后,随着电商行业的兴起,长期依赖线下门店的达芙妮面临着如何“线上化”的选择。与其他传统品牌拥抱电商巨头不同,达芙妮计划打造自己的专属电商平台。

2010年,达芙妮出资3000万投资“耀点100”,为此关闭了JD.COM、好乐买等多家优质分销渠道。但在跨境自建商城中,耀点100几乎没有胜算。在电商大战失利后,达芙妮也陷入了低迷,2015年陷入了10年来的首次亏损。

摇摇欲坠的达芙妮急着去医院,想快速拉回年轻消费者的青睐。拯救措施首先依靠娱乐。达芙妮投资了娱乐节目Lady bees,还和一家日本出版社创办了vivi Girls,但并没有引起多大波澜。

2017年,达芙妮“第二代CEO”张志凯接任。他关闭了效益不好的门店,将品牌重新定义为“轻奢”,更改了品牌logo,将目光瞄准了90后等年轻消费者。开始玩跨界,合作美国时尚品牌开业典礼,与周笔畅、迪士尼合作推出跨界系列产品。

但打败了所有对手的达芙妮,似乎终究无法战胜时代,所有的改变都收效甚微。重塑品牌在消费者心目中的形象真的是难上加难。达芙妮的另一位高管后来反思:“达芙妮不可能完全成为时尚品牌,它的历史品牌价值仍然是具有性价比的流行女鞋,市场不可能完全颠覆它”。

3.“女鞋之王”达芙妮能否迎来第二个春天?

运动鞋、休闲鞋等鞋类的涌入,挤压了女单鞋的市场。在当前市场饱和、款式细分、电商快速迭代的背景下,品牌女鞋单纯规模化、拼产能、降成本的粗放式发展模式已经行不通了。除了达芙妮,百丽、千百度、星期六等其他传统女鞋品牌都陷入了战略神话。

在行业哀鸿遍野的形势下,两个女鞋品牌逆势崛起。身处中国三四五线城市的大东和卓诗尼,以低价快时尚的策略打开了竞争的缺口。目前大东在全国开了9000多家店,一年能卖出1亿双。

在这个时代,没有定位的企业就像大海激流中没有方向的船,只会随波逐流,难以到达彼岸。达芙妮是一艘没有方向的巨轮。船转得慢,但也掉头。在此之前,安踏、李宁、波司登等品牌也经历过滑铁卢,但都是依靠战略定位力获得重生。

曾经的“女鞋之王”达芙妮是一蹶不振,还是有机会重回正轨,让我们拭目以待!