摘要

这份报告主要从中美利率的静态相关性、中美利率的动态相关性、中美经济相关性在中美利率相关性中的主导作用三个方面进行论述,从而得出以下三个重要结论:

(1)中美利率相关性在2015年前后发生了显著变化。2015年后,中美利率相关性明显增强。但考虑到美债利率通过人民币汇率影响中国债券利率的机制并不顺畅,那么第三次汇改并不是改善中美利率相关性的主要原因;

(2)中美经济相关性对中美利率相关性具有较强的指示作用,具体体现为:中美PMI相关性对中美利率相关性具有较强的先导作用,中美产出缺口的发散时间早于中美利率的发散时间;

(3)当两国央行之一的货币政策不以经济为主要目标时,两国经济相关性对两国利率相关性的指示作用会显著降低。

在这份报告的展望部分指出,在今年第二季度,尽管中美两国经济高度分化,但中美两国的利率有望共振上行,这主要是因为美联储的货币政策正处于回归正常化的过程中。

提示:导致我们误判的风险在于,如果一季度美债快速上升的利率充分定价了未来加息的预期,那么当二季度加息实现时,美债利率反而会下行。?

中国和美国利率的相关性

对于中美利率的相关性,我们从静态和动态两个角度进行探讨。静态相关部分将时间序列分为两段,观察不同时期中美利率的相关性是否发生了显著变化,动态相关部分将探究中美利率相关性变化背后的驱动因素。

1。静态相关

初步估计中美两国从2007年12月14日至今的10年期国债利率的静态相关系数为0.62,表明中美两国的利率走势总体上是正相关的。由于美债利率可能通过汇率机制与中债利率挂钩,中国央行于2015年8月11日启动了第三次重要的汇改。因此,本文将这一时间点分为两个时间段,分别讨论中美两国利率的相关性(见表1和表2)。

在表1和表2中,我们选取了六个变量来计算两两利率之间的相关系数(除非另有说明,本文所描述的中美两国利率主要指10y的名义利率),我们可以发现,第三次汇改前后中美两国利率的相关性表现出很大的差异,主要体现在:

(1)2015年之前,中美利率的正相关性明显弱于2015年至今,即2015年以来,虽然中美货币政策频繁脱钩,但中美利率的正相关性有所增强。

(2)2015年之前,中国债券利率与美国债券实际利率的相关性很弱,与美国债券的通胀预期强相关。但2015年后,中国债券利率与美国债券实际利率的相关性较强,与美国债券通胀预期的相关性减弱,反映出2015年以来,中国债券利率更倾向于与美国债券实际利率挂钩。

(3)2015年之前,中国债券的到期利差与美国债券的名义和实际利率之间存在较强的正相关关系;但2015年以后,中国债券的期限利差与美债利率呈现一定的负相关,与美债实际利率的相关性很弱。

(4)2015年之前,中债到期利差与美债到期利差呈现一定的正相关关系,但2015年之后,中债到期利差与美债到期利差呈现一定的负相关关系。

上述研究似乎反映了第三次人民币汇率改革促进了中美利率的联动。美债利率通过人民币汇率向国内利率的传导机制在逻辑上通常对应两种常见的经济学解释:一是美债利率上行阶段,人民币贬值压力增大,央行倾向于收紧货币以应对资本外流压力,导致国内利率上行;二是美债利率上行,中美利差收窄,流入国内债券市场的资本边际增量减少。

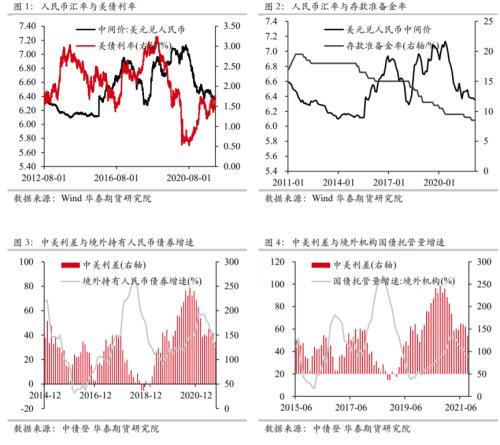

对于第一种解释,美债利率上行→人民币贬值和人民币贬值→国内央行收紧这两种传导机制很难顺畅。图1显示,在美债利率上行期间,人民币更有可能升值,图2显示,在人民币贬值期间,央行倾向于放松而非收紧货币。

对于第二种解释,图3和图4显示,中美利差与境外机构持有的境内债券增速之间没有必然联系,境外投资者持有的境内债券比例相对较低,实际上几乎不影响境内利率。综上所述,两个看似符合逻辑的解释都不能成立,所以很难从汇率角度解释中美利率相关性的变化,第三次汇改后中美利率相关性的提高更有可能是巧合。

2。动态相关

那么,如何解释中美两国利率相关性的变化?我们认为,尽管中美两国利率的影响因素很多,投资者之间也存在很多分歧,但利率的运行最终将难以脱离经济基本面。所以我们会尝试从经济层面来解决这个问题,引入的分析指标是中美之间的PMI和产出缺口。

考虑到相关性会随时间变化,我们进一步测算了中美两国利率的动态相关系数,并以中美两国两年期10年期国债利率月度数据为滚动窗口期,计算了滚动相关系数。动态相关系数的优点是可以近似反映中美利率的背离程度。当相关性较高时,说明中美利率趋于同向,否则趋于偏离。

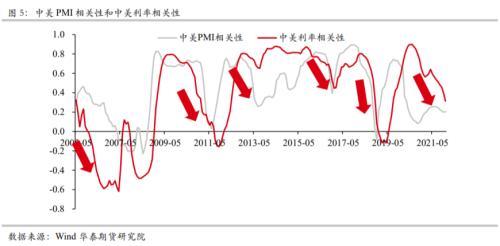

首先,我们用中美之间的PMI相关性来近似衡量中美之间的经济背离程度,并在同一个图表中与中美之间的利率相关性进行比较(图5)。不难发现,中美利率相关性的走势与中美PMI相关性的走势相似,后者甚至更容易领先于前者,这反映出中美经济周期的差异是中美利率出现分歧的主要原因。

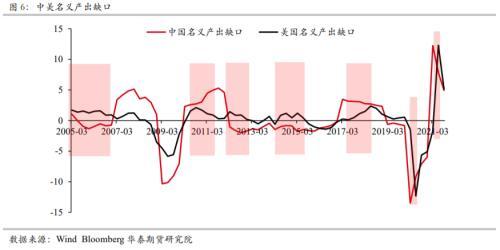

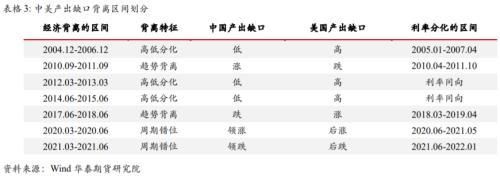

然后,考虑到直接用GDP指标很难观察到中美两国在商业周期上的明显差异,而且具有滞后性,这里我们用名义产出缺口指标进行深入研究。产出缺口的计算方法是:对中美两国名义GDP的季度累计同比数据进行滤波后,以趋势项与周期项之差作为衡量产出缺口的指标。如图2所示,矩形阴影部分标注了产出缺口反映中美经济巨大差异的时间区间。值得一提的是,图6中的矩形阴影基本上对应于图5中黑色箭头所示的区域。接下来结合表3详细解释这种现象背后的逻辑。

在对表3进行详细分析之前,我们将产出缺口所反映的中美经济背离分为三类:高低分化(一正一负产出缺口);趋势背离(产出缺口趋势完全相反);周期错位(产出缺口一个接一个)。从表中的内容可以得出重要的结论:中美产出缺口偏离的时间大部分都领先于中美利率偏离的时间,领先时间约为半年至一年,这与图5所反映的内容相互印证。主要原因可能是央行的货币政策转向通常滞后于经济拐点。

值得注意的是,2013 -2014年和2016-2017年,中美经济相关性在中美利率相关性中的主导作用有所下降。不难发现,当时中国人民银行的货币政策以“去杠杆”为主,美联储的货币政策回归正常化(本质上是“去杠杆”),对经济的敏感度也降低,导致经济因素对两国利率的影响降低。

第二,对中美债券利率偏离期的回顾

接下来我们回顾中美利率分歧的五个时期,理清两国利率分歧时期的基本面情况,有助于我们对中美经济相关性和中美利率相关性的关系有更深入的认识。

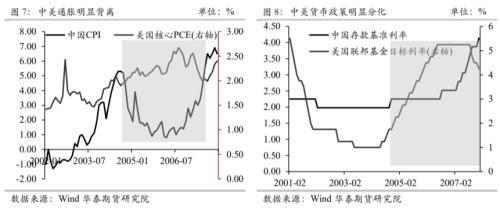

2005年1月-2007年4月:中国债券利率先降后升,美国债券利率先升后降。中美通胀和货币政策的分歧导致了本轮周期中美利率的分化,主要表现为中国CPI先大幅下降后大幅上升,中国央行加息操作暂停后重启,美国核心PCE持续上升后见顶回落,美联储持续加息后暂停后进入降息周期。

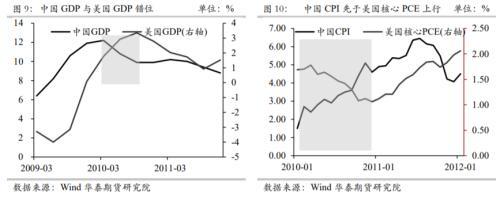

2010年4月-2011年10月:中美利率均呈现先降后升趋势,但节奏明显不同,中债利率领先于美债。中美经济的错位导致了本轮周期中美利率的错位,货币政策不是主要矛盾,主要是当时中美利率的走势与其自身货币政策的节奏不同步。中国和美国的利率都是先衰退后通胀。但由于中国先于美国进入类滞胀状态,中国债券利率的拐点也早于美国出现。

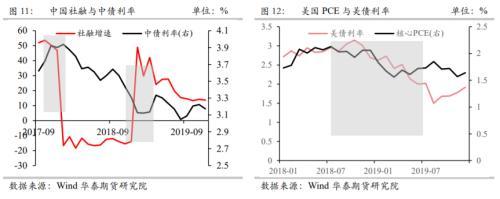

2018年3月-2019年4月:中债利率先跌后反弹,美债利率先涨后跌。中美两国经济和货币政策的分歧导致了本轮周期中美两国利率的分歧。由于我国社会融资对经济有很强的引领作用,现阶段我国央行更注重信贷的回收,从而表现出中债利率跟随社会融资先降后升。但美联储仍以“稳定经济”为主要目标,美债利率随通胀预期起伏。

2020年5月-2021年5月:中国债券利率先升后降,而美国债券利率则曲折上行。

中美抗疫节奏不同,导致中美经济复苏节奏不同,使得两国货币政策出现明显分化,从而导致中美利率错位。当时中国债券利率跟随社会福利先升后降,而美国债券利率跟随通胀曲折上行。

2021年6月-2021年12月:中债利率下行,美债利率上行。

中美经济货币政策的分化导致了本轮周期中美利率的分化。当时中国债券利率随着社会融合大幅下降,而美国债券利率随着通货膨胀大幅上升。总体来说,2018-2021年期间,中国社融领先中国债券利率,美国核心PCE领先美国债券利率。

综上所述,中美PMI的相关性变化基本可以解释中美利率的相关性变化。这是因为大多数时候,中美货币政策的主要目标是“稳定经济(包括通胀)”。但2013-2014年和2015-2016年的经验告诉我们,当两国央行中的一家不以经济为主要目标时,两国的经济相关性会显著降低其对两国利率相关性的指导作用,这一年正好是2013年。

三种前景

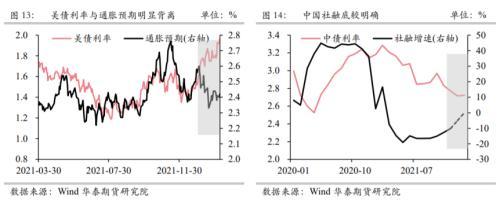

2022年以来,出现了一个值得关注的现象,即美债利率明显偏离通胀预期(图13),这反映了美债利率的上行是由实际利率推动的,而实际利率的上行动力来自于利率预期的突然提升。核心原因是美联储的货币政策进入了围绕非通胀(即经济下滑但货币仍在收紧)的正常化过程,其目的可能是为下一轮经济刺激储备足够的弹药。

因此,即使美国的通胀在今年一季度见顶,美联储的货币政策也很可能维持从紧的基调,货币政策与经济通胀的相关性会降低。在这种情况下,中美经济相关性对中美利率相关性的指示作用会降低。所以我们判断,今年上半年,虽然中美经济不同步,但是中美利率的同步性可能会加大。

基于我们之前对国内外宏观环境的判断,预计二季度,随着国内信贷的大幅回暖(图14),经济将触底反弹,宽松货币政策的预期也将升温。与此同时,美联储的货币政策仍处于向货币政策正常化回归的过程中,这最终导致了中美两国利率在第二季度出现共振上行的局面。

本文源于华泰期货研究所。