现在很多朋友都做了投资,大家肯定都知道年底是赚钱还是亏钱,但是并不是每个人都能算清楚到底赚了多少钱或者亏了多少钱。那么今天我就教大家如何计算收益率,需要的工具很简单,最基本的excel技能就够了。

一、单利和复利

单利和复利都是计息方式。单利是指利息不产生利息,即本金固定,到期后一次性结息,但本金产生的利息不再计算。复利其实就是利息,就是把上一期的本金和利息作为下一期的本金来计算利息。

比如我有1万元,想存2年,年利率3.25%。2年后的利息是:

1、单利计算利息:

10000*3.25%*2=650元

2、复利计算利息:

10000 * 3.25% * 2+10000 * 3.25% * 3.25% = 650+21.125 = 671.125元

10000*3.25%*3.25%=21.125元就是第一年10000*3.25%的利息,也就是第二年产生的利息。这样,在利率不变的情况下,复利比单利高21.125元,所以复利比单利有优势得多。

PS:银行的活期存款和定期存款都是固定时间计息。一般以年或月计息的投资方式是复利。

二。现值和终值

很多人在日常生活中可能会遇到以下问题:

1.今天有10万,每年按10%年化收益计算利息。10年后会是多少?

2.如果你想在未来10年拥有20万元,那么今天投资10万元的回报率应该是多少?

3、30年后,希望有50万,年化收益率6%。每个月应该存多少钱?

诸如此类,其实都和货币时间价值的计算有关。这里有一个公式可以轻松解决这类问题:

FV(利率、nper、pmt、pv、类型)

FV =投资结束时的货币价值

利率=回报率

Nper =总投资多少期?

Pmt =每批投入的金额

PV =投资初始阶段的货币价值

Type =数字0或1,用于指定每期的支付时间是在期初还是期末。(计算中忽略)

通常FV,rate,nper,pmt,PV,只要知道其中的四个,就可以用excel的函数函数得到最后的数据,输入时按照excel的函数提示即可。

举以上三个例子来说明:

1.已知数据为:PV = 10万,费率=10%,PMT = 0(一次性投入),nper=10年,FV为672749。

2.已知数据为:Fv = 10万,PV = 20万,nper=10年,PMT = 0(一次性投入),费率7%

3.已知数据为:Fv = 10万,费率=7%,nper=360,pmt = 0(一次性投入),pmt为497.75。

这里有两点需要注意:

A.因为给定的利率是年化收益率,但是按月投资金额计算,月收益率是6/12=0.5%。

B.计算30年的时间,换算成360个月。

三。年化收益和月收益

利息=本金*年化利率*期限/365天,期限一般按天数计算。

比如银行的理财产品年化收益率是8%,那么5万元3个月的利息就是:

5万元一年的利息是:5万* 8% = 4000。

五万块钱三个月的利息是:4000 * 90/365 ≈ 986。

四。实际收益率IRR

信用卡分期付款率:

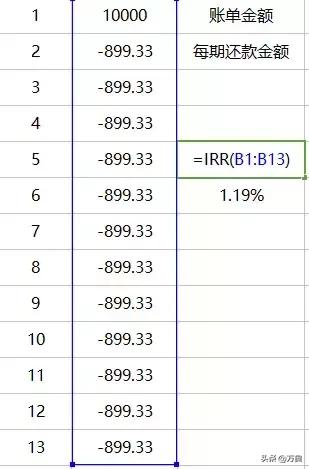

很多人都会使用信用卡,相信很多人都收到了以下信息。好像是银行好心让我们用很低的利率分期,总共手续费307.34元,平均每月25元。好像利率很好。今天,我们来看看账单分期的利率。

首先,分期还款每月账单的利息是按照欠款总额*分期利率计算的。假设你分期还款1万元,以分期12个月,每月还款利率为0.66%为例。实际计算的利率是多少:

计算出的实际收益率为1.19%。因为要计算年化收益率然后用1.19% * 12 = 14.31%,简直堪比高利贷的节奏。所以,银行让你登台是不放心,也是好心。。

IRR公式可以用来计算定投收益率,比如基金定投的收益率计算。

如果不是固定时间怎么计算投资回报?尤其是涉及到基金、股票等投资方式的不定期买卖,就需要使用神器XIRR来计算投资的年化收益率。