移动加权平均法

商品的计价方法之一是平均法下的另一种存货计价方法。即企业存货每次入库都要根据存货数量和总成本计算新的平均单位成本,用新的平均单位成本确定发出或接收存货的计价方式。移动加权平均法是永续制下加权平均法的名称。

移动加权平均法:在移动加权平均法下,存货商品的成本和价格根据每张收入单据自动加权平均;计算方法是根据每笔收入的数量和金额以及每笔收入前的数量和金额计算移动加权平均单价。

计算公式如下:移动加权平均单价=(本期收入前商品金额+本期收入商品金额)/(本期收入前商品金额+本期收入商品金额)

例:刚发的时候,期初是300万,2万。8号每天的风是2000,220,000,到了10号是5000,420,000。加权平均单价是42,000除以500件等于84元。

所以10号发的费用是400 * 84 = 33600元。

10天余额100块,8400元。第二期从10号到28号算一个“月”。

期初10日100件余额8400元,20日购买300件23000件,共计400件31400件。加权平均单价为3.14/400=78.5元。

所以28号的送货费用是200 * 78.5 = 15700元。

28号余额200块,15700元,28号到31号是“月”计算,还没发。所以31号的余额是400块,金额15700+25000 = 40700元。

合计全月采用移动加权平均法计算的发出存货成本为:3.36万+1.57万= 4.93万元。

移动平均法计算的商品成本相对均衡、准确,但计算工作量大,一般适用于经营品种少或前后进货单价差异较大的商品流通企业。

全月平均法

加权平均制是以本月的期初数量和本月的总采购数量为权数,取出本月的总采购成本加上初始采购成本,计算出本月存货的平均单位成本,并在此基础上计算出本月期末发出存货的成本和存货的实际成本。主要适用于生产企业的成品和半成品的成本核算;原材料成本会计。

加权单价=(月初存货成本+本月采购存货成本)/(月初存货数量+本月采购存货数量)

例如,如果原材料单价为5元,数量为5,一次采购的原材料实际单价为6元,数量为6元,那么原材料发货时,我们计算的发货成本单价为:(5*6+5*6)/(5+6)=5.45元/件。

在月平均法下,采用月平均法使本期销货成本介于前期进货成本和本期进货成本之间。用这种方法计算的销售成本不易被操纵,因此被广泛使用。

月平均法作为一种平均价格法,在一定程度上修正了价格波动趋势的影响。存货估价可以在一个月内分散。缺点:不利于核算的及时性;相对于现在的成本,毕竟价格是跟着市场走的,差别很大。

先进先出法

物料的最新出库(领用)根据每批物料(或该类物料)入库的时间确定其库存出库的计价依据,入库越早,出库越早。采用先进先出法时,期末存货成本接近当前市值。

示例:

示例1

假设库存为零,1号买100件单价2元的产品A;3日,购买50件单价3元的产品A;如果5号卖出50个A的产品,单价2元,成本100元。

先进先出法假设先入材料先消耗,期末库存材料为先入材料,所以发出材料按先入材料的单位成本计算。

示例2

对于销售来说,先取得的存货先卖出,使得离开存货的日期越来越近,存货价值也越来越接近重置价值。当价格上涨时,这种方法会导致商品销售成本的降低和更多的剩余。

例如,库存情况如下;1.1月1日每5元购买10台,小计50元。2.4月1日每6元购买10台,小计60元。3.8月1日购买10台每台7元,小计70元。4.12月1日每台8元购买10台,小计80元。

假设12月31日存货数量为15,12月1日期末存货价值为每8元80元小计10,8月1日每7元35元小计5,存货价值合计115元。

对于计算机数据结构来说,数据进出的方式,叫做排序,从一头进,从另一头出,就像排队一样。

这种方式的好处是企业不能随意选择存货计价来调整当期利润;缺点是工作量比较繁琐,特别是对于存货流入流出频繁的企业。同时,价格上涨时会高估企业当期利润和存货价值;反之,会低估企业存货价值和当期利润。

后进先出法。比较 FIFO

与先进先出正好相反。在物价上涨期间,增加当期成本,减少利润,可以减少通货膨胀对企业的不利影响,这也是会计实务中贯彻谨慎性原则的方法之一。

区别:1。先进先出:发出存货计价时,坚持先购先发的原则。2.后进先出:存货发出计价时,坚持“先发货后采购”的原则。以上两种方法都是指发出存货的计价方法,与发出存货本身的实际订单无关。

示例:

例如:

2012年3月1日购买3 A产品,单价:8元/个;2012年3月5日购买9 A产品,单价:7元/件;2012年3月9日购买了2 A产品,单价10元/个。2012年3月发行了8 A产品。

这八款A产品的定价如下:(1) FIFO: 3*8+5*7=59元;(2)后进先出法:2*10+6*7=62元。

注:在中国不允许采用后进先出法进行后续计量。

个体估价法

个别计价法又称“个别认定法”、“个别认定法”、“分批实际法”,是指分别认定单位成本和发出存货成本的方法。用这种方法,要求具体的库存物品有明显的标志,且数量少,价值大,如大件、贵重物品。对于期末存货的各个项目,分别确定各个项目的单位成本和总成本,然后把各个存货的成本加起来,就是期末存货的总成本。

发出存货的实际成本= ∑每批(子批)存货的发出数量×该批存货的实际采购单价。

例:某厂本月在生产过程中收到某物料2000KG,其中1000KG确认为第一批入库单位成本25元;其中600KG属于第二批入库,单位成本26元;其中400KG属于第三批入库,单位成本28元。

本月发出材料A的成本计算如下:实际发出材料成本=1000×25+600×26+400×28=51800元。

优点:发出存货成本和期末存货成本计算合理、准确。

缺点:实际操作工作量大,难度大。适用于易于识别、存货品种少、单位成本高的存货计价。如珠宝、名画等贵重物品。

计划成本法

计划成本法是指按照事先设定的计划成本对企业存货的日常收入、发出、结存进行定价,同时单独设置“材料成本差异”科目作为计划成本与实际成本的联系纽带,用于登记实际成本与计划成本的差异。

月末,通过分配存货成本差异,将发出存货的计划成本和结存存货的计划成本调整为实际成本,以体现一种核算方法。这种方法适用于库存种类繁多、收发频繁的企业。

计划成本法要先定计划价,按计划价发料,再分摊材料差异(成本核算、制造)。

例:物料A,计划成本为120(暂估入账),实际成本为100,计划与实际的差异为20(结转材料成本差异)。

毛利率法

毛利率法是用本期销售净额乘以上期实际毛利率(或本月计划毛利率)计算本期销售毛利,并计算发出存货成本的方法。这种计算方法适用于经营品种多、月度成本计算困难的企业。它是一种简化的成本计算方法,但所有(或大类)商品的综合毛利率受多种因素影响,计算结果往往不够准确。

采用这种方法时,一般只在季度的前两个月使用,在季度末必须采用“加权平均法”等其他成本计算方法进行计算和调整,使商品的销售成本和季末商品金额符合实际。

毛利率=销售毛利率/净销售额*100%

销售净额=商品销售收入-销售退货及折扣销售毛利=销售净额×毛利率销售成本=销售净额-销售毛利=销售净额×(1-毛利率)期末存货成本=期初存货成本+本期采购成本-本期销售成本。

例如,2008年4月初,某批发公司库存5万元A类商品,本月进货5万元,本月获利11.1万元。销售退货打折发生在1000元,上个月这类商品毛利率20%。本月销售和库存商品的成本计算如下:

本月销售净额=111000-1000=110000元,销售毛利=110000*20%=22000元,本月销售成本= 110000-22000元,库存成本= 50000+50000-88000元= 12000元。

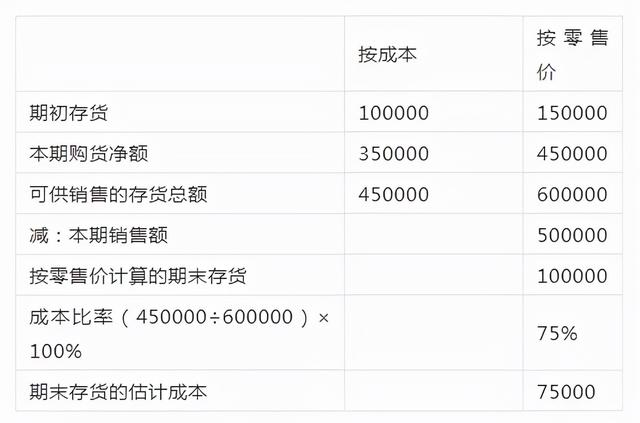

零售价格法

零售价法是指根据存货成本与零售价的比值来估计存货成本的方法。

它在零售商中具有广泛的适用性,即可以在平均成本法、后进先出法和先进先出法的基础上使用,也可以结合成本与市价孰低法使用。其核心在于成本与零售价之比的计算。其使用范围在零售商和企业中普遍存在。例如,零售企业像沃尔玛和钟白仓库。

零售价格法用于面向零售商的企业,可以在平均成本法、先进先出法、后进先出法等成本流假设的基础上应用,也可以结合成本与市价孰低法应用。在美国,由于公认会计原则和税法的认可,零售价格法被广泛使用。零售价格法的优点是它提供了在定期盘存制下编制月度和季度报告所需的数据。示例:

某企业采用零售价法估计期末存货成本如下表:采用零售价法估计存货成本金额单位:人民币元。